【この記事で分かること】

・ 現預金とは何のことか?決算書のどこを見れば分かるか?

・ 現金。現物と帳簿金額に差額がある原因。その改善策

・ 「架空の現金問題」の解決策

・ 黒字なのに現預金が減るのはどんな時か。また、その改善策

【はじめに】

経営者の皆さん、決算書が手元に届きましたか?以下の様な方のために記事を書きました。

① 決算書が出来上がってきた。現金として記載されている金額が、会社の金庫にない。なぜか?

② 銀行員と話しているとき、「社長、貴社の現預金は・・・」と言われた。現預金とは何のことか?

現預金と専門用語を使われても、何のことか分かりにくいですよね。

この記事で言いたいことは、以下のことです。

☑ 決算書にある現金が手元にないのは、使途不明金を「現金勘定」で調整しているから。現物と帳簿の差額は赤字である。

疑問に感じた経営者の方。以下の記事を読み進めてください。原因が分かると思います。

【目次】

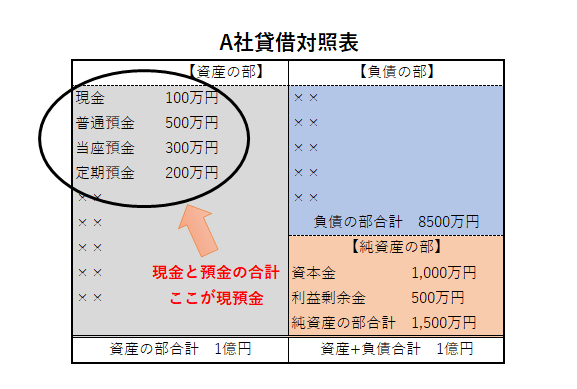

自社の決算書。

貸借対照表の左上、資産の部、流動資産の中に、「現預金」という勘定科目があります。

現預金とは、現金と預金のことです。

現金とは、事務所の金庫に入れていたり、店頭のレジに釣銭としておいてあるお金のことです。決して預金通帳に入っているお金ではありません。基本的には、現金出納帳の金額と一致しているべきものです。

私は時々、「社長、決算書に載っているこの現金○○万円、金庫にあるのですか?」と聞きます。

多くの社長は、「○○銀行の普通預金通帳に入れてあるのではないかな?」と答えます。

しかし、これは現金ではありません。

預金通帳に入っている時点で、決算書上は、「預金」なのです。

現金と預金は別のものです。

預金とは主に、普通預金、当座預金、定期預金、積立定期預金、などです。

一般的に、この金額が少ないと、資金繰りは厳しい状態になります。

例えば、月商(月の売上)が、1,000万円ある企業で、現預金残高が100万円なら、事業規模と比較して現預金が少ないと言えます。

できれば、月商の1か月程度は欲しいものです。

現預金がマイナスの決算書もあります。

理由の多くは、当座貸越を使用し、残高がマイナスになっているからです。

当座貸越とは、当座預金に貸出の枠がついているもので、融資形態の一つです。

例えば1,000万円の当座貸越の枠があれば、最大1,000万円までマイナスとなります。

当座貸越は、個人でいうと、カードローンです。

融資ですので、枠を作るためには、銀行の融資審査にパスする必要があります。

以前は、銀行が融資の担保として、預金を拘束していることがありました。

今は、融資をしておきながら預金を担保とすることは、部積み両建て預金(債務者から受け入れた預金のうち,債務者が自由に払い戻すことができないように金融機関が拘束している預金)に該当するため批判的な意見があり、銀行はあまりやらなくなりました。

もし、定期預金を担保に融資を受けているなら、定期預金を取り崩して、融資返済に充てるほうが望ましいでしょう。

そうすると、毎月の返済額と金利負担が減少し、財務が改善します。

預金の場合は、決算書作成にあたり銀行から残高証明書を取るので、正しい金額が記載されているはずです。

現金の場合は、残高証明書がないので、手持ち現金と突き合わせて決算書に載せます。

たまに、決算書上は現金が多額にあるのに、実際は手元に現金が無いことがあります。

例えば、現金として1,000万円決算書にあるのに、実際はほとんど無いケースです。

現金を多額に扱うのは、釣銭が必要な飲食店や小売店など、一部の業種です。

ほとんどの業種が、振り込みなどの口座間で資金のやり取りをしていると思います。

それなのに、現金が多額にあることになっている(実際は無い)のは、使途不明な資金を現金勘定に入れ込んでいるからです。

【参考記事】黒字なのになぜか会社のお金が減っていく。原因はこちらの記事でチェック☟

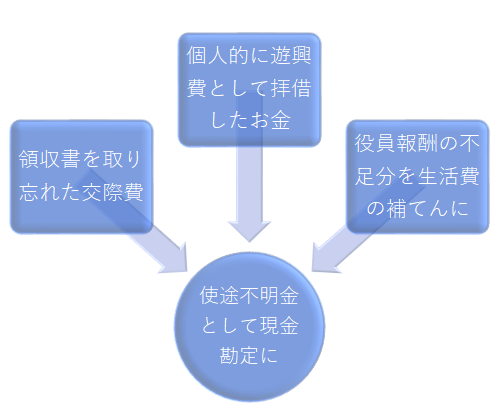

経営者が領収書を取り忘れた交際費、個人的に遊興費として拝借した会社のお金、役員報酬では足らなかったので生活費に使ったお金、取引先にキックバックした表に出せないお金、、、。

多くが使途不明金となります。

使途不明金の行先は、役員貸付金か、仮払金か、立替金などの不透明な資産勘定項目になります。

または行先をなくして、現金勘定に収まります。

ですから決算書現金と実際の現金有り高の差額は、会社の「赤字」です。

1,000万円差額があれば、今より1,000万円赤字額が増える、と考えてください。

1,000万円の赤字は、どのように準備しましたか?

銀行借入金から手当てしていませんか?

赤字のお金を銀行借入金から手配したなら、返済が厳しいのはそれが原因です。赤字補填のための借入は、業績が改善しないと返済が難しくなるからです。

【参考記事】赤字なのに、口座のお金が増えることがあります。その原因はこちらの記事でチェック☟

赤字なのにお金が増えた?~そのとき会社に何が起こっているか~

実物現金と帳簿現金残高が合わない、、、。なるほど、その金額は赤字か、、、。

経営者はこの状態をスルーしてはダメです。

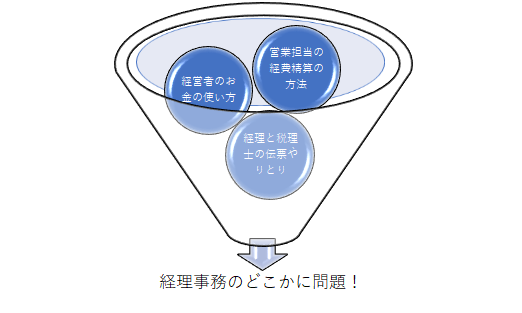

金額の大小によりますが、数百万円単位で差額が発生している場合、あなたの会社の経理体制には大きな問題があります。

経営者のお金の使い方か、営業の経費精算のやり方か、会社の経理と税理士事務所の伝票のやり取りか、、、。

どこかに必ず問題点があります。

原因を分析し、対策を立案し、改善策を具体的に実行する必要があります。

試しに、税理士事務所に「決算書の現金残高と実物現金が合わないんだけど」と聞いてみてください。

「あなたの会社がきちんと領収書を出してくれないからです。不明金が多いのです」

と言われるかもしれません。

お話ししてきたように、現金勘定において、現物と帳簿の差額が発生するのは、使途不明金を現金勘定に放り込んでいるからです。

この状態は、経理事務に問題があります。

また、経営者や社員による使い込みなど、もっと大きな問題が隠れている可能性もあります。

改善策はシンプルです。

毎月、現金勘定の現物と帳簿金額を確認して、差額があれば徹底的に原因を突き止めることです。

そして、その原因をつぶしていくことです。

要は、経営者の「改善しよう」という、意識と覚悟次第です。

お話ししてきたように、架空の現金が発生するのは、会社経理事務に問題があるからで、経営者に責任があります。

放置していても、「架空の現金問題」は半永久的に解消せず、銀行から睨まれて、いずれ追加融資が難しくなります。

将来的には、後継者に大きな負担を強いることになります。

そこで、犠牲は伴いますが、あなた自身の責任で取り組める、「架空の現金問題」の解消法をお話しします。

例えば帳簿上にはあるが、実際はない現金が500万円あったとします。

その500万円を現金勘定から役員貸付金勘定に振り替えます。

経営者のあなたが、会社から500万円借りたことにするのです。

もともと「架空の現金」は使途不明金なので、その処理に合理性はあります。

「会社からお金など借りていない。嫌だ!」と感じたなら、この問題は今後解決が難しくなります。

役員貸付金として500万円計上し、月々の役員報酬から会社に返済するのです。

例えば役員報酬の中から月間10万円づつ会社に返せば、50か月で役員貸付金はゼロになります。

その結果、「架空の現金問題」は解決し、会社の財務は良くなります。

会社からすれば、50か月間で合計500万円の運転資金を得られます。

あなたが犠牲を払う気持ちがあるかどうかです。

現預金残高を時系列に並べてみます。

自社の決算書の現預金金額を5年間並べてみましょう。

ついでに銀行借入金残高も5年間並べてみましょう。

現預金残高が増えているとき。現預金残高が減っているとき。

例えば以下のようなとき、自社に何が発生しているか、理由を説明できますか?

✔ 売上は増えているが、現預金残高は減ってきている

✔ 売上は減っているが、現預金残高は増えている

✔ 現預金残高は減っているが、銀行借入金は増えている

✔ 現預金残高は増えているが、銀行借入金も増えている

中小企業にとっての現預金残高は、会社の資金繰り、業績を映し出す鏡なのです。

決算書では利益が出ているのに、現預金は減っている。なぜ?

経営者は首をかしげます。

理由は何点か考えられます。

①銀行借入金の元金返済

借入金の元金返済は、損益計算書の費用ではないので、利益額には元金返済額が反映されていません(その仕組み詳しくはこちらの記事を参照下さい)。そのため利益(+減価償却費)の金額より銀行借入元金返済が多ければ、利益は出ていても現預金が減ることになります。

②在庫として資金が寝ている

摩耗・破損・流行遅れなどの理由で不良在庫となり、売れない在庫として積み上がってきたら、表面上は利益が出ているのに、現預金が減少します(詳しくはこちらの記事を参照下さい)。

③会社のお金が社外に流出している

社長が会社のお金を、役員報酬以外で生活費に流用している、知人や取引先の会社に貸し付けている、などの場合も表面上利益が出ていますが、現預金は減少します。会計上は、BS資産勘定の貸付金で処理されるため、利益額には反映しないからです。

④実は赤字

事務処理に正確性を欠いており、実は赤字なのに表面上黒字になっていることがあります。この場合も本当は赤字なので、現預金は減少していきます。

その他にも色々ありますが、まずは黒字なのに現預金が減少する理由を、正しく把握することが必要です。正しい現状認識が出来れば、効果的な対策が打てるからです。

上記で、「黒字なのに現預金減少」の4つの要因について、お話ししました。

改善策は、以下の通りです。

①銀行借入金の現金返済

返済財源(利益+減価償却)と元金返済額がアンマッチ。

その状態を改善するためには、

✔ 不足金額について、新たに追加融資を受ける

✔ 融資の組み換えにより、月々の返済額を減らす

✔ 返済財源を確保するために、利益体質を強化する

などの方法があります。

②在庫として資金が寝ている

✔ 販売予測の精度を上げ、不要な在庫を持たない

✔ 受注が入ってから在庫発注をかける(受注発注方式)

✔ 定期的な棚卸など在庫管理を徹底し、デットストックは破棄

などの方法があります。

③会社のお金が社外に流出

✔ 経費支出ルールを決める

✔ 経営者の独断を防ぐダブルチェック体制とする

✔ 社員が使う経費は、経営者がチェックを入れる

などの方法があります。

④実は赤字

これについては、改善策が色々あり、ここでの細かな記載は割愛しますが、まず第一歩として経営者が財務知識をつけていく必要があります。

例えば、利益とキャッシュフロー(現金の出入り)の違いは何か、などです。

この記事に詳しく解説していますので、参考にしてください。

以上、現預金についてお話ししました。

【この記事書いた人】

【今までの支援実績】

【関連記事】

黒字なのに現金がない3つの原因と解消法 ~資金繰りが赤字状態の具体的改善策~

こんなこと聞いて大丈夫?そんな質問大歓迎です。財務体質強化、決算書の見方を高めたい場合のご相談・お問い合わせは、こちらからお気軽にどうぞ(24時間コメント受付、ただし返答は翌営業日以降になることがあります。暗号化対応をしているため、メッセージやメールアドレスが外部に漏れることはありません)。☟

地方銀行に17年勤務しながら、2011年に中小企業診断士の資格を取得。資格取得後、独立開業。2015年に経済産業省から経営革新等支援機関に認定されている。

独立後13年に亘り、「金融のことも経営のことも両方わかる経営コンサルタント」として、

中小企業支援に携わる。経営力強化、赤字立て直し、財務体質改善、資金調達支援など、100社以上の支援実績がある。

金融知識、財務知識を活かし、中小企業の経営課題解決に特化した経営コンサルタントとして活動している(2024年時点)。

地方銀行に17年勤務しながら、2011年に中小企業診断士の資格を取得。資格取得後、独立開業。2015年に経済産業省から経営革新等支援機関に認定されている。

独立後13年に亘り、「金融のことも経営のことも両方わかる経営コンサルタント」として、

中小企業支援に携わる。経営力強化、赤字立て直し、財務体質改善、資金調達支援など、100社以上の支援実績がある。

金融知識、財務知識を活かし、中小企業の経営課題解決に特化した経営コンサルタントとして活動している(2024年時点)。

和田経営相談事務所代表 和田 健一