「利益は過去最高なのに、なぜ大型投資に向けた手元資金が心許ないのだろうか?」

「売上が拡大しているにも関わらず、銀行から運転資金の融資に難色を示されたのはなぜか?」

「事業成長に伴う『現金の吸収』を、銀行に対してどのように論理的に説明すべきか?」

【目次】

愛媛県を中心に全国の優良企業の財務戦略を支援する和田経営相談事務所の見解は、「黒字なのに現金がないという状態は、決して経営の失敗ではなく、むしろ事業が急拡大している優良企業こそが直面する『成長痛』の最たるものである」というものです。

日々、事業拡大に向けて最前線で奮闘されている経営者の皆様の努力により、損益計算書(P/L)に立派な利益が計上されていること自体は素晴らしい成果です。しかし、その利益が「手元の現金」として連動していない状況を正しく言語化できなければ、銀行からは「利益管理と資金管理が乖離しているリスク企業」と誤認され、M&Aや大規模な設備投資など、次なる成長への強力な一手を打つための資金調達ルートが絶たれてしまう危険性があります。

「利益は出ているのにお金がない」という現象は、主に以下の財務的なズレによって発生します。これを放置することは、銀行からの評価を著しく下げる原因となります。

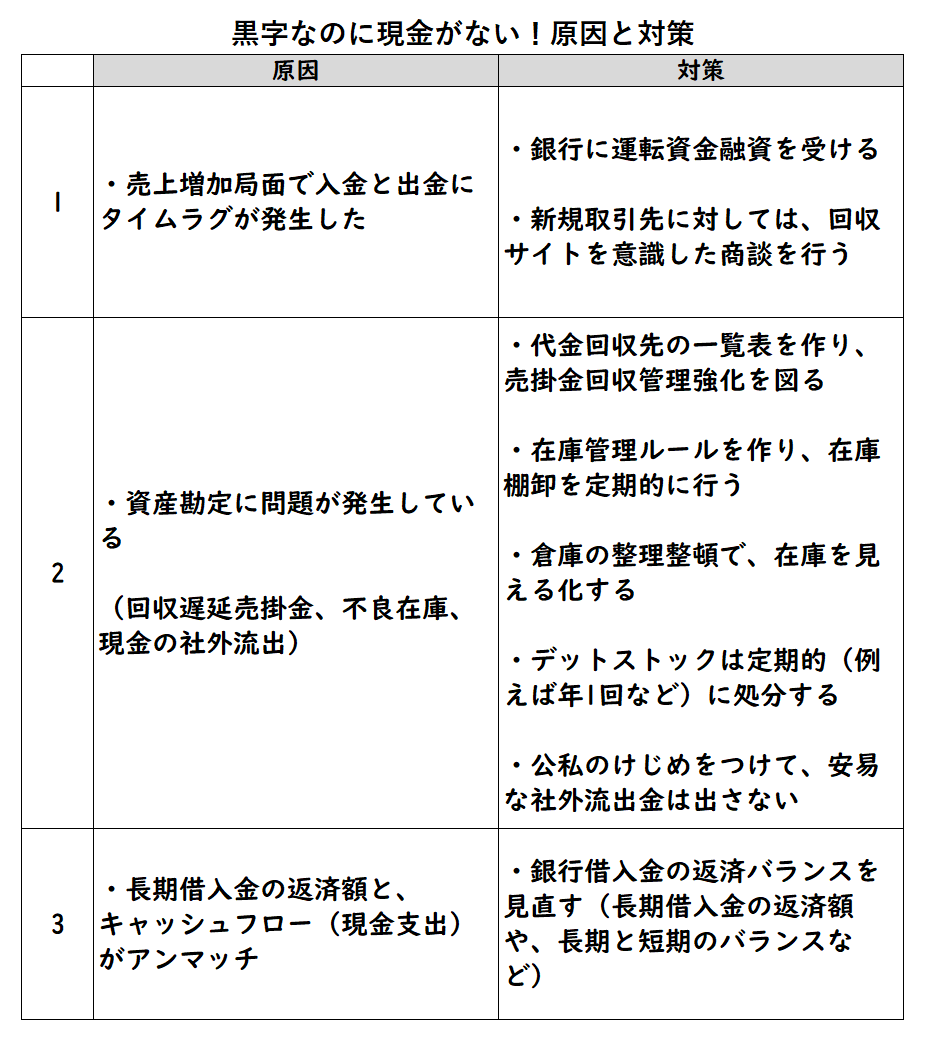

売上が順順調に伸びている成長局面にこそ、手元の現金が急速に枯渇するリスクが潜んでいます。売上が増えれば、それに先行して仕入代金や外注費、人件費などの支払いが増加します。この「現金の流出」と「現金の回収(売上代金の入金)」の間に生じるタイムラグを埋めるための資金が「運転資金」です。

成長スピードが速い優良企業ほど、この運転資金は雪だるま式に膨れ上がります。教科書的には「売上増加の証」と前向きに捉えられますが、銀行の審査現場では「増加運転資金を自社のキャッシュフローで賄い切れるか、あるいは適切な短期借入でコントロールできているか」というシビアな財務管理能力が問われます。

売掛金や在庫は、貸借対照表(B/S)上では立派な「資産」として計上され、損益計算書の黒字を形成します。しかし、売掛金や在庫は「形を変えた現金」であり、実際に回収・販売されて現金化されるまでは、1円の支払いにも充当できません。

事業を拡大する過程でこれらが増え続けることは、会社の貴重な現金が「資産」という姿のまま社内に固定化されている状態を意味します。これを放置すれば、帳簿上の利益は積み上がっても実態としての資金繰りは圧迫され続け、いざという時の戦略的投資への機動力を奪う結果となります。

損益計算書が黒字であっても、貸借対照表の中に「滞留債権(回収見込みのない売掛金)」や「不良在庫(デッドストック)」が放置されている場合、銀行の評価は著しく低下します。これらは過去に流出した現金が永久に戻ってこないことを意味し、審査上は実質的な自己資本からマイナス評価として処理されます。

さらに、事業と直接関係のない「役員貸付金」が存在する場合、銀行はこれを最も厳しく問題視します。「会社で生み出したキャッシュが不透明な形で流出している」と判断されれば、どんなに本業が好調で利益を出していても、新規の成長資金を引き出すハードルは極めて高くなります。

損益計算書上の「利益」と手元の「現金」を狂わせる最大の要因が、銀行借入の「元本返済」です。損益計算書の経費として計上されるのは支払利息のみであり、元本返済額はどこにも記載されません。

企業が1年間に無理なく返済できる現金の原資は、「税引後当期純利益 + 減価償却費」です。もし年間の元本返済額がこの金額を上回っている場合、いくら損益計算書が黒字であっても、構造的に現金は減り続けます。優良企業であっても、過去の設備投資などで借入期間を短く設定しすぎていると、この「返済過多」による資金枯渇に陥りやすくなります。

「利益は出ているのに、なぜか手元にお金が残らないのはなぜか?」「今の借入返済ペースは、うちの体力に合っているのか?」その疑問、当事務所の「AI経営参謀」が今すぐにお答えします。和田経営相談事務所が10年以上蓄積した300以上の財務ノウハウを完全学習したAIチャットボットが、24時間365日、登録不要であなたの決算書を診断します。

【入力プロンプト】

アップロードした直近2期分の決算書(P/L、B/S)を基に、「黒字なのに現金が残らない理由」をプロのコンサルタントの視点で分析してください。

1. 当社の「利益」と「手元の現金」がズレている最大の原因は何か、売掛金・在庫・借入返済の観点から具体的に指摘してください。

2. 現在の年間返済額は、当社の「利益+減価償却費」に見合っていますか?銀行から見て「返済負担が重すぎる」と判断されるリスクがないか判定してください。

3. 銀行から「成長のための追加融資」をスムーズに引き出すために、まずどの数字を改善すべきか、具体的なロードマップを提示してください。

※アップロードされたデータはAIの学習には一切使用されません。当事務所のプライバシーポリシーに基づき、機密情報は厳重に保護されますのでご安心ください。

AIが客観的な財務のプロの目線で、御社の「現金の出口」を即座に特定し、銀行が懸念するポイントをシミュレーションします。AI相手ですので、誰にも気兼ねすることなく、現在のリアルな評価を知ることができます。まずは自社の「現在地」を正しく把握することが、次なる成長への第一歩です。どうぞお気軽に、画面右下のチャットから話しかけてみてください。

「黒字なのに現金がない」という状態は、次なる成長へ向けた財務基盤の見直しを迫る重要なサインです。これをクリアし、攻めの経営に転じるためには、以下のステップを論理的に実行する必要があります。

【関連記事】

「利益を確実に手元のキャッシュへ変え、銀行から絶大な信用を得られる財務体制を構築したい」「表面的な黒字に惑わされず、10年、20年と成長し続ける強靭な会社を作りたい」と本気で願う、前向きな経営者様へ。

和田経営相談事務所は、表面的なアドバイスでお茶を濁すコンサルティングは行いません。元銀行員としての客観的な審査目線と、多数の成長企業の財務を支えてきた実績に基づき、御社が金融機関と対等なパートナーシップを築き、次なる事業拡大を成功させるための戦略を徹底的に伴走いたします。

銀行を騙すような悪意のある粉飾決算や不誠実な資金調達のご相談につきましては、対応できかねますので何卒ご了承ください。

自社の財務基盤を盤石にし、本気の事業成長を目指す方は、ぜひ一度当事務所へご相談ください。

愛媛県松山市の中小企業診断士・FP1級技能士。

元銀行員(17年)および経営コンサルタント(15年)として計100社以上の支援実績を持つ財務・経営戦略の専門家。

「次のステージ(設備投資・事業拡大)」を目指す優良企業に向けた緻密な財務シミュレーションや銀行交渉のロジック構築に加え、客観的な【経営診断】を起点とした伴走型の会社成長支援を得意としています。支援の最終ゴールは、コンサルタントへの依存ではなく「企業の自走化」です。

当事務所の最大の強みは、代表・和田健一による【完全専任体制】です。担当者が変わる大手ファームとは異なり、極めて機密性の高い財務データの「情報漏洩リスクゼロ(究極の機密保持)」を絶対の約束としています。

愛媛県松山市 和田経営相談事務所 代表 和田健一(中小企業診断士/経済産業省認定 経営革新等支援機関)。

愛媛県松山市の中小企業診断士・FP1級技能士。

元銀行員(17年)および経営コンサルタント(15年)として計100社以上の支援実績を持つ財務・経営戦略の専門家。

「次のステージ(設備投資・事業拡大)」を目指す優良企業に向けた緻密な財務シミュレーションや銀行交渉のロジック構築に加え、客観的な【経営診断】を起点とした伴走型の会社成長支援を得意としています。支援の最終ゴールは、コンサルタントへの依存ではなく「企業の自走化」です。

当事務所の最大の強みは、代表・和田健一による【完全専任体制】です。担当者が変わる大手ファームとは異なり、極めて機密性の高い財務データの「情報漏洩リスクゼロ(究極の機密保持)」を絶対の約束としています。

愛媛県松山市 和田経営相談事務所 代表 和田健一(中小企業診断士/経済産業省認定 経営革新等支援機関)。