「今年も赤字決算…これで2期連続だ。銀行の反応が怖い…」

「2期連続赤字になると、銀行の融資態度はどう変わるの?」

「銀行は赤字決算書のどこを厳しくチェックするんだろう?」

決算書が2期続けて赤字となる――これは、多くの経営者にとって深刻な事態であり、今後の資金繰り、特に銀行からの融資に大きな不安を感じる局面です。「2期連続赤字 銀行態度」がどう変わるのか、今後の融資はどうなるのか、心配は尽きません。

実際、2期連続赤字は、銀行が企業を見る目を大きく変える転換点となることがほとんどです。それまで良好な関係だったとしても、銀行の評価(「銀行 2期連続赤字 評価」)は厳しくなり、決算書に対するチェックも格段に細かくなります。

この記事では、ここ愛媛県をはじめ多くの中小企業をご支援してきたコンサルタントとして、なぜ2期連続赤字で銀行の態度が変わるのか、銀行が特に厳しく見る決算書のチェックポイント(「銀行 決算書 チェックポイント」)、それが銀行評価や今後の融資に与える影響、そして経営者が取るべき心構えと対策について解説します。

1期だけの赤字であれば、一時的な要因(特別な損失の計上など)で説明がつく場合もあり、銀行も比較的寛容なことがあります。しかし、赤字が2期続くと、銀行の見方は大きく変わります。

1期赤字との違い:「赤字の恒常化」への懸念

銀行は、2期連続赤字を「赤字が一時的なものではなく、恒常化しているのではないか」「事業構造そのものに問題があり、自力での黒字回復が難しいのではないか」という強い警戒信号として受け止めます。これが、「2期連続赤字 銀行態度」が厳しくなる最大の理由です。

返済原資の枯渇リスク

銀行融資の返済原資は、基本的に企業の利益(+減価償却費)です。赤字が続くということは、返済原資を生み出せていない状態が続いていることを意味し、既存の融資の返済が滞るリスク、つまり貸倒れリスクが高まっていると銀行は判断します。

銀行評価(格付け)の悪化 (銀行 2期連続赤字 評価)

当然ながら、2期連続の赤字は銀行内部の信用格付け(債務者区分)を大きく引き下げます。 格付けが低下すると、銀行はより多くの貸倒引当金を積む必要が生じ、収益性が悪化します。そのため、新たな融資に対して極めて慎重にならざるを得なくなり、場合によっては既存融資の条件見直しや回収姿勢を強めることにも繋がります。「銀行 2期連続赤字 評価」は、今後の取引に直接的な影響を与えるのです。

[関連記事:3期連続赤字 どうなる?融資・取引への影響と経営者の選択肢]

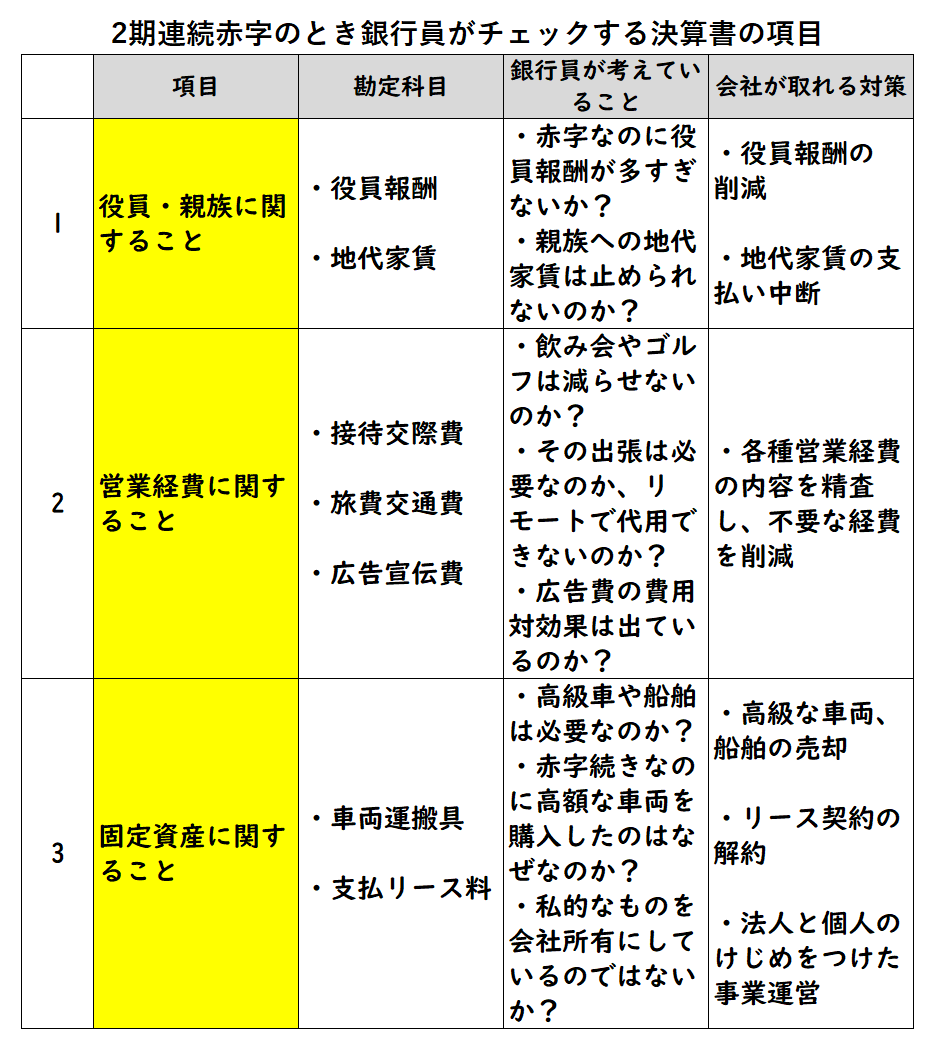

2期連続赤字となった企業の決算書について、銀行は以前よりもはるかに深く、厳しく内容をチェックするようになります。特に以下の3つのポイント(「銀行 決算書 チェックポイント」)は、重点的に見られると考えてください。

チェックポイント①:役員関連の支出(役員報酬・関連者への支払い)

・銀行の視点: 会社が厳しい状況にある中で、経営者自身が身を切る覚悟を持っているか、コスト削減への意識は高いか、を見ています。「赤字なのに、なぜ以前と同じ役員報酬なのか?」「個人的な支出を会社経費で賄っていないか?」「親族への家賃支払いなどは、状況が改善するまで待てないのか?」といった疑問を持ちます。これは経営者の経営姿勢、危機感を測るバロメーターとなります。

・経営者への影響: 役員報酬の金額や、関連会社・親族等への支払いの妥当性について、詳細な説明を求められる可能性が高まります。場合によっては、役員報酬の減額などを暗に(あるいは直接的に)求められることもあります。

[関連記事:会社 赤字 役員報酬 どうする?据え置きリスクと変更手順]

[関連記事:役員借入金と役員貸付金 – 銀行評価の違いは?]

チェックポイント②:営業関連経費(交際費・旅費交通費・広告宣伝費など)

・銀行の視点: 本業が赤字である以上、**「本当に必要な経費なのか?」「削減できる余地はないのか?」**という視点で、これらの比較的コントロールしやすい経費をチェックします。たとえ経営者が「営業上必要だ」と考えていても、銀行は「利益を出して融資を返済してもらうことが最優先」という立場から、これらの経費の妥当性を厳しく評価します。

・経営者への影響: 各経費の具体的な内容や効果について、詳細な説明を求められることがあります。「無駄遣いはないか」「コスト削減努力をしているか」という点を、厳しく見られます。

チェックポイント③:固定資産の増減(特に車両・贅沢品)

・銀行の視点: 会社の資金繰りが厳しいはずの状況で、どのような固定資産投資を行っているかに注目します。特に、高級車やクルーザー、高額な福利厚生施設など、事業の本質的な改善に直接結びつかないような資産を購入・リースしていないかを見ています。これは、経営者のコスト意識や危機感、公私混同の有無などを判断する材料となります。「リースだから経費」という理屈は通用しません。

・経営者への影響: 最近購入した固定資産について、その必要性や投資効果を合理的に説明できなければ、経営者の資質そのものを疑われかねません。

(「2期連続赤字銀行員のチェックポイント」表)

銀行評価と今後の融資への影響

これらのチェックポイントに対する会社の状況や経営者の説明が、今後の銀行評価と融資に大きく影響します。

決算書チェックが評価を左右する

銀行は、決算書の数字だけでなく、赤字という厳しい状況に対して経営者がどのように向き合い、どのような対策を講じているかという「姿勢」も評価します。上記のチェックポイントに関する質疑応答を通じて、経営者の危機感や改善への本気度を測り、それが最終的な「銀行 2期連続赤字 評価」に繋がります。

追加融資のハードルは非常に高い

2期連続赤字となると、追加融資のハードルは格段に上がります。 過去の取引実績はあまり意味をなさなくなります。「今後、確実に黒字化できる」という具体的で実現可能性の高い経営改善計画と、それを実行する経営者の強い意志を示さない限り、新たな融資を得ることは極めて困難です。

[関連記事:赤字が出たら、今すぐ経営改善計画書を作りなさい!]

経営者の「危機感」が問われる

銀行が最も見ているのは、経営者が現状を正しく認識し、強い危機感を持って改善に取り組んでいるかどうかです。決算書の内容について質問された際に、「税理士に任せているから分からない」「そのうち良くなるだろう」といった他人任せや楽観的な態度は、銀行の不信感を増幅させ、支援意欲を削ぐ結果となります。

では、2期連続赤字という厳しい状況に直面した場合、経営者はどうすればよいのでしょうか。

自社の状況を客観的に把握する

まずは、なぜ赤字が続いているのか、その原因を客観的に分析・把握することが第一歩です。希望的観測を捨て、決算書や試算表の数値を冷静に分析し、自社の弱点や課題を直視する必要があります。

銀行への誠実な説明と改善計画

決算書を提出する際には、赤字の事実を隠さず、その原因と、今後どのように改善していくのかという具体的な計画を、経営者自身の言葉で誠実に説明する姿勢が重要です。事前に改善計画書(簡易的なものでも可)を用意しておくと、銀行の理解を得やすくなります。

[関連記事:銀行への決算報告 – 経営者が自ら行うメリット・流れ・注意点]

必要なコストカットと規律ある経営

口先だけでなく、実際にコスト削減や不採算部門の見直しなど、痛みを伴う改革にも着手していることを示す必要があります。時には「我慢」も必要です。規律ある経営姿勢を示すことが、銀行の信頼回復に繋がります。

「2期連続赤字」は、会社にとって大きなピンチであると同時に、経営を根本から見直すための重要な機会でもあります。この段階で「銀行態度」が厳しくなるのは当然と受け止め、逃げずに真正面から向き合うことが大切です。

・なぜ銀行が2期連続赤字を問題視するのか、その理由を理解する。

・銀行が決算書のどこをチェックポイントとしているかを把握し、自社の状況を確認する。

・厳しい「銀行 2期連続赤字 評価」を覆すには、具体的な改善行動と経営者の強い意志が必要。

・追加融資は困難になることを前提に、早期に資金繰り対策や経営改善計画に着手する。

厳しい状況だからこそ、経営者としての覚悟が問われます。必要であれば専門家の力も借りながら、誠実に銀行と対話し、会社の再生を目指しましょう。

この記事が、困難な状況にある経営者の皆様にとって、現状認識と今後の対策を考える一助となれば幸いです。

ご相談・お問い合わせは、こちらからどうぞ。☟

愛媛県松山市の中小企業診断士・FP1級技能士。

元銀行員(17年)および経営コンサルタント(15年)として計100社以上の支援実績を持つ財務・経営戦略の専門家。

「次のステージ(設備投資・事業拡大)」を目指す優良企業に向けた緻密な財務シミュレーションや銀行交渉のロジック構築に加え、客観的な【経営診断】を起点とした伴走型の会社成長支援を得意としています。支援の最終ゴールは、コンサルタントへの依存ではなく「企業の自走化」です。

当事務所の最大の強みは、代表・和田健一による【完全専任体制】です。担当者が変わる大手ファームとは異なり、極めて機密性の高い財務データの「情報漏洩リスクゼロ(究極の機密保持)」を絶対の約束としています。

愛媛県松山市 和田経営相談事務所 代表 和田健一(中小企業診断士/経済産業省認定 経営革新等支援機関)。

愛媛県松山市の中小企業診断士・FP1級技能士。

元銀行員(17年)および経営コンサルタント(15年)として計100社以上の支援実績を持つ財務・経営戦略の専門家。

「次のステージ(設備投資・事業拡大)」を目指す優良企業に向けた緻密な財務シミュレーションや銀行交渉のロジック構築に加え、客観的な【経営診断】を起点とした伴走型の会社成長支援を得意としています。支援の最終ゴールは、コンサルタントへの依存ではなく「企業の自走化」です。

当事務所の最大の強みは、代表・和田健一による【完全専任体制】です。担当者が変わる大手ファームとは異なり、極めて機密性の高い財務データの「情報漏洩リスクゼロ(究極の機密保持)」を絶対の約束としています。

愛媛県松山市 和田経営相談事務所 代表 和田健一(中小企業診断士/経済産業省認定 経営革新等支援機関)。