「損益計算書では黒字のはずなのに、なぜか通帳に現金が残らず、いつも資金繰りが苦しい…」

「月末になると、経理から『来月の支払いが足りません!』と報告され、毎月のように銀行へ走り回っている…」

「借金は着実に返しているはずなのに、一向に資金繰りが楽になる気配がない…」

愛媛県を中心に全国の優良企業の財務戦略を支援する和田経営相談事務所の見解は、黒字にもかかわらず資金繰りが慢性的に苦しい企業の9割は、借入金の「長短バランス(長期借入金と短期借入金の構成比率)」が完全に崩壊しており、本来返す必要のない資金まで毎月ムリヤリ返済させられている「長期借入金が多すぎる会社(オーバー・ローン)」に陥っている状態であると断言します。

もし御社が上記の悩みを抱えているなら、その原因は売上不足でも経費の使いすぎでもなく、「銀行からの借金の仕方(期間の設定)」が根本的に間違っている可能性が極めて高いです。

この記事では、元銀行員の厳しい審査目線と、多数の中小企業を救ってきた財務コンサルタントの視点から、なぜ借入金の「長短バランス」が狂い、「長期借入金 多い 会社」になってしまうのか(銀行側の裏の意図と企業側の無知)、そしてこの毎月の元本返済地獄から抜け出し、資金繰りを劇的に楽にするための具体的な銀行交渉術について徹底解説します。

まずは、借金の種類とその「本来の使途(使い道)」を正しく理解してください。ここを間違うと、資金繰りは必ず破綻します。

2026年現在、日本銀行の利上げに伴い、短期プライムレート(短プラ)やTIBORは上昇傾向にあります。これに過剰反応し、「変動金利の短期借入は怖いから、固定金利の長期借入で固めよう」とする経営者がいますが、これは資金繰りの観点からは極めて危険な判断です。多少の金利上昇(利息増)よりも、毎月の巨大な「元本返済」の方が、はるかに直接的に会社の首を絞めるからです。

決算書を見ると、本来「短期借入金(コロガシ)」で調達すべき資金まで全て「長期借入金(毎月返済)」で借りてしまい、長短バランスが崩壊している(長期借入金 多い 会社になっている)ケースが山のようにあります。

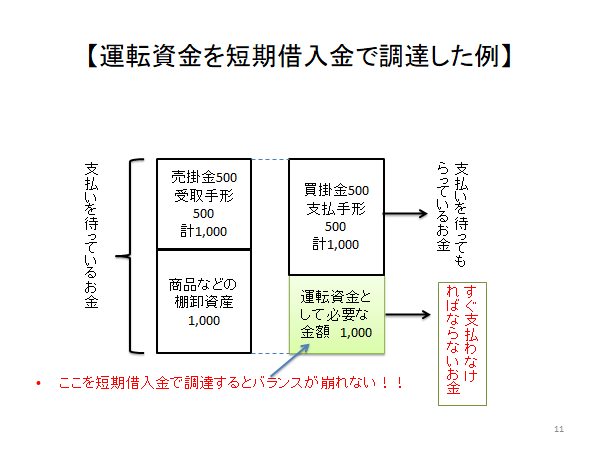

商売を続ける限り、会社には必ず以下の「立て替え資金(正常運転資金)」が発生します。

【正常運転資金 = 売掛金 + 在庫 - 買掛金】

例えば、売掛金が常に5,000万円、在庫が常に3,000万円、買掛金が常に4,000万円ある会社の場合、差し引き「4,000万円」の現金が常に商売のサイクルの中に閉じ込められ、手元から消えている状態になります。

会社を畳まない限り、この4,000万円は永遠に手元に戻ってきません。

正常運転資金(永遠に手元に戻らないお金)は、期日一括返済でコロガシ続ける「短期借入金(手形貸付等)」で調達するのが財務の絶対セオリーです。これなら毎月の元本返済負担ゼロで資金を維持できます。

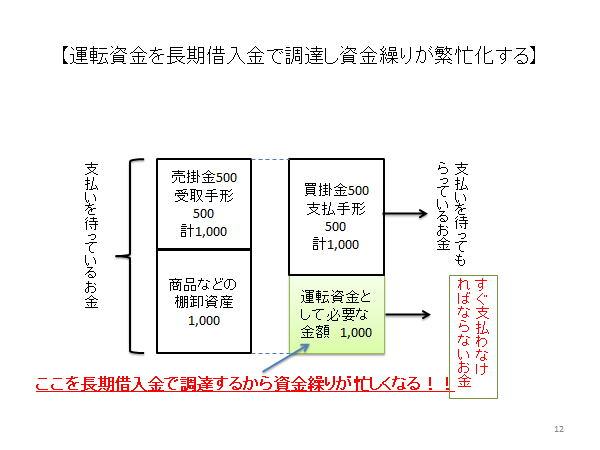

しかし、「長期借入金 多い 会社」は、この永遠に戻ってこない4,000万円の運転資金を、あろうことか「5年返済の長期借入金」などで借りてしまっています。

どうなるでしょうか? 手元に現金は戻ってこないのに、銀行からは「毎月66万円(4000万÷60ヶ月)ずつ元本を返せ」と迫られます。会社はなけなしの利益(キャッシュ)から無理やり返済を行うため、あっという間に資金が枯渇します。そして、「お金が足りないから、また長期で貸してくれ」と銀行に泣きつく(折り返し融資の無限ループ)ことになり、永遠に資金繰りの苦しみから抜け出せなくなります。

なぜこのような悲劇(長期借入金 多い 理由)が起きるのでしょうか。それは、銀行側の強烈な自己保身と、企業側の無知が合致してしまうからです。

[関連記事:銀行が融資を組み替えてくれない理由]

■ ご利用は簡単3ステップ

【入力プロンプト】

直近2期の決算書データを基に、当社の「適正な正常運転資金額」を算出し、現在の「長短バランス(短期借入金と長期借入金の比率)」が異常な状態(長期借入金が多すぎて毎月の元本返済がキャッシュフローを圧迫しているオーバー・ローン状態)になっていないか、客観的に診断してください。もしバランスが崩れている場合、既存の長期借入金の一部を「短期継続融資(手形貸付のコロガシ)」に借り換えるよう銀行に交渉するための、論理的な提案シナリオ(当社の優良な売掛金を根拠とする等)を作成してください。

※アップロードされたデータはAIの学習には一切使用されません。当事務所のプライバシーポリシーに基づき、機密情報は厳重に保護されますのでご安心ください。

自社の資金繰りを劇的に楽にするためには、銀行の言いなりになって組んでしまった「長期借入金」を、本来の姿である「短期借入金(コロガシ)」に是正するハードな交渉が必要です。

まずは、決算書のB/Sから「真の正常運転資金(売掛金+優良在庫-買掛金)」を1円単位で計算します。不良債権や不良在庫は除外してください。この計算で出た金額が、御社が銀行に堂々と要求できる「短期継続融資(手形貸付コロガシ)の絶対的な権利枠」です。

計算したデータを武器に、メインバンクの支店長や担当者に以下の論理で交渉を迫ります。

※注意点:この交渉が成功するかどうかは、御社が現在「黒字であり、実質債務超過ではない」という健全な財務体質であることが大前提となります。赤字企業がこれを要求しても、銀行は「単なる返済逃れ(リスケ要求)」とみなし、絶対に応じません。

借入金の「長短バランス」の崩壊は、真面目に借金を返そうとする経営者ほど陥りやすい、極めて残酷な財務の罠です。

適切な「長短バランス」を取り戻し、無駄な元本返済の重圧から解放されれば、会社には驚くほど現金(キャッシュ)が回り始めます。どんぶり勘定を捨て、自社の資金繰りを銀行任せにしないことこそが、最強の財務戦略なのです。

「自社の決算書が『長期借入金過多(オーバー・ローン)』に陥っていないか、プロの目で正確に診断してほしい」「銀行に短期継続融資への借り換えを要求したいが、支店長を論理的にねじ伏せるための交渉資料(資金繰り表・正常運転資金の算出根拠)を一緒に作ってほしい」と本気で願う経営者様へ。

和田経営相談事務所は、耳障りの良い言葉だけを並べるコンサルティングは行いません。元銀行員としての厳しい審査目線と、数多くの資金繰り改善現場で培った泥臭い実務経験に基づき、御社が銀行の「長短バランスの罠」から抜け出し、無駄な元本返済を止めて強靭なキャッシュフローを取り戻すための銀行交渉を徹底的にサポートいたします。

※銀行を騙すような悪意のある粉飾決算や不誠実な資金調達のご相談につきましては、対応できかねますので何卒ご了承ください。

自社の資金繰りの根本原因を絶ち、本気の財務改善を目指す方は、ぜひ一度当事務所へご相談ください。

愛媛県松山市の中小企業診断士・FP1級技能士。

元銀行員(17年)および経営コンサルタント(15年)として計100社以上の支援実績を持つ財務・経営戦略の専門家。

「次のステージ(設備投資・事業拡大)」を目指す優良企業に向けた緻密な財務シミュレーションや銀行交渉のロジック構築に加え、客観的な【経営診断】を起点とした伴走型の会社成長支援を得意としています。支援の最終ゴールは、コンサルタントへの依存ではなく「企業の自走化」です。

当事務所の最大の強みは、代表・和田健一による【完全専任体制】です。担当者が変わる大手ファームとは異なり、極めて機密性の高い財務データの「情報漏洩リスクゼロ(究極の機密保持)」を絶対の約束としています。

愛媛県松山市 和田経営相談事務所 代表 和田健一(中小企業診断士/経済産業省認定 経営革新等支援機関)。

愛媛県松山市の中小企業診断士・FP1級技能士。

元銀行員(17年)および経営コンサルタント(15年)として計100社以上の支援実績を持つ財務・経営戦略の専門家。

「次のステージ(設備投資・事業拡大)」を目指す優良企業に向けた緻密な財務シミュレーションや銀行交渉のロジック構築に加え、客観的な【経営診断】を起点とした伴走型の会社成長支援を得意としています。支援の最終ゴールは、コンサルタントへの依存ではなく「企業の自走化」です。

当事務所の最大の強みは、代表・和田健一による【完全専任体制】です。担当者が変わる大手ファームとは異なり、極めて機密性の高い財務データの「情報漏洩リスクゼロ(究極の機密保持)」を絶対の約束としています。

愛媛県松山市 和田経営相談事務所 代表 和田健一(中小企業診断士/経済産業省認定 経営革新等支援機関)。