「毎期の決算は黒字で推移しているのに、なぜか手元の現金が増えず、常に資金繰りを気にしている」

「次なる事業投資に向けて銀行融資を引き出したいが、倉庫に積み上がった在庫を銀行がどう評価しているのか不安だ」

「税理士からは利益が出ていると言われるが、実態は不良在庫による『見せかけの黒字』ではないかと疑っている」

愛媛県を中心に全国の優良企業の財務戦略を支援する和田経営相談事務所の見解は、更なる事業拡大を目指す優良企業にとって、在庫の増加によって作られた表面的な「黒字」に安堵することは極めて危険であり、2期分の決算データから自社の正確な「棚卸回転期間」を算出し、不良在庫を適時に減損・処分することこそが、強靭なキャッシュフローを生み出し、銀行から大型の成長資金を引き出す絶対条件であると考えます。

「利益が出ているのにお金がない」と悩む経営者の多くは、キャッシュが姿を変えた「不良在庫」を無意識のうちに抱え込んでいます。どんぶり勘定から脱却し、次なるステージへ進むためには、まず自社の在庫が「適正な資産」なのか、それとも財務を蝕む「不良資産」なのかを客観的に判定しなければなりません。

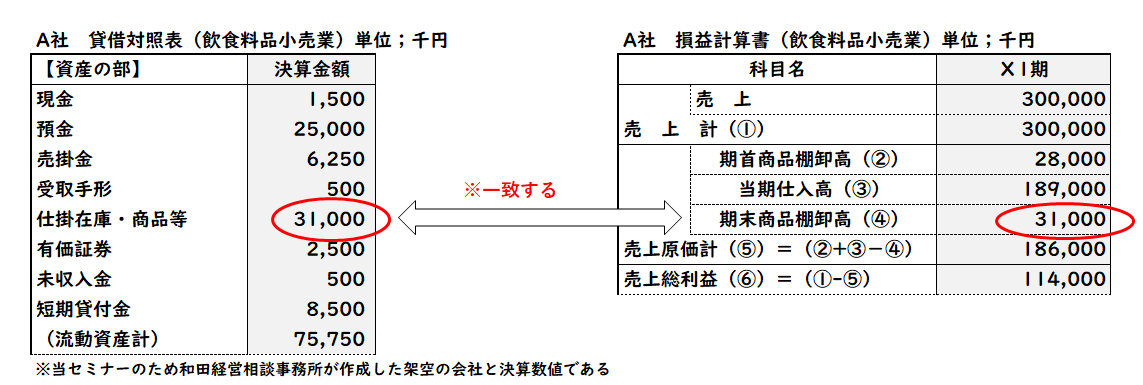

「期中の試算表では赤字だったのに、期末に棚卸をしたら決算で黒字になった」という経験はありませんか?

決算時に急に黒字になる理由は非常にシンプルで、「期末棚卸高(在庫)が増えたから」です。損益計算書(P/L)上の売上原価は「期首棚卸高 + 当期仕入高 - 期末棚卸高」で計算されます。つまり、期末の在庫額が大きければ大きいほど、計算上は売上原価がマイナスされ、結果として粗利益(黒字)が大きく算出される仕組みになっているのです。

(例)期首在庫5,000万円 + 当期仕入1億2,000万円 - 期末在庫7,000万円 = 売上原価1億円

※もし期末在庫が5,000万円のままであれば、売上原価は1億2,000万円となり、利益は2,000万円も少なくなります。

これが、決算期に在庫が増えて黒字になるメカニズムです。しかし、売れ残った在庫は将来的には流行遅れや劣化によって価値が下がり、見切り処分(値引き販売)や廃棄を余儀なくされます。いずれは必ず赤字に転落するため、在庫増によって作られた黒字は「一時的な幻」であり、将来の赤字の火種を抱え込んでいるだけであるという事実を、経営者は強く認識する必要があります。

在庫とは、貸借対照表(B/S)に計上される「商品」「製品」のことです(製造業なら「原材料」「仕掛品」、建設業なら「未成工事支出金」)。会計用語ではこれらを総称して「棚卸資産」と呼びます。

売上原価の計算において「期末在庫は減算される」という点が最大のポイントです。

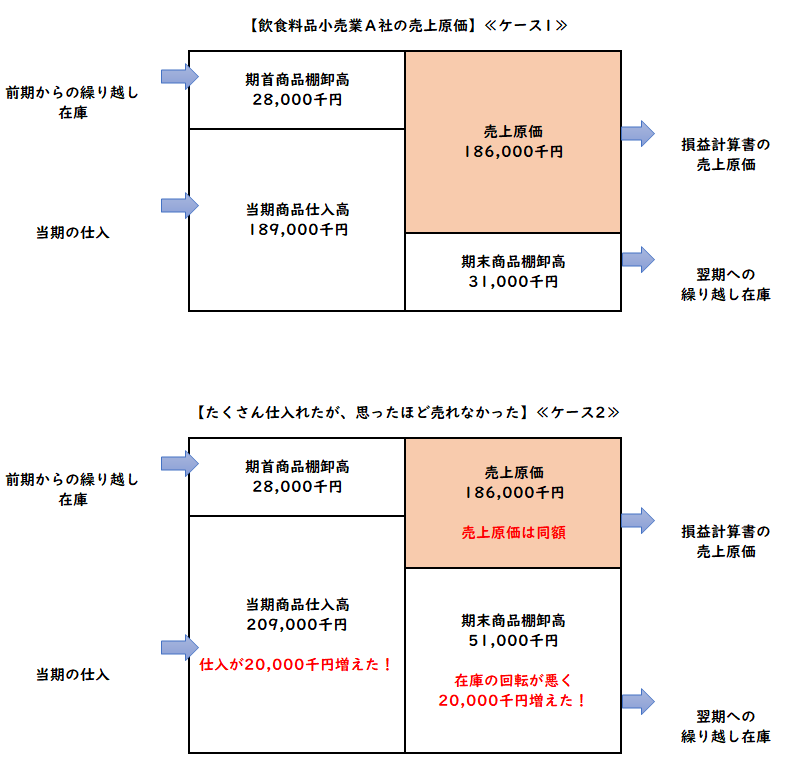

もう売れない不良在庫であるにもかかわらず、決算期に減損処理せずに帳簿価格のまま残しておくことは、実質的な資産の水増しであり、銀行からは厳しい目で見られます。

損益計算書を見ると表面上は利益が出ているのに、銀行口座の残高は増えていない。この最大の原因は、倉庫に不良在庫として多額の現金が形を変えて眠っているためです。会社のお金が「在庫」という流動性の低い資産として固定化され、資金繰りが厳しくなるのです。

在庫が滞留している状態を防ぐためには、自社の「棚卸回転期間(在庫が何日で入れ替わっているか)」を正確に把握することが重要です。実務では単年の期末在庫ではなく、2期分の平均値を用いることでより正確な実態が浮き彫りになります。

【精度の高い計算式】

棚卸回転期間(日) = 2期分の平均棚卸資産(期首+期末÷2) ÷ 1日当たりの売上原価(または売上高)

| 日本標準産業分類:大分類 | 棚卸回転期間(日) |

|---|---|

| 建設業 | 約 34日 |

| 製造業 | 約 41日 |

| 卸売業 | 約 24日 |

| 小売業 | 約 30日 |

例えば、小売業の平均は約30日(約1ヶ月)で在庫を回転させ、建設業なら平均約34日程度で工事を回していくイメージです。2026年現在の厳しい経営環境下では、自社の回転期間を業界平均よりも短く保ち、キャッシュの回転を速めることが筋肉質な財務体質を作る鍵となります。

貸借対照表に不良資産が膨れ上がる最大の要因は、「流行遅れになった市場価値のないものまで、仕入価格のまま在庫として残してしまうこと」です。これを放置すると、銀行の融資審査において実態純資産をマイナス(実質債務超過)と判定されるリスクが高まります。

対策はただ一つ、「定期的な棚卸を実施し、売れない在庫は決算期にシビアに減損処理(または廃棄処分)して実態バランスシートをクリーンに保つこと」です。

「うちの在庫は多すぎないか?不良在庫を処分したら、銀行からの見え方はどう変わるのか?」その疑問、当事務所の「AI経営参謀」が今すぐにお答えします。和田経営相談事務所が10年以上蓄積した300以上の財務ノウハウを完全学習したAIチャットボットが、24時間365日、登録不要であなたの決算書をわかりやすく診断します。

【入力プロンプト】

アップロードした直近2期分の決算書(P/L、B/S)のデータから、うちの会社の「在庫」が多すぎないか、お金の流れを悪くしていないか、プロの目線でわかりやすく診断してください。

1. うちの在庫が売れるまでの期間(棚卸回転期間)を計算して、同じ【業種:〇〇業】の平均と比べてどうなのか、教えてください。

2. もし、今の在庫のうち【〇〇%】が「もう売れない不良在庫」だった場合、それを処分したとして、会社の実質的な体力(純資産)や銀行からの見え方はどれくらい悪くなりますか?

3. 銀行からの評価を落とさずに、在庫による資金不足を解決するための、明日からできる具体的なアドバイスを3つ教えてください。

※アップロードされたデータはAIの学習には一切使用されません。当事務所のプライバシーポリシーに基づき、機密情報は厳重に保護されますのでご安心ください。

AIが客観的な財務のプロの目線で、御社の在庫が適正かどうかを即座に計算し、不良在庫がもたらすリアルなリスクをわかりやすくシミュレーションします。AI相手ですので、誰にも気兼ねすることなく、現在のリアルな評価を知ることができます。まずは自社の「現在地」を正しく把握することが、次なる成長への第一歩です。どうぞお気軽に、画面右下のチャットから話しかけてみてください。

決算書上の「在庫」は、単なる商品ではありません。それは会社の貴重な現金が姿を変えたものであり、一歩間違えれば財務を破壊する時限爆弾となります。

【関連記事】

「自社の決算書を銀行目線で正確に分析し、不良在庫という爆弾を抱えていないか確かめたい」「どんぶり勘定から脱却し、銀行から絶大な信用を得られるクリーンで強靭な財務体制を構築したい」と本気で願う、前向きな経営者様へ。

和田経営相談事務所は、表面的なアドバイスでお茶を濁すコンサルティングは行いません。元銀行員としての客観的な審査・営業目線と、多数の優良企業の成長を裏から支えてきた実績に基づき、御社が金融機関と対等で強固なパートナーシップを築き、次なる事業拡大を成功させるための戦略を徹底的に伴走いたします。

※銀行を騙すような悪意のある粉飾決算や不誠実な資金調達のご相談につきましては、対応できかねますので何卒ご了承ください。

自社の財務基盤を盤石にし、本気の事業成長を目指す方は、ぜひ一度当事務所へご相談ください。

愛媛県松山市の中小企業診断士・FP1級技能士。

元銀行員(17年)および経営コンサルタント(15年)として計100社以上の支援実績を持つ財務・経営戦略の専門家。

「次のステージ(設備投資・事業拡大)」を目指す優良企業に向けた緻密な財務シミュレーションや銀行交渉のロジック構築に加え、客観的な【経営診断】を起点とした伴走型の会社成長支援を得意としています。支援の最終ゴールは、コンサルタントへの依存ではなく「企業の自走化」です。

当事務所の最大の強みは、代表・和田健一による【完全専任体制】です。担当者が変わる大手ファームとは異なり、極めて機密性の高い財務データの「情報漏洩リスクゼロ(究極の機密保持)」を絶対の約束としています。

愛媛県松山市 和田経営相談事務所 代表 和田健一(中小企業診断士/経済産業省認定 経営革新等支援機関)。

愛媛県松山市の中小企業診断士・FP1級技能士。

元銀行員(17年)および経営コンサルタント(15年)として計100社以上の支援実績を持つ財務・経営戦略の専門家。

「次のステージ(設備投資・事業拡大)」を目指す優良企業に向けた緻密な財務シミュレーションや銀行交渉のロジック構築に加え、客観的な【経営診断】を起点とした伴走型の会社成長支援を得意としています。支援の最終ゴールは、コンサルタントへの依存ではなく「企業の自走化」です。

当事務所の最大の強みは、代表・和田健一による【完全専任体制】です。担当者が変わる大手ファームとは異なり、極めて機密性の高い財務データの「情報漏洩リスクゼロ(究極の機密保持)」を絶対の約束としています。

愛媛県松山市 和田経営相談事務所 代表 和田健一(中小企業診断士/経済産業省認定 経営革新等支援機関)。