「ウチの会社は黒字のはずなのに、いつも通帳にお金がない。利益は一体どこに消えたんだ?」

「税理士さんが作ってくれた決算書を見ると、なぜか毎年『在庫(棚卸資産)』の金額が増え続けている気がする…」

「倉庫の奥には何年も動いていないホコリを被った商品(不良在庫)の山があるけど、これって決算書ではどう扱われているんだろう?」

「黒字なのに現金がない」と悩む経営者の決算書を分析すると、ほぼ100%の確率で「B/S(貸借対照表)の在庫(棚卸資産)が異常に膨れ上がっている」という恐ろしい病巣に突き当たります。

愛媛県を中心に全国の優良企業の財務戦略を支援する和田経営相談事務所の見解としては、売れない不良在庫をいつまでも資産として決算書に乗せ続ける行為は、「架空の利益をひねり出して税金を払い続け、自らの手で会社の現金を枯渇させる『経営の自滅行為(黒字倒産への道)』」であると断言します。

この記事では、元銀行員のプロフェッショナルな視点から、多くの中小企業が陥っている「在庫過多=見せかけの利益」という残酷なからくりと、銀行が容赦なく不良在庫の価値を「ゼロ」と見なす厳しい審査基準、そしてこのどんぶり勘定から抜け出すための絶対的なルールについて、一切の忖度なしに徹底解説します。

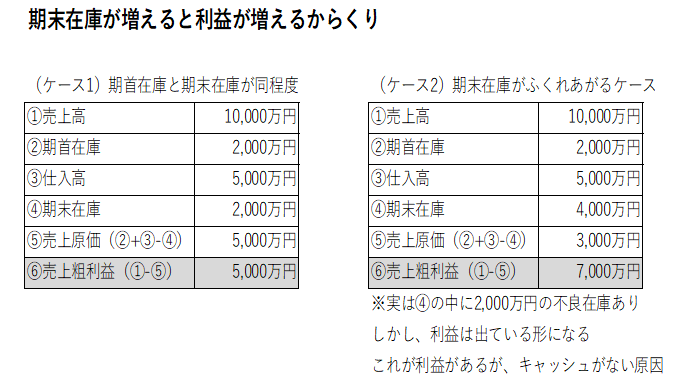

在庫管理が杜撰な会社が赤字に転落しそうになった時、最も簡単に(そして最悪な形で)黒字をねん出する方法があります。それが「期末の在庫金額を水増しする(または不良在庫をそのままにする)」ことです。

損益計算書(P/L)において、利益の源泉となる「売上原価」は以下の計算式で求められます。

なぜ、決算書の在庫金額はこれほどまでに実態と乖離(過剰計上)してしまうのでしょうか。その原因は社長の「当事者意識の欠如」に他なりません。

■ ご利用は簡単3ステップ

【入力プロンプト】

和田経営相談事務所の財務ロジックに基づいて、アップロードした直近2期分の決算書から、当社の「棚卸資産回転期間(在庫の滞留状況)」を算出し、業界水準と比較して客観的に診断してください。特に、売上高の推移に対してB/S上の「棚卸資産(商品・製品・仕掛品等)」が不自然に膨張していないかをチェックし、銀行の審査担当者が「この会社は不良在庫を隠して利益を水増ししているのではないか」と疑うであろう危険な兆候がないかを辛口に判定し、資金繰りへの悪影響を指摘してください。

社長が「ウチは黒字だ」と喜んでいても、銀行の審査担当者の目は誤魔化せません。銀行は「在庫が多い(棚卸資産回転期間が異常に長い)」決算書を見た瞬間、強烈な警戒心を抱きます。

銀行は審査の過程で、決算書の数字をそのまま信用するのではなく、以下のように「実質的な財務内容」を再評価します。

このどんぶり勘定から脱却し、強靭な財務体質を作るためには、社長自身が「血を流す覚悟」を持つしかありません。

不良在庫の山を解消し、資金繰りを改善するためには、以下の対策を徹底する必要があります。

「今の決算書で、銀行は追加融資をしてくれるだろうか?」「自社の財務は、客観的に見てどのレベルにあるのか?」その疑問、当事務所の「AI経営参謀」が今すぐにお答えします。和田経営相談事務所が10年以上蓄積した300以上の財務ノウハウを完全学習したAIチャットボットが、24時間365日、登録不要であなたの決算書を診断します。

【ご利用は簡単3ステップ】

AIが「元銀行員の厳しい審査目線」で、御社の強み、懸念点、そして今後の借入余力までを即座に客観的評価します。AI相手ですので、誰にも気兼ねすることなく、現在のリアルな評価を知ることができます。(※アップロードされたデータはAIの学習には一切使用されず、機密は完全に保持されます)

まずは自社の「現在地」を正しく把握することが、次なる成長への第一歩です。どうぞお気軽に、画面右下のチャットから話しかけてみてください。

在庫は、販売されて初めて現金(利益)に変わるものであり、倉庫に眠っている間は「資金繰りを悪化させる元凶」でしかありません。

「もったいない」「赤字にしたくない」という社長の甘えが、架空の利益を生み出し、会社を静かに窮地へと追い込みます。決算書の異常な在庫数値から目を背けるのをやめ、ありのままの「実態」を直視し、不要なものを切り捨てる決断を下してください。

【※ご注意※】当事務所では、銀行を騙すような悪意のある粉飾決算の隠蔽や、その場しのぎの不誠実な資金調達のご相談は一切お断りしております。

一方で、AIによる客観的な診断結果を踏まえ、「税理士任せのどんぶり勘定で、悪気なく不良在庫を放置してしまっていた。これを適正化し、銀行から文句を言われないクリーンな財務を作りたい」「巨額の不良在庫を抱えているが、銀行の信用を落とさずに段階的に処理していく『抜本的な経営改善計画』を一緒に作ってほしい」という、誠実で本気の経営者様は、ぜひ当事務所の初回無料相談をご活用ください。

元銀行員の厳格な視点に基づき、架空の利益という麻薬から完全に脱却し、銀行が「この社長の再建計画なら全面的に支援したい」と評価せざるを得ない、手元に確実に現金が残る強靭な財務体制の構築を伴走支援いたします。コンサル費用を、自社の圧倒的な信用力と現金を築き上げるための「投資」と捉える本気の経営者様からのご相談をお待ちしております。まずは以下のフォームよりお気軽にお問い合わせください。

愛媛県松山市の中小企業診断士・FP1級技能士。

元銀行員(17年)および経営コンサルタント(15年)として計100社以上の支援実績を持つ財務・経営戦略の専門家。

「次のステージ(設備投資・事業拡大)」を目指す優良企業に向けた緻密な財務シミュレーションや銀行交渉のロジック構築に加え、客観的な【経営診断】を起点とした伴走型の会社成長支援を得意としています。支援の最終ゴールは、コンサルタントへの依存ではなく「企業の自走化」です。

当事務所の最大の強みは、代表・和田健一による【完全専任体制】です。担当者が変わる大手ファームとは異なり、極めて機密性の高い財務データの「情報漏洩リスクゼロ(究極の機密保持)」を絶対の約束としています。

愛媛県松山市 和田経営相談事務所 代表 和田健一(中小企業診断士/経済産業省認定 経営革新等支援機関)。

愛媛県松山市の中小企業診断士・FP1級技能士。

元銀行員(17年)および経営コンサルタント(15年)として計100社以上の支援実績を持つ財務・経営戦略の専門家。

「次のステージ(設備投資・事業拡大)」を目指す優良企業に向けた緻密な財務シミュレーションや銀行交渉のロジック構築に加え、客観的な【経営診断】を起点とした伴走型の会社成長支援を得意としています。支援の最終ゴールは、コンサルタントへの依存ではなく「企業の自走化」です。

当事務所の最大の強みは、代表・和田健一による【完全専任体制】です。担当者が変わる大手ファームとは異なり、極めて機密性の高い財務データの「情報漏洩リスクゼロ(究極の機密保持)」を絶対の約束としています。

愛媛県松山市 和田経営相談事務所 代表 和田健一(中小企業診断士/経済産業省認定 経営革新等支援機関)。