「税理士さんに『今年は赤字になると銀行の印象が悪いから、少し調整しておきましょう』と言われたが、これって大丈夫なのだろうか…」

「在庫の金額を少し多めに見積もったり、減価償却を見送ったりしているけど、銀行にバレることはあるのだろうか…」

「もし決算書の実態が銀行に知れたら、ウチの会社はどうなってしまうのだろう…」

【目次】

「少しでも決算書を良く見せて、銀行からスムーズに融資を引き出したい」。資金繰りに悩む経営者であれば、誰もが一度は頭をよぎる誘惑かもしれません。そして、顧問税理士の中にも、経営者のその切実な思いを汲み取って(忖度して)、数字の「お化粧」を手伝ってしまうケースが存在することも事実です。

しかし、愛媛県を中心に全国の優良企業の財務戦略を支援する和田経営相談事務所の見解としては、税理士が「税務上は問題ない(脱税ではない)から」という理由で施したお化粧(利益の水増し)は、銀行の審査目線から見れば完全に「粉飾決算(詐欺行為)」であり、発覚した瞬間に会社の命運が尽きる最悪の地雷であると断言します。

この記事では、元銀行員のプロフェッショナルな視点から、税理士と銀行の間に存在する「決算書に対する埋められない認識のズレ」と、銀行が粉飾を瞬時に見抜くチェックポイント、そして「悪気のない不適切会計」が引き起こす残酷な結末について、一切の忖度なしに徹底解説します。

なぜ、税のプロであるはずの税理士が作成した決算書で、銀行から「粉飾」を疑われる事態が起きるのでしょうか。そこには、両者の「絶対的な立場の違い」があります。

税理士の最大の使命は「適正な税務申告」です。税務署が最も目を光らせるのは、売上を隠して税金を逃れる「逆粉飾(脱税)」です。

逆に、赤字を黒字に見せかける「粉飾(利益の水増し)」は、結果として税金を多く払うことになるため、税務署から厳しく咎められることは稀です。そのため、一部の税理士は「社長が融資を受けたいと言っているし、税務署にも怒られないから、在庫を多めに計上して黒字にしてあげよう」という温情(忖度)で、数字を操作してしまうことがあるのです。

一方、銀行は「税金が合っているか」ではなく、「この会社は、本当に自力で借金を返せるだけの現金を稼ぎ出しているか(真実の返済能力)」だけを見ています。

そのため、架空の在庫で利益を水増ししたり、減価償却費を意図的に計上しなかったりする行為は、銀行の審査(融資判断の根拠)を根本から狂わせる「悪質な裏切り行為(騙し)」以外の何物でもありません。税理士が「社長へのサービス」のつもりでやったお化粧が、銀行員を激怒させる最大のトリガーとなるのです。

(※もちろん、大多数の税理士先生は高い倫理観を持って適正な処理を行っていますが、このような構造的なズレが存在することは事実です。)

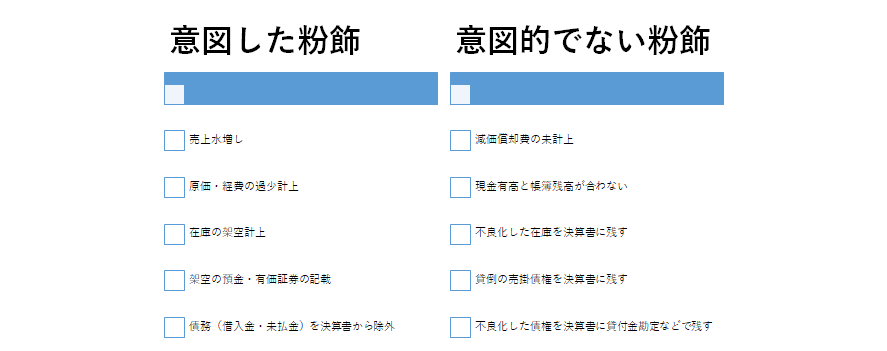

銀行の審査担当者は、P/Lの最終利益だけを見て「黒字だからOK」とは絶対に判断しません。以下の「不自然な異常値」から、粉飾の兆候を瞬時に嗅ぎ取ります。

(参考:粉飾決算を銀行はこう見抜く!)

この記事を読んでいるということは、御社も「税理士が作ってくれた決算書に、銀行から実態との乖離(お化粧)と疑われるような数字が潜んでいないか」と不安を感じているかもしれません。銀行の担当者に提出する前に、まずはAIを使って、元銀行員の厳しい審査目線で自社の決算書を自己診断してみませんか?

「今の決算書で、銀行は追加融資をしてくれるだろうか?」

「税理士が作成した決算書に、銀行が不信感を抱く『不良資産(意図しない粉飾の兆候)』は潜んでいないだろうか?」

その疑問、当事務所の「AI経営参謀」が今すぐにお答えします。

和田経営相談事務所が10年以上蓄積した300以上の財務ノウハウを完全学習したAIチャットボットが、24時間365日、登録不要であなたの決算書を診断します。

「BS、PL、経費、キャッシュフローについて元銀行員の目線で財務診断(強み、懸念点)をしたあと、当社の借入余力判定をして」

AIが「元銀行員の厳しい審査目線」で、御社の強み、懸念点、そして今後の借入余力までを即座に客観的評価します。AI相手ですので、誰にも気兼ねすることなく、現在のリアルな評価を知ることができます。(※アップロードされたデータはAIの学習には一切使用されず、機密は完全に保持されます:暗号化された環境下で解析処理やセキュリティ監視を目的として一時的に保持(最大30日間)されますが、その後システムから完全に自動消去される仕組みを採用しています)

まずは自社の「現在地」を正しく把握することが、次なる成長への第一歩です。どうぞお気軽に、画面右下のチャットから話しかけてみてください。

もし、銀行の審査担当者や支店長に「この決算書は意図的に操作されている」と判断された場合、どうなるのでしょうか。

「税理士がやったことだから知らなかった」という言い訳は一切通用しません。決算書に代表者印を押して銀行に提出した瞬間に、すべての責任は社長自身が負うことになるのです。

資金繰りが苦しい時ほど、決算書をお化粧して乗り切りたいという誘惑に駆られるものです。しかし、数字の操作という「麻薬」に手を出せば、一時的な痛みを和らげる代償として、確実に会社の命を縮めることになります。

本物の経営者とは、赤字という残酷な現実から目を背けず、ありのままの実態を銀行に開示し、血を流しながらでも「自力で止血(経営改善)する覚悟」を示せる人間のことです。そして、耳の痛いことを言ってくれる税理士やコンサルタントこそが、会社を守る真のパートナーなのです。

【※ご注意※】当事務所では、銀行を欺くような悪質な粉飾決算の隠蔽や、その場しのぎの不正な資金調達のご相談は一切お断りしております。

一方で、AIによる客観的な診断結果を踏まえ、「税理士任せにしていたせいで、悪気なく不良在庫などを放置してしまっていた。これを適正化し、銀行から文句を言われないクリーンな財務体質を作りたい」「赤字の実態を正しく包み隠さず銀行に報告し、その上で正々堂々と納得してもらえる『抜本的な経営改善計画』を一緒に作ってほしい」という、誠実で本気の経営者様は、ぜひ当事務所の初回無料相談をご活用ください。

元銀行員の厳格な視点に基づき、数字の操作やどんぶり勘定から完全に脱却し、銀行が「この社長の再建計画なら全面的に支援したい」と評価せざるを得ない、嘘のない強靭な財務体制の構築を伴走支援いたします。コンサル費用を、自社の圧倒的な信用力を築くための「最強の投資」と捉える前向きな経営者様からのご相談をお待ちしております。まずは以下のフォームよりお気軽にお問い合わせください。

愛媛県松山市の中小企業診断士・FP1級技能士。

元銀行員(17年)および経営コンサルタント(15年)として計100社以上の支援実績を持つ財務・経営戦略の専門家。

「次のステージ(設備投資・事業拡大)」を目指す優良企業に向けた緻密な財務シミュレーションや銀行交渉のロジック構築に加え、客観的な【経営診断】を起点とした伴走型の会社成長支援を得意としています。支援の最終ゴールは、コンサルタントへの依存ではなく「企業の自走化」です。

当事務所の最大の強みは、代表・和田健一による【完全専任体制】です。担当者が変わる大手ファームとは異なり、極めて機密性の高い財務データの「情報漏洩リスクゼロ(究極の機密保持)」を絶対の約束としています。

愛媛県松山市 和田経営相談事務所 代表 和田健一(中小企業診断士/経済産業省認定 経営革新等支援機関)。

愛媛県松山市の中小企業診断士・FP1級技能士。

元銀行員(17年)および経営コンサルタント(15年)として計100社以上の支援実績を持つ財務・経営戦略の専門家。

「次のステージ(設備投資・事業拡大)」を目指す優良企業に向けた緻密な財務シミュレーションや銀行交渉のロジック構築に加え、客観的な【経営診断】を起点とした伴走型の会社成長支援を得意としています。支援の最終ゴールは、コンサルタントへの依存ではなく「企業の自走化」です。

当事務所の最大の強みは、代表・和田健一による【完全専任体制】です。担当者が変わる大手ファームとは異なり、極めて機密性の高い財務データの「情報漏洩リスクゼロ(究極の機密保持)」を絶対の約束としています。

愛媛県松山市 和田経営相談事務所 代表 和田健一(中小企業診断士/経済産業省認定 経営革新等支援機関)。