「『粉飾決算』って、具体的にどういうこと?」

「赤字を黒字に見せかけると、銀行の融資は本当に受けやすくなるの?」

「粉飾決算が銀行にバレたら、どうなる?(粉飾決算 銀行態度)」

最近、中小企業の「粉飾決算」が原因で、予期せぬ倒産に至るケースが増加しているというニュースを目にする機会が増えました。これを受け、銀行は融資先の決算内容に対して、以前にも増して厳しい目を向けています。

「うちの会社は大丈夫だろうか?」と不安に感じる経営者の方もいらっしゃるかもしれません。この記事では、ここ愛媛県をはじめ多くの中小企業をご支援してきたコンサルタントとして、「粉飾決算とは」何か、その手口や発生原因、銀行がどのようにして粉飾を見抜くのか、そして発覚した場合の「粉飾決算 銀行態度」の変化や「粉飾決算 融資」への致命的な影響について、詳しく解説します。

まず、「粉飾決算とは」何か、その基本的な意味を理解しましょう。

定義:意図的に財務諸表を改ざんすること

粉飾決算とは、会社の経営成績や財政状態を実際よりも良く見せる(または悪く見せる)ために、意図的に決算書(財務諸表)の内容を偽り、改ざんすることを指します。そして、その不正確な決算書を、銀行、税務署、株主、取引先などの利害関係者に提出する行為全般を言います。

銀行が最も警戒するのがこのタイプです。実際は赤字経営であるにも関わらず、売上を水増ししたり、費用を少なく計上したりすることで、決算書上は黒字であるかのように見せかけます。 その主な目的は、銀行からの追加融資を引き出すこと、あるいは既存の融資の返済条件変更(リスケジュール)を回避することにあります。これは銀行に対する詐欺行為とも言える、悪質なケースです。

逆に、実際よりも利益を少なく見せることで、支払う法人税額を不当に減らそうとするケースもあります。これは「逆粉飾」と呼ばれ、脱税行為として税務当局から厳しく追及されます。

本記事では、主に銀行融資に影響の大きい①の「赤字を黒字に見せかける粉飾」を中心に解説します。

粉飾決算は、大企業でも稀に発生しますが、中小企業特有の事情も絡んできます。

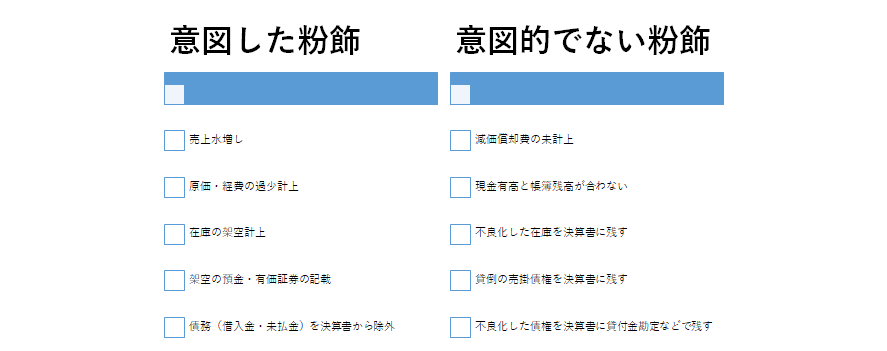

経営者が銀行融資などを目的に、意図的に指示して行われる悪質な粉飾には、以下のような手口があります。

・売上の架空計上・水増し: 実際にはない売上を計上する、期末に無理な「押し込み販売」を行い翌期に返品処理するなど。

・原価や経費の過少計上・繰延: 本来計上すべき費用を隠蔽したり、翌期以降に計上をずらしたりする。

・在庫の過大計上: 不良在庫の評価損を計上しない、架空の在庫を計上するなどして、売上原価を不当に低く見せる。

・架空資産の計上: 実在しない預金や有価証券などを決算書に記載する。

・負債の簿外化: 借入金や未払金などを意図的に決算書から除外する。

これらの行為は、発覚すれば銀行からの信用を完全に失うだけでなく、詐欺罪などに問われる可能性もある極めて悪質なものです。

一方で、経営者に明確な「粉飾の意図」はなくても、会計知識の不足や管理体制の不備により、結果として実態とかけ離れた決算書が作成され、銀行から「不適切」「実態を反映していない」と見なされるケースもあります。(これらも広義には粉飾と捉えられるリスクがあるため注意が必要です)

・減価償却不足: 意図的な利益調整のため、あるいは単なる知識不足で、本来計上すべき減価償却費を計上していない。 [関連記事:償却不足とは?発生理由と確認方法、銀行評価への影響]

・現金残高の不一致: 帳簿上の現金残高と実際の有高が大きく乖離している(多くの場合、使途不明金が原因)。 [関連記事:現預金とは?帳簿にあるのに現金がない理由と対策]

・不良在庫・不良債権の放置: 回収不能な売掛金や、価値のない在庫を、適切な評価減や償却処理をせず、資産として計上し続けている。 [関連記事:在庫と利益の関係 – 在庫が増えると利益はどうなる?]

・不透明な資産勘定: 使途不明な仮払金や、回収可能性の低い役員貸付金などが、整理されないまま多額に残っている。 [関連記事:役員借入金と役員貸付金 – 銀行評価の違いは?]

これらの「意図的でない粉飾(不適切会計)」も、銀行は決算書の信頼性を疑い、実態に合わせて評価を修正します。放置しておくと、やはり融資審査等で不利になります。

中小企業の場合、顧問税理士が決算書作成に関与していますが、税理士が粉飾(特に意図的なもの)を積極的に止めない、あるいは関与してしまうケースも残念ながら存在します。これは、税務署は利益が増える粉飾を問題視しにくいことや、経営者との関係維持を優先するなどの背景があります。しかし、決算書の最終的な責任は、税理士ではなく経営者自身にあることを、強く認識する必要があります。

[関連記事:銀行が嫌う税理士とは?経営者が注意すべきポイント]

「少しぐらいならバレないだろう」という考えは通用しません。銀行は、融資先の財務状況を様々な角度から分析しており、粉飾の兆候を見抜くためのノウハウを持っています。

・業績が良いはずなのに、運転資金の融資申込が頻繁にある。

・売上は伸びているのに、利益率が不自然に高い(または低い)。

・在庫や売掛金が売上規模に対して異常に多い。

・現預金の動きと損益が大きく乖離している。

など、決算書や資金繰りの状況に**「不自然さ」「矛盾点」**が見られる場合、銀行は警戒レベルを引き上げ、詳細な調査を開始します。

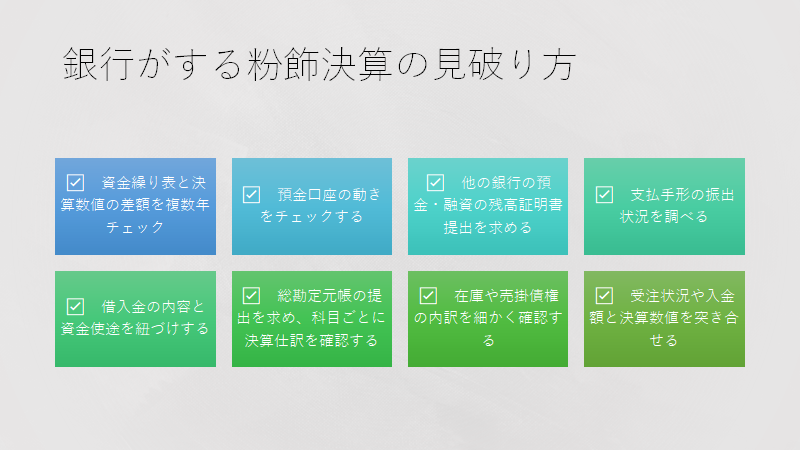

銀行は、以下のような多角的なチェックを通じて、粉飾の疑いを確認します。

・複数期の決算書比較: 数値の推移に不自然な変動はないか。

・キャッシュフロー分析: 利益と現預金の動きに大きな乖離はないか。

・預金口座の精査: 入出金明細を確認し、売掛金の入金状況や不審な資金移動がないか。

・他行取引の確認: 必要に応じて、他の取引銀行の預金・融資残高証明書の提出を求める。

・手形・買掛金等の確認: 支払手形の発行状況や買掛金の残高推移を確認する。

・総勘定元帳の確認: 個別の取引記録を精査し、不自然な仕訳や勘定科目残高がないか確認する。

・在庫・売掛金の詳細確認: 在庫の実在性、評価の妥当性、売掛金の回収状況などを具体的に確認する。

・実態確認: 必要であれば、現場(工場や店舗)の視察や、主要な取引先へのヒアリングを行うこともある。

(「銀行がする粉飾決算の見破り方」図)

今はチェックされていなくても、それは「正常先」と見なされているだけかもしれません。 業績悪化などの際には、これらのチェックが厳しく行われる可能性があります。

もし粉飾決算が銀行に発覚した場合、その代償は計り知れません。

特に意図的な粉飾が発覚した場合、銀行の態度は一変します。 それまでどんなに良好な関係を築いていたとしても、「騙された」という認識から、信頼関係は完全に崩壊します。銀行は粉飾決算を単なるミスではなく、**悪質な「詐欺行為」**と見なすため、極めて厳しい対応を取ることになります。この「粉飾決算 銀行態度」の豹変ぶりに、多くの経営者は驚愕することになります。

・新規融資の即時停止: 今後の追加融資は一切受けられなくなります。

・既存融資の一括返済要求: 契約内容によっては、期限の利益を喪失し、既存の借入金全額の一括返済を求められる可能性があります。

・他行への影響: 粉飾の事実は、他の取引銀行にも伝わる可能性が高く、すべての金融機関からの資金調達が困難になります。

粉飾決算の発覚は、多くの場合、企業の資金繰りを完全に破綻させ、倒産に直結します。「粉飾決算 融資」という甘い期待は、最悪の結果を招きます。

粉飾された決算書に基づいて経営判断を行うことは、自社の本当の姿を見ずに運転しているようなものです。本来であれば行うべきコスト削減や事業見直しなどの経営改善策が遅れ、根本的な問題が悪化し、再生の機会を失うことにも繋がります。

粉飾決算は、一度手を染めると抜け出すのが困難な「麻薬」のようなものです。絶対に避けるために、経営者は以下の点を肝に銘じるべきです。

「今期だけ乗り切れば」「来期は黒字になるはずだから」といった安易な考えが、破滅への第一歩となります。どんなに苦しくても、最初の誘惑に負けない強い意志が必要です。

粉飾決算は悪である、という強い倫理観を持つことが基本です。銀行を騙す行為であり、従業員や取引先をも裏切る行為です。コンプライアンス(法令遵守)意識を高く保ちましょう。

日々の取引を正確に記帳し、毎月試算表を作成して、自社の経営状況をタイムリーに把握する体制を構築することが、粉飾の必要性をなくし、早期に問題を発見する最善策です。

決算書の内容について、経理担当者や顧問税理士に任せきりにせず、経営者自身が内容を理解し、最終的な責任を持つという姿勢が不可欠です。不明な点があれば、納得いくまで質問し、確認しましょう。

(「意図した粉飾、意図しない粉飾」比較表)

「粉飾決算とは」何か、その手口、銀行の見抜き方、そして発覚した場合の「粉飾決算 銀行態度」の変化と「粉飾決算 融資」への致命的な影響について解説しました。

たとえ苦しい状況であっても、安易な粉飾は、問題を先送りするだけでなく、最終的にはより深刻な事態を招きます。 銀行との信頼関係を破壊し、会社の再生の道を完全に閉ざしてしまう可能性が高いのです。

経営者自身の強い倫理観に基づき、日頃から正確な会計処理を心がけ、会社の真の姿と向き合うこと。 それが、困難な状況を乗り越え、会社と従業員、そして自身の未来を守るための唯一の道です。

この記事が、粉飾決算のリスクを再認識し、健全な経営を続けるための一助となれば幸いです。

お問い合わせはこちらから。☟

愛媛県松山市の中小企業診断士・FP1級技能士。

元銀行員(17年)および経営コンサルタント(15年)として計100社以上の支援実績を持つ財務・経営戦略の専門家。

「次のステージ(設備投資・事業拡大)」を目指す優良企業に向けた緻密な財務シミュレーションや銀行交渉のロジック構築に加え、客観的な【経営診断】を起点とした伴走型の会社成長支援を得意としています。支援の最終ゴールは、コンサルタントへの依存ではなく「企業の自走化」です。

当事務所の最大の強みは、代表・和田健一による【完全専任体制】です。担当者が変わる大手ファームとは異なり、極めて機密性の高い財務データの「情報漏洩リスクゼロ(究極の機密保持)」を絶対の約束としています。

愛媛県松山市 和田経営相談事務所 代表 和田健一(中小企業診断士/経済産業省認定 経営革新等支援機関)。

愛媛県松山市の中小企業診断士・FP1級技能士。

元銀行員(17年)および経営コンサルタント(15年)として計100社以上の支援実績を持つ財務・経営戦略の専門家。

「次のステージ(設備投資・事業拡大)」を目指す優良企業に向けた緻密な財務シミュレーションや銀行交渉のロジック構築に加え、客観的な【経営診断】を起点とした伴走型の会社成長支援を得意としています。支援の最終ゴールは、コンサルタントへの依存ではなく「企業の自走化」です。

当事務所の最大の強みは、代表・和田健一による【完全専任体制】です。担当者が変わる大手ファームとは異なり、極めて機密性の高い財務データの「情報漏洩リスクゼロ(究極の機密保持)」を絶対の約束としています。

愛媛県松山市 和田経営相談事務所 代表 和田健一(中小企業診断士/経済産業省認定 経営革新等支援機関)。