「決算書には『現金』が1,000万円あることになっているが、実際の金庫を開けると10万円しか入っていない…」

「毎期しっかり黒字を出して税金も払っているのに、なぜか銀行の通帳残高は年々減っていく…」

「銀行の融資面談で『この多額の現金残高の実態は何ですか?』と突っ込まれ、返答に窮してしまった…」

【目次】

会社の血液である「現預金」。しかし、多くの中小企業経営者は「現金」と「預金」の区別すら曖昧なまま、経理担当者や税理士任せのどんぶり勘定で済ませています。

愛媛県を中心に全国の優良企業の財務戦略を支援する和田経営相談事務所の見解としては、帳簿上の現金と実際の有高(金庫の中身)が合っていない状態を放置することは、「ウチの会社は資金管理が極めてルーズであり、過去の赤字や使途不明金を『架空の現金』として隠蔽(粉飾)している信用力ゼロの企業です」と銀行に自白しているのと同じ「経営の自滅行為」であると断言します。

この記事では、元銀行員のプロフェッショナルな視点から、社長が陥りがちな「帳簿にあるのに現金がない(架空現金)」問題の恐ろしい裏側と、黒字なのに現預金が減り続ける残酷なメカニズム、そして銀行から絶大な信用を勝ち取るための「クリーンな財務への正常化ステップ」について、一切の忖度なしに徹底解説します。

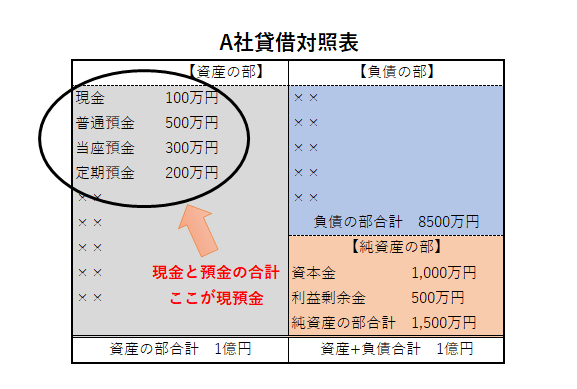

まず大前提として、貸借対照表(B/S)の一番上にある「現預金」は、経理上および銀行審査において、全く性質の異なる2つの科目に厳格に分けられます。

中小企業の決算書で頻発する最も厄介で危険な病巣が、「決算書上は現金が数百万円〜数千万円あるのに、実際には存在しない」という状態です。

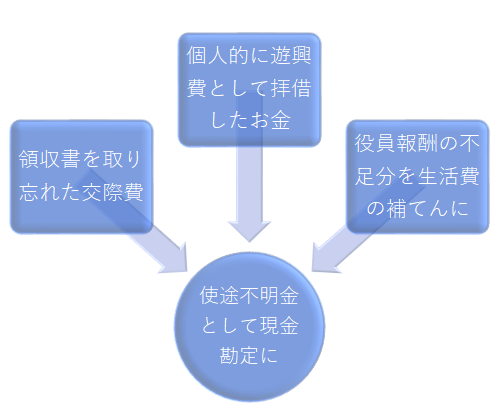

なぜこんな現象が起きるのでしょうか。原因は「社長の公私混同(どんぶり勘定)」と「経理の都合の良い帳尻合わせ」です。

領収書のない個人的な飲み代、精算が不明瞭な仮払いなど、「お金は出ていったが、経費として処理できない(使途不明金)」が発生した際、経理が処理に困って「とりあえず現金が手元に残っていることにしよう」と架空の処理を繰り返すことで、実態のない「幽霊のような現金」が年々雪だるま式に積み上がっていくのです。

銀行は「架空の現金」を、過去の赤字や社長の使い込みを隠蔽した「悪質な粉飾」と見なします。この負の遺産を清算する現実的な手段として、架空の現金全額を「役員貸付金(社長個人の会社への借金)」に振り替え、社長が身銭を切って返済していく方法があります。

非常に痛みを伴う外科手術ですが、これを実行する前に、銀行員が決算書の「代表者勘定(役員借入金・貸付金)」をどうシビアに評価しているかという残酷な現実を正しく理解し、自らの責任でクリーンな財務へ正常化させる覚悟を持つことが不可欠です。

■ ご利用は簡単3ステップ

【入力プロンプト】

和田経営相談事務所の財務ロジックに基づいて、アップロードした直近2期分の決算書データから、当社の「現預金の実態(架空現金の疑い)」と「手元流動性の危険度」を客観的に診断してください。特に、事業規模(月商)に対して不自然に多額の「現金(※預金ではない)」がB/Sに計上されていないかチェックし、もしそれが実態のない架空現金(使途不明金の隠蔽)だと銀行にみなされた場合、当社の実質的な純資産と信用格付けがどれほどマイナス評価を受けるか、元銀行員の厳格な審査目線で辛口に判定してください。

※アップロードされたデータはAIの学習には一切使用されません。当事務所のプライバシーポリシーに基づき、機密情報は厳重に保護されますのでご安心ください。

架空現金の問題とは別に、「決算書はしっかり黒字で、通帳の残高(預金)も合っている。なのに、毎月現金が減っていく」と悩む経営者も多くいます。黒字なのにお金がない(現金が足りない)本当の原因を突き止めない限り、いずれ資金ショートを起こします。その原因は以下の4つです。

「今の決算書で、銀行は追加融資をしてくれるだろうか?」「自社の財務は、客観的に見てどのレベルにあるのか?」その疑問、当事務所の「AI経営参謀」が今すぐにお答えします。和田経営相談事務所が10年以上蓄積した300以上の財務ノウハウを完全学習したAIチャットボットが、24時間365日、登録不要であなたの決算書を診断します。

【ご利用は簡単3ステップ】

AIが「元銀行員の厳しい審査目線」で、御社の強み、懸念点、そして今後の借入余力までを即座に客観的評価します。AI相手ですので、誰にも気兼ねすることなく、現在のリアルな評価を知ることができます。

(※アップロードされたデータはAIの学習には一切使用されず、当事務所のプライバシーポリシーに基づき機密は厳重に保護されますのでご安心ください)

まずは自社の「現在地」を正しく把握することが、次なる成長への第一歩です。どうぞお気軽に、画面右下のチャットから話しかけてみてください。

帳簿上の「現金」と実際の金庫の中身が合っていない。このどんぶり勘定を放置している限り、会社が次の成長ステージへ進むことは絶対に不可能です。

どんぶり勘定から完全に脱却し、社長自身が現金の動きをコントロールする「キャッシュフロー経営」を実践できる経営者だけが、銀行から「真に信用できる優良企業」として評価されます。架空現金を清算するという痛みを伴う外科手術から逃げず、現預金を冷徹に管理し、成長のための投資資金を確実に引き出す強靭な財務基盤を築き上げてください。

【※ご注意※】当事務所では、銀行を騙すような悪意のある粉飾決算の隠蔽(架空現金の意図的な放置や不透明な資金操作など)や、その場しのぎの不誠実な資金調達のご相談につきましては、対応できかねますので何卒ご了承ください。

一方で、AIによる客観的な診断結果を踏まえ、「過去のルーズな経理処理(使途不明金の放置)を猛省し、血を流してでも『架空現金』を清算してクリーンな決算書を作り直したい」「黒字なのにお金が減る悪循環を断ち切り、銀行が『これほど透明性が高く数字に強い社長なら安心して融資できる』と唸るような、強靭な財務体制をプロと一緒に構築したい」という、誠実で本気の経営者様は、ぜひ当事務所の初回無料相談をご活用ください。

元銀行員としてのシビアな財務分析・粉飾発見の視点を知り尽くしたコンサルタントが、社長が目を背けがちな残酷な現実(過去の負の遺産)を直視させた上で、銀行交渉の主導権を取り戻し、手元に確実に現金を残し続けるための抜本的な財務再構築を伴走支援いたします。コンサル費用を、無駄な資金繰りの恐怖や銀行への引け目を永遠に断ち切り、絶大な信用力と盤石な経営基盤を築き上げるための「最強の投資」と捉える本気の経営者様からのご相談をお待ちしております。まずは以下のフォームよりお気軽にお問い合わせください。

愛媛県松山市の中小企業診断士・FP1級技能士。

元銀行員(17年)および経営コンサルタント(15年)として計100社以上の支援実績を持つ財務・経営戦略の専門家。

「次のステージ(設備投資・事業拡大)」を目指す優良企業に向けた緻密な財務シミュレーションや銀行交渉のロジック構築に加え、客観的な【経営診断】を起点とした伴走型の会社成長支援を得意としています。支援の最終ゴールは、コンサルタントへの依存ではなく「企業の自走化」です。

当事務所の最大の強みは、代表・和田健一による【完全専任体制】です。担当者が変わる大手ファームとは異なり、極めて機密性の高い財務データの「情報漏洩リスクゼロ(究極の機密保持)」を絶対の約束としています。

愛媛県松山市 和田経営相談事務所 代表 和田健一(中小企業診断士/経済産業省認定 経営革新等支援機関)。

愛媛県松山市の中小企業診断士・FP1級技能士。

元銀行員(17年)および経営コンサルタント(15年)として計100社以上の支援実績を持つ財務・経営戦略の専門家。

「次のステージ(設備投資・事業拡大)」を目指す優良企業に向けた緻密な財務シミュレーションや銀行交渉のロジック構築に加え、客観的な【経営診断】を起点とした伴走型の会社成長支援を得意としています。支援の最終ゴールは、コンサルタントへの依存ではなく「企業の自走化」です。

当事務所の最大の強みは、代表・和田健一による【完全専任体制】です。担当者が変わる大手ファームとは異なり、極めて機密性の高い財務データの「情報漏洩リスクゼロ(究極の機密保持)」を絶対の約束としています。

愛媛県松山市 和田経営相談事務所 代表 和田健一(中小企業診断士/経済産業省認定 経営革新等支援機関)。