「決算書の損益計算書(P/L)の下の方に『固定資産除却損』という項目があるけれど、これは一体何だろう?」

「不採算店舗を閉鎖したら、多額の除却損が出た。実際の現金が出ていくわけではないから、大した問題ではない?」

「固定資産除却損は『特別損失』だから、本業の評価には関係ないし、銀行もそこまで気にしないだろう…」

【目次】

決算書に突如として現れる「固定資産除却損」や「売却損」。多くの経営者はこれを「単なる帳簿上の会計処理(特別損失)」として軽く扱いがちです。

愛媛県を中心に全国の優良企業の財務戦略を支援する和田経営相談事務所の見解としては、「実際の現金が出ていかないから大丈夫」とタカをくくっている経営者は、その裏に潜む「過去の投資の失敗」と「将来のキャッシュフロー(借入金返済)を強烈に圧迫する残酷なメカニズム」を全く理解していない、非常に危険な財務感覚(どんぶり勘定)であると断言します。

この記事では、元銀行員のプロフェッショナルな視点から、固定資産除却損がもたらす「見せかけの現金」の罠と、銀行がこの特別損失の裏側から読み取る「経営者の投資判断能力への厳しい評価」、そして同じ過ちを繰り返さないための財務戦略について、一切の忖度なしに徹底解説します。

そもそもこれらの損失は、その資産が「事業で利益を生み出す役割を終えた(または投資額を回収しきれなかった)」結果として生じるものです。

具体的に、これらの損失がどのように計算されるのか、事例をもとに確認しましょう。

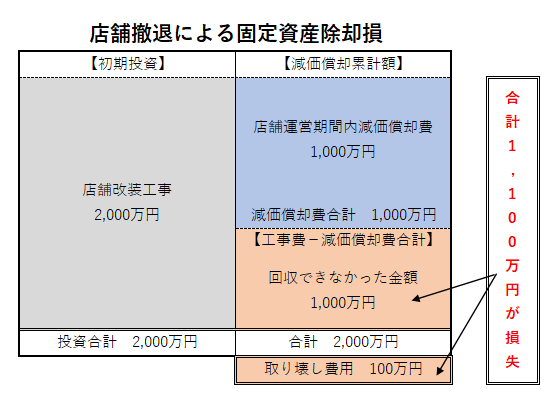

計算式:固定資産除却損 = 資産の帳簿価額 + 除却費用(解体費等)

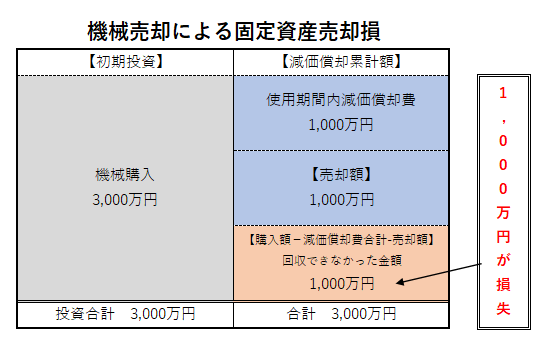

計算式:固定資産売却損 = 資産の帳簿価額 - 売却価額 + 売却諸経費

固定資産除却損・売却損の最も恐ろしいところは、「会計上の莫大な損失」と「その期の実際の現金の動き(キャッシュフロー)」が全く一致しないことにあります。これが経営者の危機感を麻痺させます。

店舗撤退の例では、1,100万円の「除却損(赤字)」が計上されますが、実際にその年に財布から出ていく現金は、解体費用の「100万円のみ」です。残りの1,000万円は、過去に支払った投資額のうち回収できなかった部分(帳簿上の残存価値)をゼロにする処理に過ぎません。

現金が一気に減らないため、社長は「赤字が出たけど、資金繰りには影響ないから平気だ」と勘違いしてしまいます。

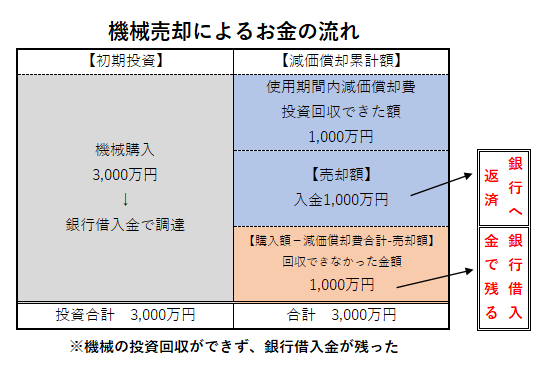

機械売却の例では、1,000万円の「売却損(赤字)」が計上されますが、同時に売却代金として現金「1,000万円」が会社に入ってきます。

損益計算書上は真っ赤(損失)なのに、通帳の残高は増えているため、ここでも社長は損失の重大性を見逃してしまいます。

■ ご利用は簡単3ステップ

【入力プロンプト】

和田経営相談事務所の財務ロジックに基づいて、アップロードした直近2期分の決算書から、当社の「過去の設備投資の回収状況」と「真の借入金返済能力」を客観的に診断してください。特に、固定資産残高と借入金残高のバランス、および本業から生み出される営業キャッシュフロー(当期純利益+減価償却費等)を分析し、もし今後、不採算資産の除却(リストラ)を行った場合、自己資本の毀損(債務超過リスク)に耐えられるか、また、利益を生み出さない借入金の返済が資金繰りをショートさせる危険性がないかを、元銀行員の厳格な審査目線で辛口に判定してください。

※アップロードされたデータはAIの学習には一切使用されません。当事務所のプライバシーポリシーに基づき、機密情報は厳重に保護されますのでご安心ください。

「現金が減らないなら、やっぱり問題ないのでは?」と思うかもしれません。しかし、銀行は損益計算書上の「特別損失」の奥にある、残酷な現実(財務への影響)を見逃しません。

特別損失が計上されれば、最終的な当期純利益は確実に押し下げられます。その結果、貸借対照表(B/S)の「利益剰余金」が減少し、自己資本比率が悪化します。損失が大きければ債務超過に転落し、銀行からの新規融資は絶望的になります。

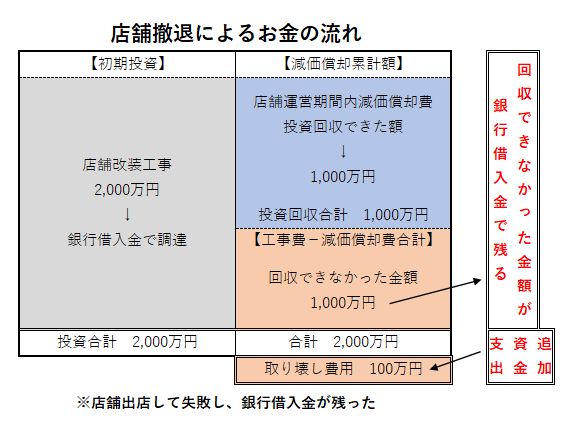

銀行が最も懸念するのはここです。もし、廃棄・売却した設備が「銀行からの借入金」で購入したものであり、その借入残高がまだ残っていたらどうなるでしょうか。

「お金を生み出す道具(店舗や機械)は消滅したのに、毎月の借金返済だけが残る」という地獄に陥ります。この残った借入金は、他の優良部門が稼ぎ出した利益(キャッシュ)から穴埋めして返済し続けなければなりません。これが、会社の資金繰りを長期的に圧迫し、成長の足かせとなる「真の恐怖」です。

固定資産除却損・売却損は、自然災害などの不可抗力を除けば、その本質は「社長が下した過去の設備投資が、想定通りの利益(キャッシュ)を生み出さず、投資額を回収しきれなかった(=失敗した)」という経営責任の決算です。

銀行は、「特別損失だから本業(営業利益)の評価には影響しない」とは考えません。「この社長の投資判断(事業計画)は甘い。また同じように失敗して不良資産を作るのではないか?」と、経営者の資質そのものに厳しい目を向けます。

「今の決算書で、銀行は追加融資をしてくれるだろうか?」「自社の財務は、客観的に見てどのレベルにあるのか?」その疑問、当事務所の「AI経営参謀」が今すぐにお答えします。和田経営相談事務所が10年以上蓄積した300以上の財務ノウハウを完全学習したAIチャットボットが、24時間365日、登録不要であなたの決算書を診断します。

【ご利用は簡単3ステップ】

AIが「元銀行員の厳しい審査目線」で、御社の強み、懸念点、そして今後の借入余力までを即座に客観的評価します。AI相手ですので、誰にも気兼ねすることなく、現在のリアルな評価を知ることができます。

(※アップロードされたデータはAIの学習には一切使用されず、当事務所のプライバシーポリシーに基づき機密は厳重に保護されますのでご安心ください)

まずは自社の「現在地」を正しく把握することが、次なる成長への第一歩です。どうぞお気軽に、画面右下のチャットから話しかけてみてください。

決算書に現れる固定資産除却損は、「特別損失だから仕方ない」と見過ごして良いものではありません。それは会社の自己資本を削り取り、将来の資金繰りを静かに圧迫する「過去からの強烈な警鐘」です。

しかし、損失を恐れて不採算資産をいつまでも抱え込み、ダラダラと赤字を垂れ流し続けることの方が、経営としては遥かに罪深いです。

経営者に求められるのは、過去の投資の失敗(除却損の原因)を真摯に反省し、血を流してでも不良資産を切り捨ててバランスシートを身軽にすること。そして、二度と同じ失敗を繰り返さないための「緻密で戦略的な投資基準」を社内に構築することです。その痛みを伴う決断だけが、銀行から「真の経営能力」として再評価される唯一の道となります。

【※ご注意※】当事務所では、銀行を騙すような悪意のある粉飾決算の隠蔽(不良資産の意図的な隠蔽など)や、その場しのぎの不誠実な資金調達のご相談につきましては、対応できかねますので何卒ご了承ください。

一方で、AIによる客観的な診断結果を踏まえ、「過去の投資の失敗(不良資産)を直視し、一時的な除却損(赤字)を出してでも、将来の資金繰りを安定させるための抜本的な財務リストラ(バランスシートのスリム化)を断行したい」「銀行が『この痛みを伴う再建計画なら必ず立ち直れる』と納得し、支援を継続してくれるような『本気の経営改善計画』を一緒に作ってほしい」という、誠実で本気の経営者様は、ぜひ当事務所の初回無料相談をご活用ください。

元銀行員としてのシビアな審査の視点を知り尽くしたコンサルタントが、社長が目を背けがちな残酷な現実(回収不能な投資と過剰債務)を共有した上で、銀行交渉の主導権を握り、確実に手元に現金を残す筋肉質な財務体質への再構築を伴走支援いたします。コンサル費用を、過去の負の遺産を断ち切り、絶大な信用力と稼ぐ力を再び築き上げるための「最強の投資」と捉える本気の経営者様からのご相談をお待ちしております。まずは以下のフォームよりお気軽にお問い合わせください。

愛媛県松山市の中小企業診断士・FP1級技能士。

元銀行員(17年)および経営コンサルタント(15年)として計100社以上の支援実績を持つ財務・経営戦略の専門家。

「次のステージ(設備投資・事業拡大)」を目指す優良企業に向けた緻密な財務シミュレーションや銀行交渉のロジック構築に加え、客観的な【経営診断】を起点とした伴走型の会社成長支援を得意としています。支援の最終ゴールは、コンサルタントへの依存ではなく「企業の自走化」です。

当事務所の最大の強みは、代表・和田健一による【完全専任体制】です。担当者が変わる大手ファームとは異なり、極めて機密性の高い財務データの「情報漏洩リスクゼロ(究極の機密保持)」を絶対の約束としています。

愛媛県松山市 和田経営相談事務所 代表 和田健一(中小企業診断士/経済産業省認定 経営革新等支援機関)。

愛媛県松山市の中小企業診断士・FP1級技能士。

元銀行員(17年)および経営コンサルタント(15年)として計100社以上の支援実績を持つ財務・経営戦略の専門家。

「次のステージ(設備投資・事業拡大)」を目指す優良企業に向けた緻密な財務シミュレーションや銀行交渉のロジック構築に加え、客観的な【経営診断】を起点とした伴走型の会社成長支援を得意としています。支援の最終ゴールは、コンサルタントへの依存ではなく「企業の自走化」です。

当事務所の最大の強みは、代表・和田健一による【完全専任体制】です。担当者が変わる大手ファームとは異なり、極めて機密性の高い財務データの「情報漏洩リスクゼロ(究極の機密保持)」を絶対の約束としています。

愛媛県松山市 和田経営相談事務所 代表 和田健一(中小企業診断士/経済産業省認定 経営革新等支援機関)。