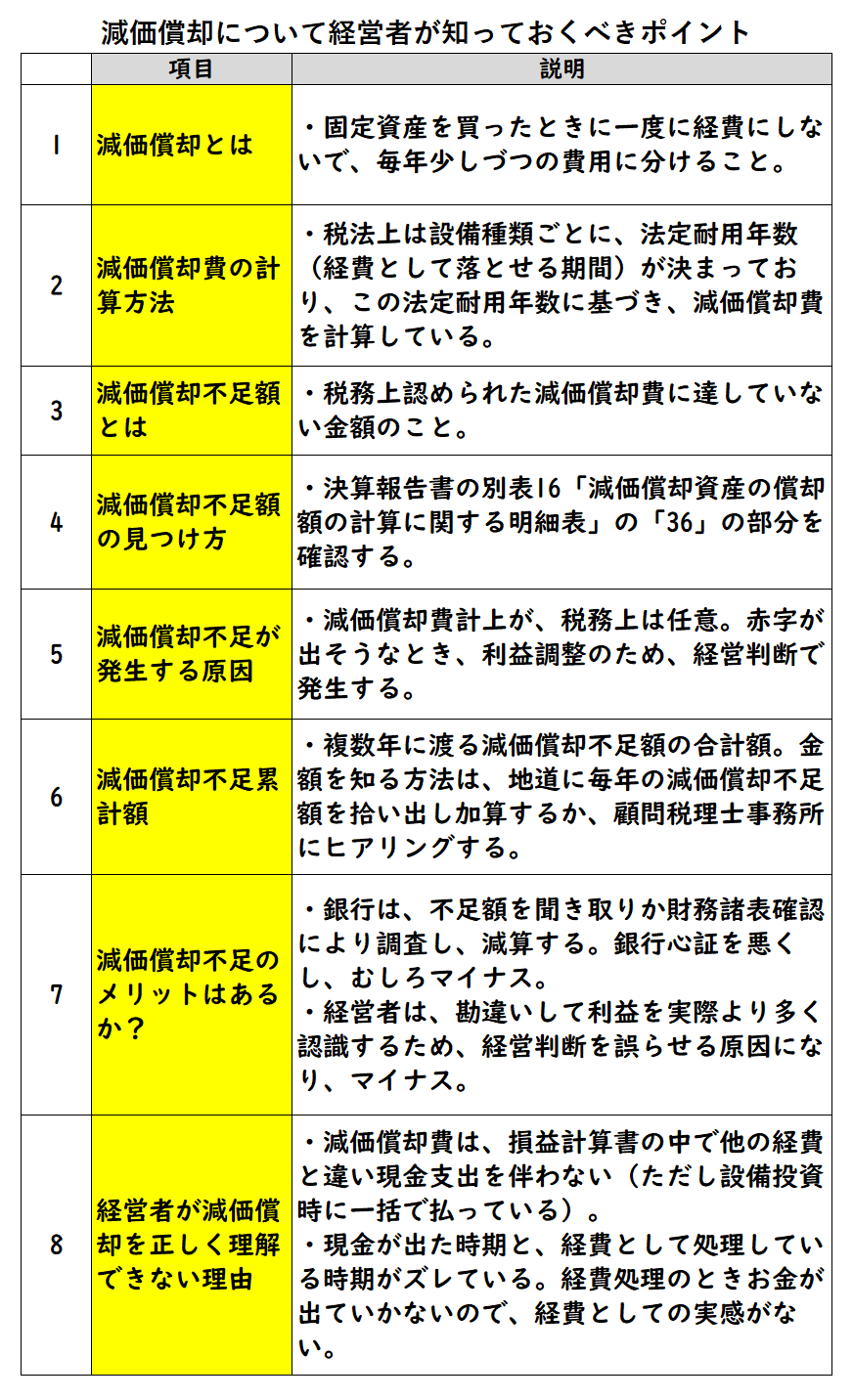

「新しく買った機械の代金はもう全額払ったのに、なぜ何年もかけて少しずつしか経費にならないんだ?」

「通帳からは1円も引かれていない『減価償却費』が、なぜ決算書では大きな経費として利益を圧迫しているのか、直感的に分かりにくい…」

「顧問税理士から『今期は赤字になりそうなので、減価償却の計上を見送りましょう』と提案されたが、これって本当に大丈夫なのだろうか?」

【目次】

愛媛県を中心に全国の優良企業の財務戦略を支援する和田経営相談事務所の見解は、経営者が「減価償却」の本質を理解せず、赤字を隠すために安易に「減価償却不足(計上見送り)」を行えば、銀行の審査部には一瞬で見抜かれて信用を完全に失うだけでなく、自社の本当の収益力(キャッシュを稼ぐ力)を見誤り、最悪の場合は黒字倒産を引き起こす致命的なリスクに直面すると断言します。

経営者の方々と日々の資金繰りや財務戦略についてお話ししていると、「減価償却」という言葉自体は知っていても、それが会社のキャッシュフローや銀行からの融資評価にどう直結しているかを正確に理解されている方は、意外と少ないように感じます。

最大の原因は、「お金(現金)が出ていくタイミング」と「経費として計上されるタイミング」が数年単位でズレるという、会計特有のルールにあります。しかし、この減価償却こそが、会社の「真の収益力」と「借金の返済能力」を測る最も重要なバロメーターなのです。

この記事では、元銀行員の厳しい審査目線から、減価償却の基本と融資返済財源としての重要性、経営者が陥りやすい「リース資産の罠」、そして絶対にやってはいけない「減価償却不足(意図的な計上見送り)」がもたらす恐ろしい結末について、徹底的に解説します。

まずは、「なぜお金が出ていかないのに経費になるのか」という経営者の最大の疑問を解消しましょう。

例えば、1,000万円の機械を現金で買ったとします。現実は「その年に1,000万円の現金が通帳から消える」のですが、会計上のルールでは、その1,000万円を「買った年だけの経費」にすることは許されません。

その機械が今後10年間(法定耐用年数)にわたって売上を生み出し続けるのであれば、「1,000万円を10年に分割して、毎年100万円ずつ経費(減価償却費)として計上しなさい」というのが減価償却のルールです。

つまり、今年の決算書に載っている「減価償却費100万円」は、今年払ったお金ではなく、「過去に設備投資として支払ったお金が、時間をかけて経費として現れたもの(現金流出を伴わない経費)」なのです。

これを行うことで、機械が稼働している期間全体の利益を正しく(平準化して)計算し、経営のリアルな成績表を作ることができます。

減価償却費は「現金が出ていかない経費」と説明しましたが、経営の資金繰りを考える上で、絶対に間違えてはいけない「一つの重大な例外」があります。

それが「リース資産の減価償却費」です。

コピー機や営業車、機械設備などを「ファイナンス・リース」で導入した場合、会計上は自社の資産として計上し、「リース資産償却費」として毎年経費に計上します。

しかし、自己資金で一括購入した場合と異なり、リース契約では毎月「リース料」として口座から確実に現金が引き落とされています(現金が流出している)。

後述する「減価償却費は返済財源になる(お金が残る)」というセオリーをそのまま当てはめ、「ウチは減価償却費がたくさんあるから資金繰りは安全だ」と錯覚してしまうと、実はその大半がリース資産償却費であり、裏では毎月のリース料支払いで現金がスッカラカンに消えていた…という、黒字倒産まっしぐらの罠にハマるのです。経営者は、自社の減価償却費の中に「リース資産」がどれだけ含まれているかを厳格に切り分けて把握しなければなりません。

リース資産の例外を踏まえた上で、銀行が御社に「いくらまで融資できるか(返済能力があるか)」を審査する際の基本構造を解説します。

銀行は、決算書の「当期純利益」だけを見て融資を決めるわけではありません。会社が1年間に生み出した「自由に使える現金(キャッシュフロー)」を重視します。

【返済原資(キャッシュフロー) ≒ 税引後当期純利益 + 減価償却費(※リース資産償却分を除く)】

通常の減価償却費は損益計算書で「経費」として引かれていますが、「今年現金が出ていったわけではない」ため、最終的な利益に「足し戻す」ことで、会社に実際に残っている現金額を計算します。

つまり、適正に計上された減価償却費は、税引後利益と並んで、銀行の借入を返済するための「最重要な原資」なのです。銀行は、この合計額が年間の借入金返済額を上回っているかどうかを厳しくチェックしています。

ここからが、多くの経営者が陥る恐ろしい罠の話です。決算書をよく見ると、本来計上すべき減価償却費をあえて計上していない「減価償却不足」の会社が散見されます。

実は、税法上、減価償却費をいくら計上するかは「任意(会社の自由)」とされています。

そのため、本業の業績が悪化して赤字になりそうな時、顧問税理士から「社長、今期は赤字になって銀行の心証が悪くなるので、減価償却の計上を見送って黒字にしておきましょうか」という悪魔の提案がなされることがあります。経費を計上しなければ、見かけ上の利益が増え、決算書は黒字になります。

経営者は「これで銀行を騙せる」と思うかもしれませんが、それは大間違いです。

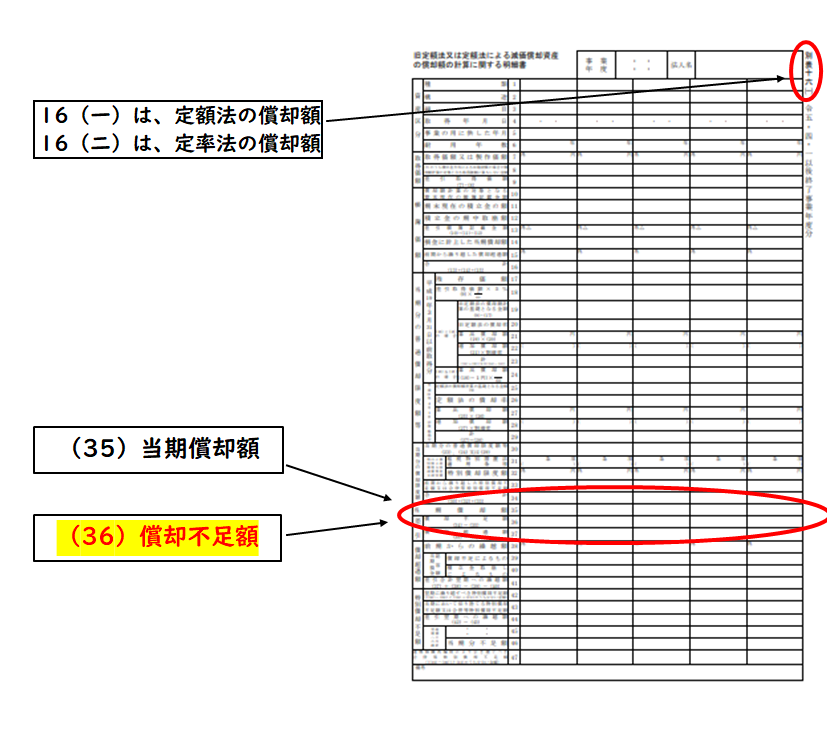

銀行の審査部はプロです。決算書に添付されている法人税申告書の「別表十六(減価償却資産の明細書)」を見れば、本来計上すべき金額と、実際に計上した金額の差額(償却不足額)が一目でバレます。

銀行は審査の際、この見送られた減価償却費を「本来あるべき経費」として強制的に差し引き、実態の決算書(実態B/S・実態P/L)に修正してから評価します。つまり、赤字隠しは100%バレている上に、「この社長は都合が悪くなると利益操作をする、誠実さに欠ける人物だ」という最悪の烙印を押され、信用を完全に失うことになります。

■ ご利用は簡単3ステップ

【入力プロンプト】

アップロードした決算書と別表16のデータを基に、当社の「減価償却不足累計額」を算出し、それを含味した場合の『実質的な純資産額(実態B/S)』と『真の当期純利益(実態P/L)』を元銀行員の厳しい目線で計算し直してください。また、計上されている減価償却費の中に「リース資産償却費」がどの程度含まれているかを分析し、それらを除外した「銀行が融資審査で認める真のフリーキャッシュフロー(返済財源)」がいくらになるか、正確にシミュレーションしてください。

※アップロードされたデータはAIの学習には一切使用されません。当事務所のプライバシーポリシーに基づき、機密情報は厳重に保護されますのでご安心ください。

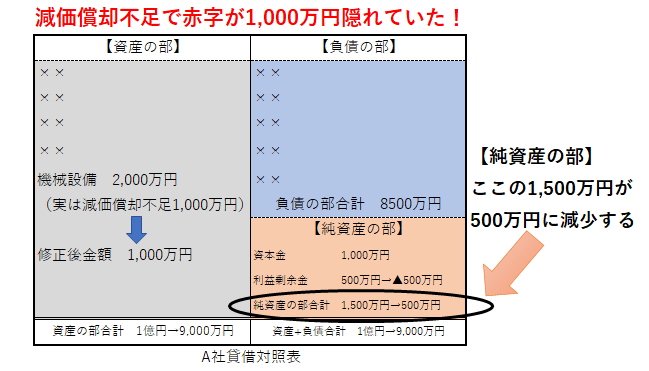

減価償却の見送りを何年も続けると、「減価償却不足累計額」として過去のツケが雪だるま式に膨れ上がり、会社を内側から破壊します。

本来価値が目減りしているはずの機械や建物が、帳簿上は買った時の高い値段(簿価)のまま残ってしまいます。これは「バブル資産」です。銀行がこのバブルを実勢価格に修正して弾き直した瞬間、見かけ上は純資産プラスだった会社が、実態は「債務超過(資産より借金の方が多い状態)」に転落しているケースが山のようにあります。

経費にできるものを経費にしないのですから、見かけ上の利益が増え、払う必要のなかった無駄な法人税を支払うことになります。ただでさえ資金繰りが苦しいのに、自ら貴重な現金を税金として流出させる行為は、経営的自殺に等しいです。

これが最も恐ろしい点です。決算書が黒字になっているのを見て、社長自身が「ウチはまだ大丈夫だ」と錯覚してしまいます。本当は本業がボロボロで一刻も早くリストラや事業見直しが必要なのに、「嘘の黒字」に安心しきって改善のタイミングを逃し、気づいた時には手遅れ(倒産)となるのです。

「減価償却費」は、決して経理上のただの数字ではありません。それは、御社が行った過去の設備投資が正しく利益を生み出しているか(投資の回収ができているか)を測る、最も重要な経営指標です。

本当の優良企業への第一歩は、顧問税理士の「今期は償却を見送りましょう」という甘い囁きを断固として拒否し、血の滲むような本業の改善によって「真のキャッシュフロー(税引後利益+減価償却費)」を生み出す決意を固めることから始まります。

「自社の決算書に『減価償却不足(隠れた赤字)』がないか、プロの銀行員目線で実態B/Sを正確に診断してほしい」「リース資産を含めた正確なキャッシュフローを算出し、銀行から最高の評価を受けるための『財務改善計画』を一緒に作ってほしい」と本気で願う経営者様へ。

和田経営相談事務所は、耳障りの良い言葉だけを並べるコンサルティングは行いません。元銀行員としての厳しい審査目線と、数多くの事業再生現場で培った泥臭い実務経験に基づき、御社が粉飾まがいの利益操作から完全に脱却し、圧倒的なキャッシュ創出力を誇る強靭な財務体質へと生まれ変わるための戦略を徹底的に伴走いたします。

※銀行を騙すような悪意のある粉飾決算や不誠実な資金調達のご相談につきましては、対応できかねますので何卒ご了承ください。

自社の現状を正しく把握し、本気の経営改善・財務強化を目指す方は、ぜひ一度当事務所へご相談ください。

愛媛県松山市の中小企業診断士・FP1級技能士。

元銀行員(17年)および経営コンサルタント(15年)として計100社以上の支援実績を持つ財務・経営戦略の専門家。

「次のステージ(設備投資・事業拡大)」を目指す優良企業に向けた緻密な財務シミュレーションや銀行交渉のロジック構築に加え、客観的な【経営診断】を起点とした伴走型の会社成長支援を得意としています。支援の最終ゴールは、コンサルタントへの依存ではなく「企業の自走化」です。

当事務所の最大の強みは、代表・和田健一による【完全専任体制】です。担当者が変わる大手ファームとは異なり、極めて機密性の高い財務データの「情報漏洩リスクゼロ(究極の機密保持)」を絶対の約束としています。

愛媛県松山市 和田経営相談事務所 代表 和田健一(中小企業診断士/経済産業省認定 経営革新等支援機関)。

愛媛県松山市の中小企業診断士・FP1級技能士。

元銀行員(17年)および経営コンサルタント(15年)として計100社以上の支援実績を持つ財務・経営戦略の専門家。

「次のステージ(設備投資・事業拡大)」を目指す優良企業に向けた緻密な財務シミュレーションや銀行交渉のロジック構築に加え、客観的な【経営診断】を起点とした伴走型の会社成長支援を得意としています。支援の最終ゴールは、コンサルタントへの依存ではなく「企業の自走化」です。

当事務所の最大の強みは、代表・和田健一による【完全専任体制】です。担当者が変わる大手ファームとは異なり、極めて機密性の高い財務データの「情報漏洩リスクゼロ(究極の機密保持)」を絶対の約束としています。

愛媛県松山市 和田経営相談事務所 代表 和田健一(中小企業診断士/経済産業省認定 経営革新等支援機関)。