「決算書の利益を良く見せるために、減価償却を調整しても大丈夫?」

「『償却不足』って、銀行はどう見ているの?」

「自社の決算書に償却不足があるか、どうやって確認すればいい?」

会社の決算において、「減価償却費」の計上は、時に経営者を悩ませる問題です。特に業績が厳しい局面では、「減価償却費を計上しなければ利益が増えるのに…」という誘惑に駆られることもあるかもしれません。この結果生じるのが「償却不足」です。

しかし、この償却不足、銀行評価の観点からは非常にネガティブに見られていることをご存知でしょうか? 先日も、ここ愛媛県内の支援先企業様と銀行に決算報告に伺った際、担当者から「過去からの減価償却不足累計額はいくらですか?」と質問を受けました。その企業は幸いにも毎年適正に償却していましたが、もし不足額があれば、銀行はそれを差し引いて実質的な財務内容を評価していたはずです。

この記事では、中小企業支援の専門家として、「償却不足とは」何か、その発生理由、決算書での確認方法、そして「償却不足 銀行評価」への具体的な影響と、経営者が取るべき対応について詳しく解説します。

【目次】

まず、「償却不足とは」何か、その基本的な意味を理解しましょう。

減価償却とは、会社が購入した建物、機械、車両などの固定資産の取得費用を、購入年に一括で費用にするのではなく、その資産が使える期間(法定耐用年数など)にわたって分割して費用計上する会計手続きです。損益計算書には「減価償却費」として計上されます。

[関連記事:減価償却とは?経営者が知るべき基本と融資返済財源への影響]

償却不足とは、**税法などで定められた計算方法(例:法定耐用年数に基づく定額法や定率法)によって算出される、その年度に費用として計上できる減価償却費の「上限額(償却限度額)」に対して、実際に損益計算書に計上した減価償却費が少ない場合に、その「不足している差額」**のことを指します。

・例: ある資産の年間の償却限度額が200万円の場合

‣ 実際に200万円を計上 → 償却不足なし

‣ 実際に100万円しか計上しない → 償却不足額 100万円

‣ 全く計上しない → 償却不足額 200万円

では、なぜ本来計上すべき減価償却費を計上しない、つまり償却不足が発生するのでしょうか? その「償却不足 理由」を見ていきましょう。

最大の理由は、減価償却費の計上が、税法上「任意」(正確には損金経理が要件)とされている点です。企業が償却限度額まで計上しなくても、税務署から直接指摘されたりペナルティを受けたりすることはありません。(むしろ利益が増え、納税額が増える可能性があるため、税務署は問題視しません。)

この「任意計上」ルールを利用し、特に業績が厳しい(赤字になりそうな)年度に、決算書の利益を良く見せるために、意図的に減価償却費の計上額を減らす、あるいは全く計上しないという「利益調整」が行われることが、償却不足が発生する主な動機です。「銀行や取引先に見栄えの良い決算書を見せたい」という経営者の心理が働くのです。顧問税理士から提案されるケースもあるようです。

自社の決算書に償却不足があるかどうかは、比較的簡単に確認できます。「償却不足 確認方法」は以下の通りです。

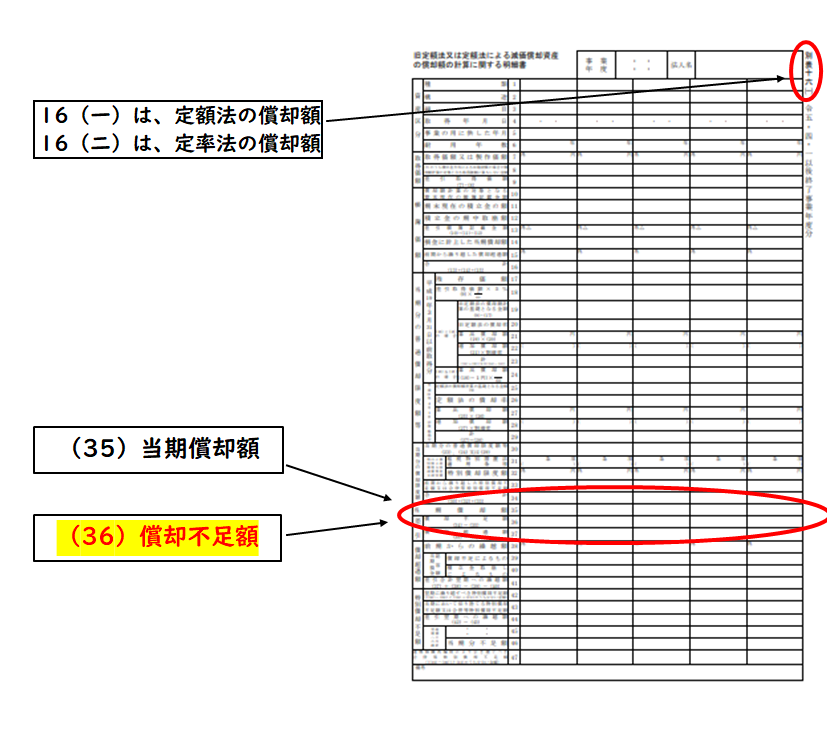

決算書一式に含まれる税務申告書類(別表)の中に、「別表十六(一)旧定額法又は定額法による減価償却資産の償却額の計算に関する明細書」および「別表十六(二)旧定率法又は定率法による減価償却資産の償却額の計算に関する明細書」があります。

これらの書類の「差引償却不足額」(下図参照、書式により若干文言が異なる場合があります)の欄を見れば、その年度にどれだけの償却不足が発生したかが明確に記載されています。

(図表イメージ:元記事の「別表16」画像で償却不足額の欄を強調)

より詳細な情報(どの資産で不足が発生しているか等)は、「固定資産台帳」で確認できます。これは通常、顧問税理士が作成・保管しています。

経営者が良かれと思って行った(あるいは容認した)償却不足ですが、銀行からの評価という点では、多くの場合ネガティブに働きます。これが「償却不足 銀行評価」の実態です。

まず大前提として、銀行は決算書を分析する際、必ず別表十六を確認し、償却不足の有無と金額を把握しています。 利益を操作しようとしても、簡単に見抜かれてしまうのです。

銀行は、損益計算書に記載された利益額から償却不足額を差し引いて、会社の実質的な利益水準を評価します。例えば、決算書上は100万円の黒字でも、償却不足額が300万円あれば、銀行は実質的に200万円の赤字と見なします。見かけ上の利益を取り繕っても、評価は改善しません。

さらに深刻なのは、「利益を操作する会社」というレッテルを貼られてしまうリスクです。意図的な償却不足は、銀行から見れば**「粉飾」に近い行為**と見なされる可能性があり、経営姿勢や決算書全体の信頼性に疑問符がつきます。これにより、融資審査において厳しい評価を受けたり、今後の取引に悪影響が出たりする可能性があります。「償却不足 銀行評価」は決して甘くないのです。

銀行評価以外にも、償却不足には以下のようなデメリットがあります。

見かけ上の利益に惑わされ、自社の本当の収益力や財務状況を経営者自身が誤認してしまうリスクがあります。これにより、本来必要なコスト削減や事業の見直しといった経営判断が遅れたり、過剰な投資を行ってしまったりする可能性があります。

償却不足により利益が過大に計上されると、本来支払う必要のない法人税まで支払ってしまうことになりかねません。これは、会社の貴重なキャッシュフローを無駄に流出させることになります。

前述の通り、減価償却費は重要な融資返済原資の一部です。償却不足により減価償却費が過小計上されると、**会社のキャッシュ創出力(返済能力)を正しく把握できなくなり、**適切な資金計画や借入計画を立てることが難しくなります。

[関連記事:減価償却が融資返済財源になる理由]

「償却不足とは」、その発生理由や確認方法、そして「償却不足 銀行評価」への影響を見てきました。結論として、意図的な償却不足は、短期的に利益を良く見せる効果があったとしても、中長期的には多くのデメリットをもたらすと言えます。

・銀行には利益操作と見抜かれ、信用を損なう。

・経営者自身の判断を誤らせ、改善の機会を逃す。

・不要な税金を支払い、キャッシュフローを悪化させる。

減価償却費の計上は税法上任意ですが、健全な経営管理のためには、法定耐用年数など一貫したルールに基づき、毎期適正額を計上することが強く推奨されます。 それが、会社の真の姿を映し出し、適切な経営判断と銀行との良好な信頼関係に繋がります。

・減価償却は投資回収プロセスであり、融資返済原資の一部。

・償却不足は利益操作と見なされ、銀行評価はマイナス。

・償却不足は経営判断を誤らせ、不要な税負担を生む。

・⇒ 適正な減価償却の継続が重要。

この記事が、減価償却、そして償却不足に対する正しい理解を深め、貴社の健全な財務運営の一助となれば幸いです。

「今の決算書で、銀行は追加融資をしてくれるだろうか?」

「自社の財務は、客観的に見てどのレベルにあるのか?」

その疑問、**当事務所の「AI経営参謀」**が今すぐにお答えします。

和田経営相談事務所が10年以上蓄積した300以上の財務ノウハウを完全学習したAIチャットボットが、24時間365日、登録不要であなたの決算書を診断します。

【ご利用は簡単3ステップ】※ご利用の際は必ずこの順序で実施してください※

手順1. 画面右下のチャットアイコン「AI経営参謀に聞く」をクリック

手順2. 直近2期分(BS、PL、販売管理費、製造原価のみ)の決算書データ(PDF等)をクリップマークからアップロード

手順3. 「BS、PL、経費、キャッシュフローについて元銀行員の目線で財務診断(強み、懸念点)をしたあと、当社の借入余力判定をして」とメッセージを送信するだけ(上記コメントをコピペして貼り付け)

AIが**「元銀行員の厳しい審査目線」**で、御社の強み、懸念点、そして今後の借入余力までを即座に客観的評価します。AI相手ですので、誰にも気兼ねすることなく、現在のリアルな評価を知ることができます。(※アップロードされたデータはAIの学習には一切使用されず、機密は完全に保持されます:暗号化された環境下で解析処理やセキュリティ監視を目的として一時的に保持(最大30日間)されますが、その後システムから完全に自動消去される仕組みを採用しています)

まずは自社の「現在地」を正しく把握することが、次なる成長への第一歩です。どうぞお気軽に、画面右下のチャットから話しかけてみてください。

お問い合わせは、こちらからどうぞ。☟

愛媛県松山市の中小企業診断士・FP1級技能士。

元銀行員(17年)および経営コンサルタント(15年)として計100社以上の支援実績を持つ財務・経営戦略の専門家。

「次のステージ(設備投資・事業拡大)」を目指す優良企業に向けた緻密な財務シミュレーションや銀行交渉のロジック構築に加え、客観的な【経営診断】を起点とした伴走型の会社成長支援を得意としています。支援の最終ゴールは、コンサルタントへの依存ではなく「企業の自走化」です。

当事務所の最大の強みは、代表・和田健一による【完全専任体制】です。担当者が変わる大手ファームとは異なり、極めて機密性の高い財務データの「情報漏洩リスクゼロ(究極の機密保持)」を絶対の約束としています。

愛媛県松山市 和田経営相談事務所 代表 和田健一(中小企業診断士/経済産業省認定 経営革新等支援機関)。

愛媛県松山市の中小企業診断士・FP1級技能士。

元銀行員(17年)および経営コンサルタント(15年)として計100社以上の支援実績を持つ財務・経営戦略の専門家。

「次のステージ(設備投資・事業拡大)」を目指す優良企業に向けた緻密な財務シミュレーションや銀行交渉のロジック構築に加え、客観的な【経営診断】を起点とした伴走型の会社成長支援を得意としています。支援の最終ゴールは、コンサルタントへの依存ではなく「企業の自走化」です。

当事務所の最大の強みは、代表・和田健一による【完全専任体制】です。担当者が変わる大手ファームとは異なり、極めて機密性の高い財務データの「情報漏洩リスクゼロ(究極の機密保持)」を絶対の約束としています。

愛媛県松山市 和田経営相談事務所 代表 和田健一(中小企業診断士/経済産業省認定 経営革新等支援機関)。