「決算書に出てくる『役員貸付金』『役員借入金』って、一体何?」

「『代表者勘定』が多いと、銀行融資に影響があると聞いたけど本当?」

「役員貸付金が『不良資産』ってどういうこと?」

中小企業の決算書を拝見していると、しばしば登場するのが「役員貸付金」と「役員借入金」です。これらはまとめて「代表者勘定」と呼ばれることもあります。「代表者勘定とは」何か、その意味や発生原因、そして会社の経営や銀行評価に与える影響を、経営者や経理担当者の皆様は正しく理解されていますでしょうか?

言葉は似ていますが、「役員借入金」と「役員貸付金」は全く逆の意味を持ち、銀行からの見られ方も大きく異なります。特に役員貸付金は、放置すると「不良資産」と見なされ、会社の信用を大きく損なう可能性があります。

この記事では、ここ愛媛県をはじめ多くの中小企業をご支援してきたコンサルタントとして、代表者勘定(役員借入金・役員貸付金)の基本的な意味から、それぞれの発生原因、銀行評価への影響、資金繰りや事業承継への影響、そして経営者が取るべき対応について、分かりやすく解説します。

【目次】

まず、「代表者勘定とは」何か、基本的な定義と決算書での位置づけを確認しましょう。

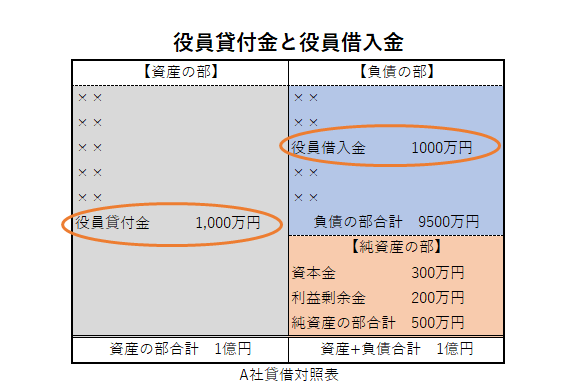

代表者勘定とは、主に会社とその役員(社長など)との間の金銭的な貸し借りを示す勘定科目です。

・役員貸付金: 会社が役員に貸しているお金。会社の「資産」(貸付金債権)として、貸借対照表(B/S)の**左側「資産の部」**に計上されます。

・役員借入金: 会社が役員から借りているお金。会社の「負債」(借入金債務)として、貸借対照表の**右側「負債の部」**に計上されます。

(役員貸付金と役員借入金)

(解説:B/Sの左右にそれぞれ計上されることを示す)

(※これらの勘定科目は、「短期貸付金」「長期借入金」「仮払金」など、他の科目に含まれている場合もあるため、正確な把握には「勘定科目内訳明細書」の確認が必要です。)

中小企業では、会社と役員個人(特にオーナー社長)の区別が曖昧になりがちです(公私混同)。会社の資金が不足すれば役員が個人資産で補填し(→役員借入金)、逆に役員の個人的な支出を会社が立て替えたり(→役員貸付金)、といった資金移動が起こりやすいため、代表者勘定が発生しやすい背景があります。

役員借入金は、会社が役員から資金調達している状態です。

・意味: 会社が役員に対して負っている債務。

・主な発生原因:

‣ 会社の運転資金不足時に、役員が個人資産(預貯金など)を投入。

‣ 会社の資金繰りを優先するため、役員報酬を支払わず未払いとなっている。

‣ (要注意)役員が個人名義でローンを組み、その資金を会社に投入している。(高金利負担のリスク)

役員借入金は負債ですが、銀行は、役員が長期的に返済を求めない安定した資金(特に役員の自己資金や未払報酬が原資の場合)であれば、実質的な資本(疑似資本)と見なし、会社の財務基盤を補強するものとしてプラスに評価することがあります。

ただし、多額に存在することは、会社の資金調達力や収益力に課題がある可能性も示唆します。また、原資が役員個人の高金利ローンである場合は、当然マイナス評価となります。

役員から資金が入る(または役員報酬という支出が抑えられる)ため、短期的な資金繰りにはプラスに働きます。しかし、あくまで借金であるため、将来的には整理(返済、資本への振替、債権放棄など)を検討すべき科目です。

[関連記事:役員借入金 5つの減らし方 メリット・デメリット]

一方、役員貸付金は、会社が役員にお金を貸している状態であり、多くの場合、経営上の問題点を示唆します。

・意味: 会社が役員に対して持つ債権(返してもらう権利)。

・主な発生原因:

‣ 役員の個人的な支出(生活費、住宅費、教育費など)を会社が立て替えた。

‣ 役員への経費仮払いが未精算のまま残っている。

‣ 領収書のない経費や、内容不明の出金が、便宜上役員への貸付として処理されている(=使途不明金)。

銀行や専門家が役員貸付金を最も問題視するのは、これが「不良資産」となるリスクが極めて高いからです。

・回収可能性が低い: 明確な返済計画や契約書がないことが多く、役員から実際に返済される保証は乏しい。

・実質的な損失・経費: その実態が、役員への賞与や、本来費用計上すべきだった経費、あるいは不明瞭な資金流出であることが多く、会社の資産としての価値はほとんどないと見なされます。

多額の役員貸付金は、会社の資産内容を悪化させ、決算書の信頼性を大きく損ないます。

銀行は融資審査の際、**役員貸付金を資産価値ゼロとして評価(資産から控除)**するのが一般的です。そのため、決算書上は資産超過であっても、多額の役員貸付金が存在すると、実質的には債務超過と判断される可能性があります。これは融資審査において、極めてネガティブな評価となります。また、役員による公私混同や会社のガバナンス体制の不備を示すものとしても、厳しい目で見られます。

[関連記事:決算書「代表者勘定」に向けられる銀行の厳しい目]

[関連記事:決算書の見方 – 資産超過でも安心できない?実質債務超過とは]

会社の資金が役員個人に流出するため、会社の資金繰りを直接的に悪化させます。また、それが実質的な経費であれば、会社の本当の収益性を見えなくさせ、経営判断を誤らせる原因にもなります。

代表者勘定は、将来の事業承継においても大きな問題となる可能性があります。

・役員借入金: 役員(被相続人)の相続財産となり、相続税の対象となります。また、相続人間での分割協議の対象にもなります。

・役員貸付金: 役員(被相続人)が会社に対して負っていた債務となり、相続人がその返済義務を引き継ぐ可能性があります。

特に役員貸付金を後継者が相続した場合、後継者は会社に対して多額の返済義務を個人的に負うことになり、経営への意欲を削いだり、資金繰りを圧迫したりする大きな負担となり得ます。

円滑な事業承継のためには、代表者勘定、特に役員貸付金を、社長が元気なうちに計画的に整理しておくことが極めて重要です。

【記事の途中で失礼します】

今、この記事で解説した「財務強化」のヒントは掴めましたか?

もし、「ウチの決算書の場合、どこから手をつけるべき?」 「銀行交渉の具体的なコツが知りたい」 といった、より専門的な情報が必要でしたら、当事務所の「AI経営参謀」をご活用ください。

このAIは財務・コンサルティングに特化しており、10年以上の年月をかけて作成した和田経営相談事務所300以上のブログ記事の知識をベースに、24時間いつでもあなたの相談相手となります。

お名前や連絡先の入力は一切不要。匿名・無料で、今お読みの記事に関する質問や、経営に関するお悩みを、安全にお試しいただけます。

(記事右下のチャットアイコン「AI経営参謀に聞く」から、専門家の知見にアクセスしてください)

代表者勘定、特に問題の多い役員貸付金を発生させない、あるいは解消するためには、役員(社長)自身の意識改革と行動が不可欠です。

1. 発生原因の特定と解消努力: なぜ代表者勘定が発生しているのか原因を突き止め、特に役員貸付金については、役員報酬との相殺や個人資産からの返済など、具体的な解消計画を立てて実行する。(必ず税理士に相談の上、進めてください)

2. 公私混同の是正と経理体制強化: 役員個人の支出と会社の経費を明確に区分するルールを徹底し、日々の記帳を正確に行い、不明瞭な取引を発生させない体制を構築します。

3. 銀行への誠実な説明: もし代表者勘定が存在する場合、銀行に対してはその発生経緯と今後の整理方針を正直に説明することが、信頼関係維持のために重要です。

代表者勘定(役員借入金・役員貸付金)は、中小企業における役員と会社の密接な関係を示す一方で、経営上の課題を映し出す鏡でもあります。

・役員借入金は、会社の資金繰りを支える側面もあるが、本来はない方が健全。

・役員貸付金は、多くの場合「不良資産」であり、銀行評価・資金繰り・事業承継に悪影響を及ぼすため、早期解消が必須。

・発生を防ぐには、役員自身の公私混同の是正と、正確な経理体制が不可欠。

自社の決算書に代表者勘定がないか、ある場合はその内容と金額、発生原因を把握し、健全な状態を目指して改善に取り組むことが、会社の持続的な成長に繋がります。

「自社の代表者勘定(役員貸付金・役員借入金)を整理したい」「銀行評価や事業承継への影響が心配だ」といったお悩みがあれば、当事務所の初回無料相談をご利用ください。状況に応じた具体的な整理方法や対策をご提案します。

この記事が、貴社の財務改善と健全な経営判断の一助となれば幸いです。

お問い合わせはこちらから。☟

愛媛県松山市の中小企業診断士・FP1級技能士。

元銀行員(17年)および経営コンサルタント(15年)として計100社以上の支援実績を持つ財務・経営戦略の専門家。

「次のステージ(設備投資・事業拡大)」を目指す優良企業に向けた緻密な財務シミュレーションや銀行交渉のロジック構築に加え、客観的な【経営診断】を起点とした伴走型の会社成長支援を得意としています。支援の最終ゴールは、コンサルタントへの依存ではなく「企業の自走化」です。

当事務所の最大の強みは、代表・和田健一による【完全専任体制】です。担当者が変わる大手ファームとは異なり、極めて機密性の高い財務データの「情報漏洩リスクゼロ(究極の機密保持)」を絶対の約束としています。

愛媛県松山市 和田経営相談事務所 代表 和田健一(中小企業診断士/経済産業省認定 経営革新等支援機関)。

愛媛県松山市の中小企業診断士・FP1級技能士。

元銀行員(17年)および経営コンサルタント(15年)として計100社以上の支援実績を持つ財務・経営戦略の専門家。

「次のステージ(設備投資・事業拡大)」を目指す優良企業に向けた緻密な財務シミュレーションや銀行交渉のロジック構築に加え、客観的な【経営診断】を起点とした伴走型の会社成長支援を得意としています。支援の最終ゴールは、コンサルタントへの依存ではなく「企業の自走化」です。

当事務所の最大の強みは、代表・和田健一による【完全専任体制】です。担当者が変わる大手ファームとは異なり、極めて機密性の高い財務データの「情報漏洩リスクゼロ(究極の機密保持)」を絶対の約束としています。

愛媛県松山市 和田経営相談事務所 代表 和田健一(中小企業診断士/経済産業省認定 経営革新等支援機関)。