「会社の決算書に『役員借入金』があるけど、これはどうすればいい?」

「役員借入金の返済方法にはどんな選択肢があるの?」

「銀行借入で役員借入金を一括返済しても問題ない?」

会社の決算書に計上されている「役員借入金」。これは、会社が経営者個人から借りているお金のことです。中小企業ではよく見られる勘定科目ですが、放置しておくと相続時に問題になったり、会社の財務状況を正確に反映していなかったりすることもあります。そのため、適切な役員借入金 返済方法を知り、自社の状況に合わせて整理を検討することが重要です。

この記事では、中小企業支援の専門家として、役員借入金の基本的な内容に触れつつ、具体的な役員借入金 返済方法・減らし方について、5つの選択肢をメリット・デメリットと共に徹底比較します。「役員借入金 一括返済」の可否や、「役員借入金 返済 銀行借入」という方法の注意点についても解説します。

【目次】

具体的な返済方法を見る前に、役員借入金の基本をおさらいしましょう。

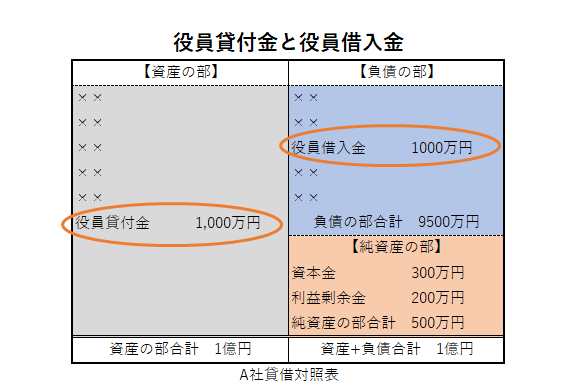

役員借入金とは、会社が社長や役員などの役員個人から資金を借り入れている状態を示す負債勘定です。貸借対照表(B/S)の「負債の部」に計上されます。(※「役員貸付金」(会社が役員に貸しているお金:資産)とは全く逆の意味なので注意が必要です。)

決算書上は「役員借入金」と明記されることもあれば、「短期借入金」や「長期借入金」の中に含まれている場合もあります。正確な把握には「勘定科目内訳明細書」の確認が必要です。

(貸借対照表上で資産側の役員貸付金と負債側の役員借入金を示す図)

役員借入金が発生する主な理由は以下の通りです。

1. 会社の資金不足: 役員が個人資産(預金など)を会社の運転資金等に投入した。

2. 役員報酬の未払い: 会社の資金繰りが厳しく、役員報酬が支払われず、未払い分が会社への貸付として処理された。

3. (要注意)役員の個人借入: 役員が個人名義でローン(カードローン等)を組み、その資金を会社に入れた。(高金利負担のリスクあり)

銀行は、役員借入金(上記1, 2の場合)について、役員が返済を強く求めない限り**「疑似資本」とみなし、比較的ポジティブに評価する**ことがあります。しかし、あくまでも「借入金」であり、財務健全性の観点からは、いずれ整理・解消(返済)していくことが望ましいと言えます。特に③のケースは、個人・法人双方の財務を圧迫するため、早期の解消が必要です。

[関連記事:銀行員は、決算書の役員借入金と役員貸付金をこう見ている]

それでは、具体的な役員借入金 返済方法・減らし方を見ていきましょう。主な方法は以下の5つです。自社の状況に合わせて最適な方法を選択する必要があります。

・やり方: 会社が事業活動で得た利益(現金)を使って、役員へ借入金を返済します。分割返済も、資金に余裕があれば役員借入金 一括返済も可能です。

・メリット:

‣ 最もシンプルで正当な返済方法。

‣ 会社の業績改善を前提とするため、財務体質の健全化を示す。

‣ 役員は個人資産を回収できる。

・デメリット:

‣ 会社に十分な利益と現金(キャッシュフロー)がなければ実行できない。

‣ 急激な返済は会社の資金繰りを圧迫する可能性がある。

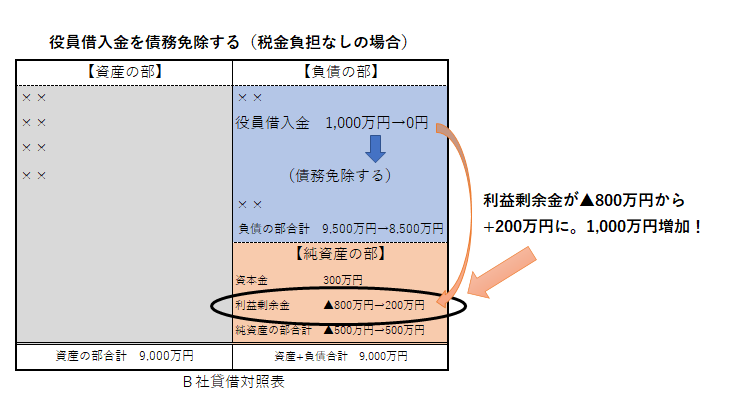

・やり方: 役員が会社に対する貸付金(役員借入金)の返済を求めない、「放棄」する意思表示をします。

・メリット:

‣ 会社の負債が減少し、自己資本が増加する(損益計算書に「債務免除益」として特別利益が計上されるため)。

‣ 決算書(貸借対照表)が大幅に改善され、銀行評価が向上する可能性がある。債務超過解消の手段にもなり得る。

・デメリット:

‣ 役員は会社に貸したお金を回収できなくなる。

‣ 会社側に利益(債務免除益)が発生するため、法人税の課税対象となる。 繰越欠損金がある、あるいは他の特別損失が出るタイミングなど、税負担が発生しない(または軽減できる)決算期を選ぶなどの工夫が必要(税理士相談必須)。

‣ 正式な債権放棄の意思表示(書面作成など)が必要。

(「役員借入金を債務免除する」図)

(解説:負債の役員借入金が減り、純資産の利益剰余金が増加する)

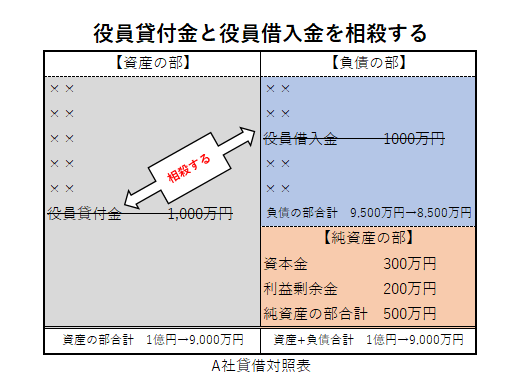

・やり方: 会社が役員に対して持っている債権(役員貸付金など)と、役員が会社に対して持っている債権(役員借入金)を相殺(そうさい)します。両者の金額が同額であれば、役員借入金 一括返済(相殺による消滅)となります。

・メリット:

‣ 役員借入金と同時に、問題視されやすい役員貸付金(不良資産リスクが高い)を解消できる。

‣ 貸借対照表がスリム化し、資産・負債の両方が減少する。

‣ 自己資本比率など財務指標が改善することが多い。

・デメリット:

‣ 相殺できる役員貸付金等がなければ使えない。

‣ 役員は、役員借入金返済を受ける権利と引き換えに、役員貸付金の返済義務を免れる形になる。

(「役員貸付金と役員借入金を相殺する」図)

(解説:資産の役員貸付金と負債の役員借入金が同額減少し、総資産・総負債純資産がスリム化)

・やり方: 会社が銀行から新たに融資を受け、その資金で役員借入金を役員に返済(多くは一括返済)します。

・メリット:

‣ 役員は早期に現金を回収できる。

‣ 借入先が銀行に一本化される(ように見える)。

・デメリット:

‣ 銀行はこの方法を基本的に嫌がります。「なぜ会社の事業目的ではなく、役員個人への返済のために融資が必要なのか?」と、資金使途に疑問を持たれやすいためです。経営者が会社の資金を個人に還流させたいだけ、と見られる可能性も。

‣ 会社の総借入額は減らず、むしろ銀行からの借入金が増加する。金利負担も発生する。

‣ 安易に行うと、銀行との信頼関係を損なう可能性があります。 実行する際には、明確な理由と計画が必要です。

[関連記事:ちょっと考えたい中小企業のその財務対応 – 役員借入金を銀行借入金で返済する]

・やり方: 役員の月額報酬を引き下げ、その減額分と同額を、会社から役員への「役員借入金の返済」として毎月支払います。

・メリット:

‣ 役員個人の手取り額(キャッシュイン)を変えずに、役員借入金を計画的に減らすことができる。

‣ 役員報酬額が下がるため、役員個人の所得税・住民税や社会保険料負担が軽減される。会社の社会保険料負担も軽減される。

・デメリット:

‣ 会社側では、経費である役員報酬が減るため、会社の利益が増加し、法人税負担が増える可能性がある。

‣ 役員個人の「所得」が減少するため、住宅ローンなど個人の借入審査に影響が出る可能性がある。

‣ 役員報酬の変更には、原則として事業年度開始から3ヶ月以内に株主総会決議などの正規の手続きが必要(税理士相談要)。

[関連記事:中小企業と役員報酬 – 役員報酬の決め方、変更の手順]

どの役員借入金 返済方法が最適かは、会社の状況によって異なります。

| 方法 | メリット | デメリット |

| ① 利益から返済 | シンプル、健全性アピール、役員資金回収 | 要利益・現金、資金繰り圧迫リスク |

| ② 債権放棄 | 決算書大幅改善(自己資本UP)、負債削減 | 役員は回収不可、法人税課税リスク(要タイミング) |

| ③ 役員貸付金等と相殺 | 不良資産解消、BSスリム化、財務指標改善 | 相殺対象が必要、役員は実質回収不可 |

| ④ 銀行借入で返済 | 役員は早期現金化 | 銀行が嫌がる、総負債不変(むしろ増加)、金利負担発生 |

| ⑤ 役員報酬減額+返済 | 役員手取り維持可能、個人税・社保負担減、会社社保負担減 | 会社利益増→法人税増リスク、役員所得証明額減、要正規変更手続き |

・会社の収益力・キャッシュフロー: 利益が出ているなら①が検討しやすい。

・税務上の影響: ②債権放棄や⑤報酬減額は税金への影響が大きいため、必ず顧問税理士と相談が必要です。繰越欠損金の状況なども考慮します。

・役員貸付金の有無: ③相殺は、役員貸付金がある場合の有効な選択肢です。

・役員の意向: ②債権放棄や⑤報酬減額は、役員自身の判断と納得が必要です。

・銀行との関係: ④銀行借入での返済は、特に慎重な判断と銀行への説明が求められます。

一つの方法に限定せず、状況に応じて複数の方法を組み合わせることも有効です。 いずれにしても、専門家(特に税理士)と十分に相談の上、最適な役員借入金 返済方法を選択・実行することが重要です。

役員借入金は、中小企業にとって身近な勘定科目ですが、その整理・返済には様々な方法と、それぞれにメリット・デメリットが存在します。「役員借入金 返済方法」としては、利益からの返済、債権放棄、相殺、銀行借入での返済(要注意)、役員報酬との調整、という5つの選択肢を理解しておきましょう。「役員借入金 一括返済」を検討する場合も、どの方法で行うかが重要です。

会社の状況、経営者の意向、税務上の影響などを総合的に考慮し、専門家とも相談しながら、自社にとって最適な方法で役員借入金を整理していくことが、財務の健全化と銀行との良好な関係構築に繋がります。

この記事が、貴社の役員借入金に関する課題解決の一助となれば幸いです。

ご相談・お問い合わせは、こちらからどうぞ。☟

愛媛県松山市の中小企業診断士・FP1級技能士。

元銀行員(17年)および経営コンサルタント(15年)として計100社以上の支援実績を持つ財務・経営戦略の専門家。

「次のステージ(設備投資・事業拡大)」を目指す優良企業に向けた緻密な財務シミュレーションや銀行交渉のロジック構築に加え、客観的な【経営診断】を起点とした伴走型の会社成長支援を得意としています。支援の最終ゴールは、コンサルタントへの依存ではなく「企業の自走化」です。

当事務所の最大の強みは、代表・和田健一による【完全専任体制】です。担当者が変わる大手ファームとは異なり、極めて機密性の高い財務データの「情報漏洩リスクゼロ(究極の機密保持)」を絶対の約束としています。

愛媛県松山市 和田経営相談事務所 代表 和田健一(中小企業診断士/経済産業省認定 経営革新等支援機関)。

愛媛県松山市の中小企業診断士・FP1級技能士。

元銀行員(17年)および経営コンサルタント(15年)として計100社以上の支援実績を持つ財務・経営戦略の専門家。

「次のステージ(設備投資・事業拡大)」を目指す優良企業に向けた緻密な財務シミュレーションや銀行交渉のロジック構築に加え、客観的な【経営診断】を起点とした伴走型の会社成長支援を得意としています。支援の最終ゴールは、コンサルタントへの依存ではなく「企業の自走化」です。

当事務所の最大の強みは、代表・和田健一による【完全専任体制】です。担当者が変わる大手ファームとは異なり、極めて機密性の高い財務データの「情報漏洩リスクゼロ(究極の機密保持)」を絶対の約束としています。

愛媛県松山市 和田経営相談事務所 代表 和田健一(中小企業診断士/経済産業省認定 経営革新等支援機関)。