銀行員が嫌がる決算書の勘定科目に「代表者勘定」があります。

代表者勘定とは、

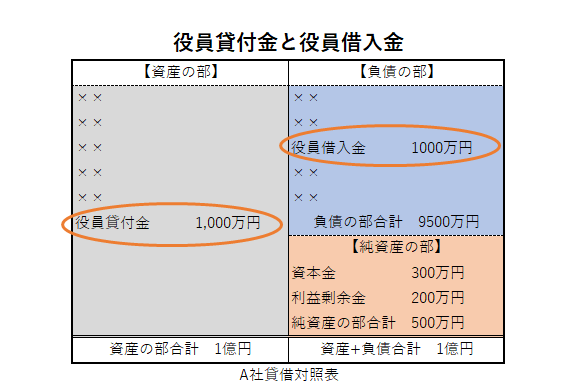

①資産勘定の「役員貸付金」(または社長名義の「短期・長期貸付金」)。

②負債勘定の「役員借入金」。

似たような名称ですが、資金の流れは全く逆です。

今年は、この「代表者勘定」に関して、銀行員と社長の間のやり取りが増えるかもしれません。

理由と対策をお話しします。

【目次】

貸借対照表の資産勘定に記載されている役員貸付金(または短期貸付金、長期貸付金)。

社長が会社から借りたお金です。

会社 → → → 社長

一方、負債勘定の役員借入金。

社長が会社に貸したお金です。

社長 → → → 会社

お金の流れ、まったく反対ですよね。

私は支援先企業の社長に、

「この役員貸付金、内訳は何ですか?」「役員借入金が増えてますが、理由は?」

と聞くことがあります。

代表者勘定について、理解していないことが多いです。

「さて、なんだろう?」「会社からお金を借りた覚えも、会社に貸した覚えもないけど?」

という反応もあります。

ピンとこない理由は、

現金が動いていないから、 もうひとつは、

経理処理の方法を理解していないから、です。

様々なケースがあるのですが、少し例を挙げます。

◇役員貸付金

✔ 使途不明金を決算期に代表者勘定で処理した

✔ 領収書がない経費を代表者勘定で処理した

◇役員借入金

✔ 会社にお金がなく役員報酬をとれなかった

✔ 会社から(事務所用地などの)地代家賃をもらえなかった

お金が動かないし、経理処理が理解できていないので、借りた、貸したという感覚がないのです。

一方で銀行員は、代表者勘定に対して、強い関心を示します。

役員貸付金には特に厳しいです。

融資実行後、試算表を確認して役員貸付金の残高が増えていれば、追加融資を拒絶することもあります。

【参考記事】銀行が試算表を求めてきた、何をチェックしているのか?

(和田経営相談事務所オフィシャルホームページブログ)

理由は、「融資金が事業に使われず、会社の外に持ち出された」と考えるからです。

銀行員は、役員貸付金のことを「社外流出金」と呼んでいます。

それぐらいマークしていて、嫌なのです。

この記事に詳しく説明しているので、参考ください。

【参考記事】銀行員は「代表者勘定」をこう見ている

(和田経営相談事務所オフィシャルホームページブログ)

今年4月から、「経営者保証」において、大きな指針変更があります。

銀行融資で今まで当たり前に求められてきた経営者保証。

免除されるケースが出てきます。

しかし、代表者勘定があれば、話は別になります。

「代表者勘定」があれば、銀行との経営者保証交渉において、不利になるのです。

詳細は以下の記事に詳しいので、参考ください。

【参考記事】2023年 経営者保証はどう変わるか?

(和田経営相談事務所オフィシャルホームページブログ)

では、そんなやっかいな代表者勘定。

どのように減らしていけば良いのでしょう。

犠牲を伴いますが、以下の様な方法があります。

◇役員貸付金

✔ 役員報酬の中から毎月決まった額を会社に返済する

✔ 個人預金で一括返済する

✔ 役員退職金で相殺する(お金を動かさず対応可能)→だだ将来的なことなので即効性はない

◇役員借入金

✔ 役員報酬を減らして、減額分を会社から毎月返済してもらう

✔ 債権放棄する(会社は債務免除益として特別利益となり財務が良くなる)

✔ 資本金に振り替える(純資産勘定が増え、会社の財務が良くなる)

役員借入金の減らし方は、以下の記事に詳しいので参考ください。

【参考記事】役員借入金5つの減らし方を簡便に解説

(和田経営相談事務所オフィシャルホームページブログ)

今まで「代表者勘定」を引き継ぎ、苦労をしている「後継者」をたくさん見てきました。

「先代からずっと決算書に残っているんだ」

「担当が替わるたびに、銀行員に毎回質問されるんだ」

ぼやきたくなるのも分かります。

代表者勘定を引き継いだ後継者は、長い間苦しむのです。

負の資産を、できるだけ後継者に引き継がないために、今、あなたにできることは何でしょう?

以上、今日は「代表者勘定」ついて、お話ししました。

この記事が、「あなたの会社の財務改善 」に役立ち、その結果、会社の成長につながりますと幸いです。

中小企業の場合、「法人と個人が一体であること」は、今まで当たり前のこととされてきました。

しかし、経営者保証の指針改定などを見ていると、政治も行政も、舵を切り始めたと感じます。

財務の透明化、情報の適切な開示、法人と個人の分離、、、。

「代表者勘定」は、その流れの中で、大きな意味合いを持つように感じます。

今後ますます、「代表者勘定」に関して、銀行とのやり取りが増える予感がするのです。

【関連記事】

決算書を理解して会社を成長させる【基本編】~④「代表者勘定」があると、どうなる?~

この記事の様なことで悩んでいる経営者のあなた。お問い合わせはこちらから(暗号化対応をしているので、コメントやメールアドレスが外部に漏れることはありません。24時間コメント受付、返信は翌営業日以降になることがあります)。☟

計31年(元銀行員17年・経営コンサルタント14年)の経験を持つ、中小企業の財務・金融問題解決の専門家である。 特に、①経営数値の見える化、②現状分析に基づく実現可能な経営改善計画策定(405事業等活用支援含む)、③キャッシュフロー最大化支援、④有利な銀行融資獲得支援、⑤コスト構造の見直しを得意とする。具体的な数値計画策定を通じて、企業の「安定経営」と「持続的成長」を財務面から支援することに注力している。

愛媛県松山市 和田経営相談事務所 代表 和田健一

(中小企業診断士/認定経営革新等支援機関)。

計31年(元銀行員17年・経営コンサルタント14年)の経験を持つ、中小企業の財務・金融問題解決の専門家である。 特に、①経営数値の見える化、②現状分析に基づく実現可能な経営改善計画策定(405事業等活用支援含む)、③キャッシュフロー最大化支援、④有利な銀行融資獲得支援、⑤コスト構造の見直しを得意とする。具体的な数値計画策定を通じて、企業の「安定経営」と「持続的成長」を財務面から支援することに注力している。

愛媛県松山市 和田経営相談事務所 代表 和田健一

(中小企業診断士/認定経営革新等支援機関)。