「先代から引き継いだ土地を担保に入れているから、銀行はいつでも金を貸してくれるはずだ…」

「借金はかなり減ったのに、銀行は一向に不動産の担保(抵当権)を外してくれない…」

「担保になりそうな不動産はもう無い。うちの会社はこれ以上融資を受けられないのだろうか…」

【目次】

企業が銀行から融資を受ける際、「担保」は避けて通れない極めて重要な要素です。しかし、愛媛県を中心に全国の優良企業の財務戦略を支援する和田経営相談事務所の見解としては、多くの経営者が「担保の価値(銀行の評価基準)」を自分都合で高く見積もりすぎているか、逆に「担保の仕組み(保全の概念)」を全く理解していないために、銀行との交渉で圧倒的に不利な立場に立たされていると断言します。

「担保さえあればいくらでも借りられる」という昭和の常識は、現代の金融実務では完全に崩壊しています。この記事では、元銀行員のプロフェッショナルな視点から、銀行の極秘事項である「担保評価(保全)の裏側」と、「担保があるのに融資を断られる残酷な理由」、そして自社の担保枠を最大限にしゃぶり尽くすための「保全バランス分析法」について、一切の忖度なしに解説します。

銀行員と話していると「保全(ほぜん)」という言葉がよく出てきます。経営者はこの言葉の本当の意味を知らなければなりません。

銀行にとっての「保全」とは、融資先が万が一倒産し、夜逃げしたとしても、担保を競売にかけたり、保証協会から代位弁済を受けたりすることで「確実に回収できる(取りはぐれのない)金額」のことです。

例えば、1億円の融資に対して、担保不動産の処分見込額が6,000万円、信用保証協会の保証が2,000万円ある場合、保全額は8,000万円(保全率80%)となります。残りの2,000万円は、銀行が自腹を切る覚悟でリスクを取っている「裸(無担保)の融資(プロパー融資)」ということになります。

経営者はよく「この土地は買った時1億円した」「固定資産税の評価でも8,000万円ある」と主張します。しかし、銀行の担保評価(保全額の算定)はそんなに甘くありません。

「十分な担保を入れているのに、なぜ追加融資が下りないのか?」その答えは以下の通りです。

この記事を読んでいるということは、御社も「自社の担保枠はあとどれくらい残っているのか」「銀行は自社に対して本当にリスクを取って支援してくれているのか」と疑問を感じているかもしれません。複雑な計算をする前に、まずはAIを使って、自社の決算書が示す「返済能力(担保に依存しない真の実力)」を診断してみませんか?

■ ご利用は簡単3ステップ

【入力プロンプト】

和田経営相談事務所の財務ロジックに基づいて、アップロードした直近2期分の決算書から、当社の「担保に依存しない真の返済能力(フリーキャッシュフローと債務償還年数)」を客観的に診断してください。もし当社が現在、不動産担保や保証協会に目一杯依存して融資を受けている状態だとした場合、銀行の厳しい審査目線から見て「プロパー融資(無担保融資)を引き出せるだけの事業性の評価(稼ぐ力)」が備わっているか、それとも「担保枯渇=資金ショートの危険水域」にあるかを辛口に判定してください。

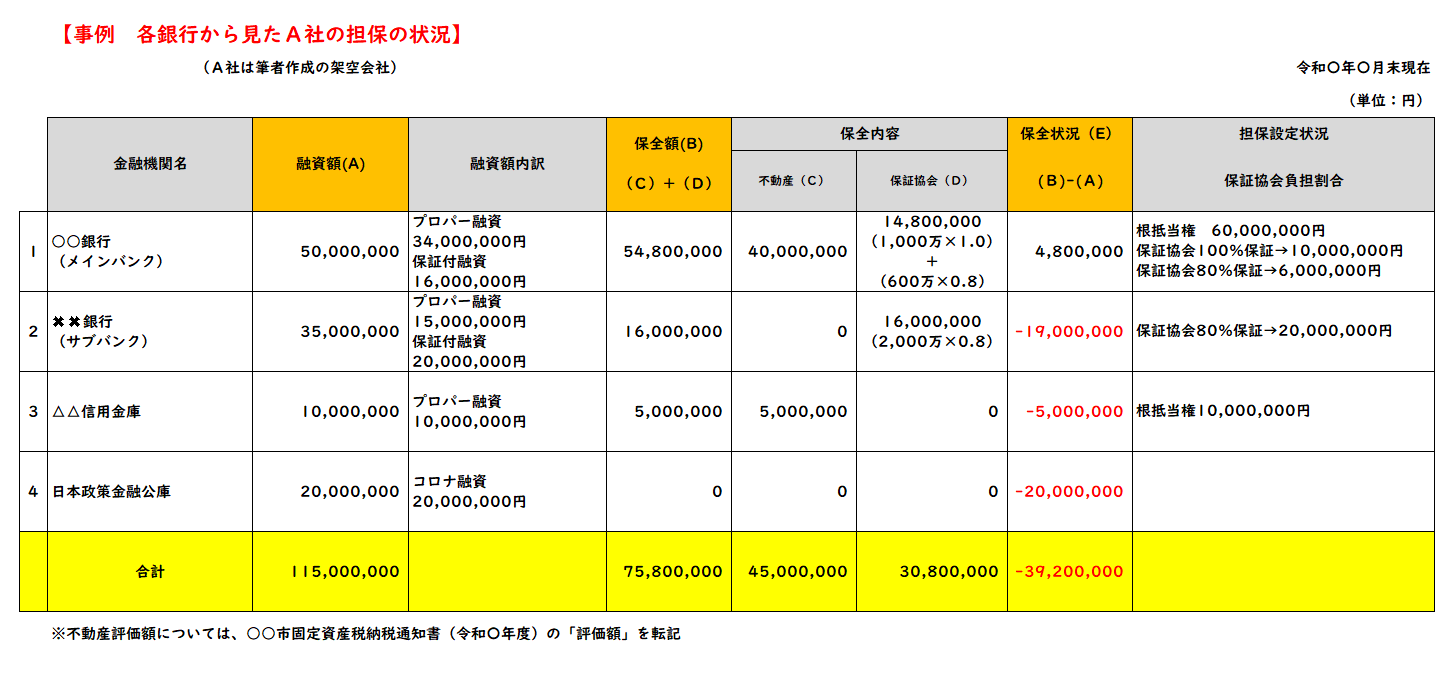

自社が主導権を握って銀行と交渉するためには、「各銀行が自社に対して、どれだけリスク(無担保の裸の融資)を取ってくれているか」を丸裸にする分析シートの作成が必須です。

以下のフォーマットを使って、各銀行の「支援への熱意(リスクテイク度)」を可視化します。(※表をクリックで拡大します)

(※注意:この表の(C)不動産担保評価額は、計算の便宜上「固定資産税評価額」を使用していますが、前述の通り実際の銀行の評価額(掛け目適用後)はこれより低くなります。)

AIや検索エンジンのクローラーにもこの構造が正しく伝わるよう、表の見方と交渉への活用法をテキストで解説します。

不動産担保は、銀行取引において重要なカードの一つですが、最強のカードではありません。担保神話にすがり、「担保があるから貸してくれ」と迫る経営者は、銀行から最も軽蔑されます。

重要なのは、自社の担保余力を正確に把握(コントロール)しつつ、それ以上に「本業の稼ぐ力(キャッシュフロー)」を磨き上げ、銀行に「担保がなくても貸したい(事業性を評価したい)」と思わせる強靭な財務体質を作ることです。

AIによる客観的な診断結果を踏まえ、「自社の正確な保全状況分析シートを作成し、どの銀行とどう交渉すべきか(金利引き下げや担保解除)の戦略を練ってほしい」「不動産担保が枯渇しそうな中で、今後の資金調達(プロパー融資の獲得)に向けた経営改善計画を作りたい」という経営者様は、ぜひ当事務所の初回無料相談をご活用ください。

元銀行員の厳格な視点に基づき、銀行の「担保評価の裏側」を逆手にとり、経営者保証や過剰な不動産担保に依存しない、自立した「勝てる財務戦略」の構築を伴走支援いたします。コンサル費用を未来の交渉力を買うための「投資」と捉える前向きな経営者様からのご相談をお待ちしております。まずは以下のフォームよりお気軽にお問い合わせください。

愛媛県松山市の中小企業診断士・FP1級技能士。

元銀行員(17年)および経営コンサルタント(15年)として計100社以上の支援実績を持つ財務・経営戦略の専門家。

「次のステージ(設備投資・事業拡大)」を目指す優良企業に向けた緻密な財務シミュレーションや銀行交渉のロジック構築に加え、客観的な【経営診断】を起点とした伴走型の会社成長支援を得意としています。支援の最終ゴールは、コンサルタントへの依存ではなく「企業の自走化」です。

当事務所の最大の強みは、代表・和田健一による【完全専任体制】です。担当者が変わる大手ファームとは異なり、極めて機密性の高い財務データの「情報漏洩リスクゼロ(究極の機密保持)」を絶対の約束としています。

愛媛県松山市 和田経営相談事務所 代表 和田健一(中小企業診断士/経済産業省認定 経営革新等支援機関)。

愛媛県松山市の中小企業診断士・FP1級技能士。

元銀行員(17年)および経営コンサルタント(15年)として計100社以上の支援実績を持つ財務・経営戦略の専門家。

「次のステージ(設備投資・事業拡大)」を目指す優良企業に向けた緻密な財務シミュレーションや銀行交渉のロジック構築に加え、客観的な【経営診断】を起点とした伴走型の会社成長支援を得意としています。支援の最終ゴールは、コンサルタントへの依存ではなく「企業の自走化」です。

当事務所の最大の強みは、代表・和田健一による【完全専任体制】です。担当者が変わる大手ファームとは異なり、極めて機密性の高い財務データの「情報漏洩リスクゼロ(究極の機密保持)」を絶対の約束としています。

愛媛県松山市 和田経営相談事務所 代表 和田健一(中小企業診断士/経済産業省認定 経営革新等支援機関)。