【目次】

「貸借対照表(バランスシート)は数字ばかりで難しそうだから、顧問税理士に任せている」

もし貴社がさらなる設備投資や事業拡大を目指す優良企業であるならば、そのスタンスは今すぐ改めるべきです。

愛媛県を中心に全国の成長企業の財務戦略を支援する和田経営相談事務所の見解は明確です。貸借対照表は単なる財産の一覧表ではなく、銀行が貴社の「真の企業体質」と「次なる成長資金を融資できる限界値」を冷徹に見極めるための「企業価値の最終判定書」に他なりません。本記事では、元銀行員ならではの視点から、経営者が経営判断を下すために絶対に見るべき貸借対照表のポイントを解説します。

貸借対照表(B/S)は、決算日という特定時点における会社の「財政状態」を示すスナップショットです。

右側(負債と純資産)で「どのように資金を調達したか」を示し、左側(資産)で「その資金をどう運用しているか」を示します。つまり、過去の経営判断の積み重ねが、現在の資産と負債のバランスとして如実に表れるのです。

※(基本式) 資産合計 = 負債合計 + 純資産合計

中小企業の決算書において、稀に左右の合計が合わない、あるいは不自然な勘定科目があるケースが存在します。使途不明金を「役員貸付金」や架空の「現金」として無理やり計上して帳尻を合わせる行為は、銀行からの信用を失墜させ、即座に新規融資がストップする致命的な要因となります。

[関連記事:現預金とは?帳簿にあるのに現金がない理由と対策]

[関連記事:役員借入金vs役員貸付金 – 銀行評価の違いは?]

貸借対照表において、経営者が真っ先に見るべきは右下の「純資産の部」です。ここは会社の正味の財産(自己資本)を示します。

純資産がプラスの状態を「資産超過」と呼び、理論上は全負債を資産で賄える健全な状態です。逆にマイナスであれば「債務超過」となり、銀行融資は絶望的となります。

しかし、単に「資産超過だから安心」と考えるのは危険です。総資産に対する純資産の割合を示す「自己資本比率(純資産 ÷ 総資産 × 100)」が低ければ、少しの赤字で容易に債務超過に転落する脆弱な財務体質であると見なされ、大型の投資資金は引き出せません。(一般的に30%以上が望ましいとされます)

さらに恐ろしいのが「実質債務超過」です。決算書上は資産超過でも、左側の資産に「回収不能な売掛金」や「売れない不良在庫」「価値の下落した土地」が含まれている場合、銀行は審査においてそれらの価値をゼロとして純資産から差し引きます。その結果、実質的な純資産がマイナスに転じれば、追加融資は即座に見送られます。

[関連記事:決算書の見方 – 資産超過と債務超過の違いとは? 実質債務超過と解消法も解説]

貸借対照表は、「右から左へ」のお金の流れとして読み解くことで、資金繰りのリスクを可視化できます。

短期的な返済が必要な資金(流動負債)で、長期間現金化できない設備など(固定資産)を購入していないでしょうか。この「期間のミスマッチ」は、黒字であっても手元の現金を急速に枯渇させ、最悪の場合は黒字倒産を引き起こす要因となります。

現預金の水準を確認すると同時に、それ以外の資産の「質」を厳しく問う必要があります。長期間動かない在庫や貸付金といった不良資産は、会社の資金繰りを悪化させるだけでなく、いずれ損失として処理され、貴重な自己資本を食いつぶす猛毒となります。

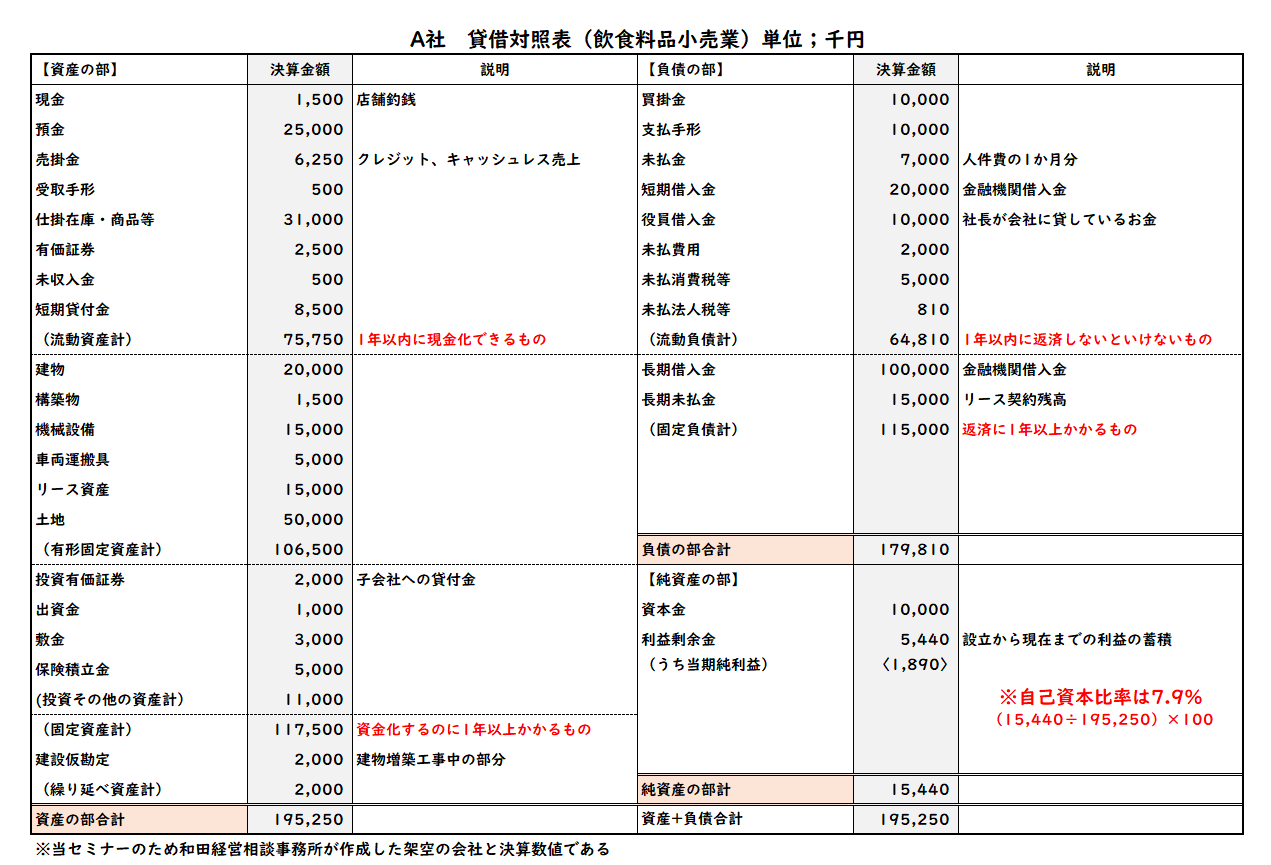

当事務所が企業の財務戦略を構築する際、必ずチェックする「貸借バランス」の主要比率を3つ紹介します。先ほどの「A社」の数値を当てはめてみましょう。

・流動比率 = 流動資産 ÷ 流動負債 × 100

1年以内に現金化できる資産が、1年以内に支払うべき負債を上回っているかを示す短期的な支払い能力の指標です。100%を下回ると資金繰りの危機を意味し、150%以上が安全圏とされます。

(A社の例:75,750 ÷ 64,810 × 100 ≒ 117%。最低限のラインですが余裕はありません。)

・固定長期適合率 = 固定資産 ÷ (固定負債 + 純資産) × 100

長期にわたって使用する固定資産を、返済不要の自己資本と長期借入金でどれだけ賄えているかを示す長期安定性の指標です。ここが100%を超えていると、設備投資を短期借入で賄っている危険な状態です。

(A社の例:117,500 ÷ (115,000 + 15,440) × 100 ≒ 90%。ここはクリアしています。)

・負債比率 = 総負債 ÷ 純資産 × 100

自己資本に対して、どれだけ他人資本(借入金など)に依存しているかを示します。100%以下が理想とされますが、この数値が高いほど金利と元本返済の負担が重く、新たな借入余力が乏しいことを示します。

(A社の例:(64,810 + 115,000) ÷ 15,440 × 100 ≒ 1,164%。借入依存度が極めて高く、危険水域です。)

【A社の分析と改善策】

A社は資産超過ではあるものの、借入依存度が異常に高く(負債比率1,164%)、自己資本が脆弱です。この状態では新たな成長投資は不可能です。損益計算書で本業の利益を出し、利益剰余金を積み上げて自己資本を分厚くする根本的な財務体質改善が急務となります。

[関連記事:損益計算書 読み方 – 経営に活かす3つのポイント]

この記事で解説した「実質債務超過のリスク」や「3つの財務指標」は、貴社の貸借対照表に当てはめるとどのような結果になるでしょうか?

画面右下にある「AI経営参謀(無料)」を開き、以下の【入力用テンプレート】の数値を貴社の決算書の実績に書き換えて送信してみてください。和田経営相談事務所の財務ロジックを学習したAI経営参謀が、即座に貴社の「銀行からの実質評価(格付け)」と「次なる成長投資への課題」を判定します。

【入力用テンプレート】(コピーしてご利用ください)

AI経営参謀による客観的な診断は、現状の歪みを把握するための優れた第一歩です。しかし、そこから自己資本を厚くし、銀行を納得させて有利な条件で成長資金を引き出すための事業計画の策定には、現場の審査基準を知り尽くした専門家の介入が不可欠です。

本格的な設備投資や事業拡大へのアクセルを踏む前に、まずは専門家への壁打ちとして「初回無料相談(30分)」をご活用ください。全国の経営者様とオンラインで対峙してきた実績をもとに、貴社の貸借対照表が持つポテンシャルとリスクを、銀行目線で率直に評価させていただきます。

この記事に関するご質問や、初回無料相談へのお申し込みは、以下のフォームよりお気軽にご連絡ください。

愛媛県松山市の中小企業診断士・FP1級技能士。

元銀行員(17年)および経営コンサルタント(15年)として計100社以上の支援実績を持つ財務・経営戦略の専門家。

「次のステージ(設備投資・事業拡大)」を目指す優良企業に向けた緻密な財務シミュレーションや銀行交渉のロジック構築に加え、客観的な【経営診断】を起点とした伴走型の会社成長支援を得意としています。支援の最終ゴールは、コンサルタントへの依存ではなく「企業の自走化」です。

当事務所の最大の強みは、代表・和田健一による【完全専任体制】です。担当者が変わる大手ファームとは異なり、極めて機密性の高い財務データの「情報漏洩リスクゼロ(究極の機密保持)」を絶対の約束としています。

愛媛県松山市 和田経営相談事務所 代表 和田健一(中小企業診断士/経済産業省認定 経営革新等支援機関)。

愛媛県松山市の中小企業診断士・FP1級技能士。

元銀行員(17年)および経営コンサルタント(15年)として計100社以上の支援実績を持つ財務・経営戦略の専門家。

「次のステージ(設備投資・事業拡大)」を目指す優良企業に向けた緻密な財務シミュレーションや銀行交渉のロジック構築に加え、客観的な【経営診断】を起点とした伴走型の会社成長支援を得意としています。支援の最終ゴールは、コンサルタントへの依存ではなく「企業の自走化」です。

当事務所の最大の強みは、代表・和田健一による【完全専任体制】です。担当者が変わる大手ファームとは異なり、極めて機密性の高い財務データの「情報漏洩リスクゼロ(究極の機密保持)」を絶対の約束としています。

愛媛県松山市 和田経営相談事務所 代表 和田健一(中小企業診断士/経済産業省認定 経営革新等支援機関)。