「毎月の試算表も期末の決算書も、最終利益はしっかりと黒字が出ている。それなのに、なぜか通帳の残高が増えず、経理からは資金繰りの報告が絶えない」

すでに一定の売上基盤を築き、次なる大型投資や組織再編を目指そうとする経営者から、当事務所にはこのようなご相談が後を絶ちません。利益が出ているにもかかわらず、成長投資に回すだけの潤沢な資金がプールされない。その最大の原因は、経営者自身が「自社の本当の返済能力」と「実際の借入返済額」のバランスを客観的に把握できていないことにあります。

この記事では、愛媛県を中心に地域密着で数多くの優良企業の財務基盤を強固にしてきた和田経営相談事務所の視点から、全国の経営者が直面する「長期借入金の真の返済能力」の算出法と、追加融資を引き出すためのシビアな判定基準を解説します。

経営者が決算書の中で最も重視する損益計算書(P/L)。その一番下にある「税引後当期純利益」が黒字であれば、会社にはお金が残っているはずだと錯覚しがちです。しかし、ここに成長を阻む落とし穴が存在します。

和田経営相談事務所の見解では、「利益の額」と「手元に残る資金の額」は絶対に一致しません。そのズレを生み出す最大の要因が「長期借入金の元金返済」です。

元金の返済は、借りたお金(負債)を返す行為であり、経費にはなりません。したがって、税金を計算するための損益計算書には一切記載されないのです。損益計算書に記載されない巨額の資金流出が毎月発生している事実を、まずは直視する必要があります。

銀行から借り入れた長期借入金の元金は、本業で稼ぎ出した「税引後の最終利益(+現金の支出を伴わない減価償却費)」の中から返済しなければなりません。この返済に充てられる原資を「返済財源」と呼びます。

黒字なのに資金繰りが厳しい企業は、例外なく「年間の元金返済額 > 返済財源」という逆転現象を起こしています。このアンバランスに気づかずに追加融資を申し込んでも、銀行の審査テーブルに乗ることはありません。

【参考記事】減価償却とは~減価償却と経営。償却不足の理由・見つけ方~

では、自社が本業から生み出している「真の返済能力(返済財源)」は年間いくらなのか。これを正確に算定する手順を解説します。お手元に「過去2期分の決算書」をご用意ください。

和田経営相談事務所が現場の財務コンサルティングで実践しているのは、直近1期だけでなく、過去2期分の数値を平均化して実力を測る手法です。単年度の業績のブレを平準化し、企業が恒常的に生み出せるキャッシュフローの実力を銀行目線でシビアに評価するためです。

返済財源の基本公式は「税引後当期純利益 + 減価償却費」ですが、ここからさらに実態に即した補正を行います。

1. **一過性の損益の除外:** 不動産売却益や株式売却損など、その期にたまたま発生した特別利益・特別損失は、本業の継続的な稼ぐ力ではないため計算から除外します。

2. **リース資産の減価償却費の除外:** 減価償却費の中にファイナンス・リース資産分が含まれている場合、それは毎月リース料として現金が流出しているため、足し戻してはいけません。(※固定資産台帳や別表16で確認可能です)

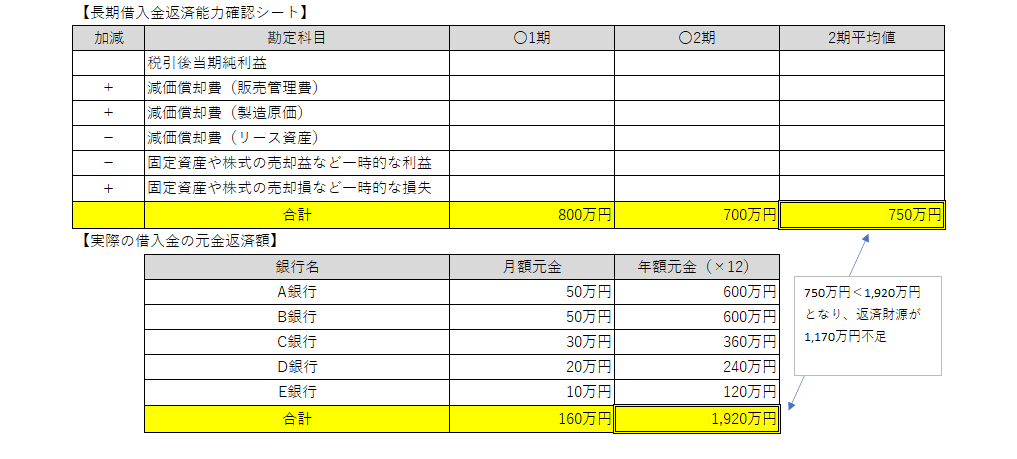

例えば、補正後の(利益+減価償却費)が、1期前は800万円、2期前は700万円だった場合、自社の平均的な年間返済財源は「750万円」と算定されます。

返済財源が確定したら、次は自社が年間で一体いくらの元金返済を抱えているのかを突き合わせ、財務バランスを判定します。

年間の元金返済額は決算書からは読み取れません。必ず、各銀行が発行している「長期借入金返済予定表」を確認してください。

全借入口数について、月々の支払いから「利息(経費になるため除外)」を省き、「元金」のみを抽出して12ヶ月分を合算します。月額元金合計が160万円であれば、年間の元金返済額は1,920万円となります。

算出された「返済財源(例:750万円)」と「年間元金返済額(例:1,920万円)」を比較します。

この事例の場合、本業で生み出すキャッシュに対して、元金返済額が「1,170万円不足」していることになります。

和田経営相談事務所の結論として、この不足状態のまま「事業拡大したい」と新たな融資を申し込んでも、銀行は到底応じません。不足額を経営者個人の資金で補填するなどの出血を止めるためにも、まずは現状を直視し、不要な資産の売却や、借入条件の変更(リスケジュール)、長期借り換えによる月額返済の圧縮といった抜本的な財務対策を実行に移す必要があります。

この記事で解説した計算式に基づき、貴社の返済バランスは健全な状態にあるでしょうか?

画面右下に設置している「AI経営参謀(無料)」のチャットボットを開き、以下の【入力用テンプレート】をコピー&ペーストして、貴社の数値を送信してください。

和田経営相談事務所のシビアな財務ロジックを直接学習したAIが、貴社の返済能力の過不足と、今後の財務改善へ向けた第一歩を即座に判定します。全国どこからでもご利用いただけます。

【入力用テンプレート】(コピーしてご利用ください)

この記事の内容を使って、うちの会社を分析して。

・1期前の利益+減価償却費(補正後):〇〇万円

・2期前の利益+減価償却費(補正後):〇〇万円

・返済予定表から算出した年間元金返済総額:〇〇万円

和田経営相談事務所の基準に照らし合わせて、自社の返済バランスの判定と、改善の方向性を教えて。

AIによる診断結果は、あくまで自社の現在地を客観視するための第一歩に過ぎません。

算出した数値を基に、実際に銀行を納得させて有利な条件で資金を調達する、あるいは返済負担を劇的に軽減させるためには、現場のリアルな審査基準に合わせた高度な財務戦略が不可欠です。

「計算上は返済余力がある。これをテコにどう強気の融資交渉を進めるべきか」

「返済財源が大幅に不足していた。リスケジュールを含め、どう立て直すべきか」

こうした一歩踏み込んだお悩みに対して、和田経営相談事務所では「初回無料相談(30分)」を実施しております。当事務所の所在地は愛媛県ですが、オンライン面談を通じて全国の経営者様からのご相談に迅速に対応可能です。

愛媛の現場で泥臭く培ってきた元銀行員としての客観的な視点から、貴社の決算書に隠された本当のポテンシャルと、次の一手をどう打つべきか、率直なセカンドオピニオンをお伝えします。

コンサルティングを単なるコストではなく、次なる飛躍への「投資」として捉えることのできる経営者様からのご連絡をお待ちしております。まずは30分、貴社の今後のビジョンを気兼ねなくお聞かせください。

お問い合わせはこちらから。☟

愛媛県松山市の中小企業診断士・FP1級技能士。

元銀行員(17年)および経営コンサルタント(15年)として計100社以上の支援実績を持つ財務・経営戦略の専門家。

「次のステージ(設備投資・事業拡大)」を目指す優良企業に向けた緻密な財務シミュレーションや銀行交渉のロジック構築に加え、客観的な【経営診断】を起点とした伴走型の会社成長支援を得意としています。支援の最終ゴールは、コンサルタントへの依存ではなく「企業の自走化」です。

当事務所の最大の強みは、代表・和田健一による【完全専任体制】です。担当者が変わる大手ファームとは異なり、極めて機密性の高い財務データの「情報漏洩リスクゼロ(究極の機密保持)」を絶対の約束としています。

愛媛県松山市 和田経営相談事務所 代表 和田健一(中小企業診断士/経済産業省認定 経営革新等支援機関)。

愛媛県松山市の中小企業診断士・FP1級技能士。

元銀行員(17年)および経営コンサルタント(15年)として計100社以上の支援実績を持つ財務・経営戦略の専門家。

「次のステージ(設備投資・事業拡大)」を目指す優良企業に向けた緻密な財務シミュレーションや銀行交渉のロジック構築に加え、客観的な【経営診断】を起点とした伴走型の会社成長支援を得意としています。支援の最終ゴールは、コンサルタントへの依存ではなく「企業の自走化」です。

当事務所の最大の強みは、代表・和田健一による【完全専任体制】です。担当者が変わる大手ファームとは異なり、極めて機密性の高い財務データの「情報漏洩リスクゼロ(究極の機密保持)」を絶対の約束としています。

愛媛県松山市 和田経営相談事務所 代表 和田健一(中小企業診断士/経済産業省認定 経営革新等支援機関)。