「最近、銀行の融資審査が以前より厳しくなったように感じる」

「決算書上はしっかり黒字を出しているのに、なぜか次の大型投資に回す手元資金が潤沢ではない」

「事業拡大のために追加融資を狙っているが、今の利益水準で銀行がどう評価するのか客観的に知りたい」

すでに一定の売上と利益を確保し、次なるステージへの飛躍を目指す優良企業の経営者にとって、銀行融資は成長を加速させるための強力なレバレッジです。しかし、どれほど売上が伸びていても、「利益」と「融資返済」の相関関係を正しくコントロールできていなければ、いずれ成長投資は資金不足によって頓挫します。

本記事では、中小企業支援の最前線に立つコンサルタントであり、元銀行員の視点から、銀行の融資審査の核心となる「キャッシュフローの質」と「真の返済能力」の算出ロジックを解説します。お手元の決算書から、貴社が攻めの投資に耐えうる財務基盤を持っているかを確認してください。

【目次】

銀行が融資審査を行う際、最も重視するのは担保でも過去の実績でもなく、将来にわたる「確実な返済能力」です。そして、その返済能力の源泉となるのが「利益」の質です。

教科書的な経営論では「最終利益が黒字であれば健全である」と語られがちです。しかし、当事務所の支援実績に基づく現場の真実は異なります。

銀行は、決算書の一番下にある数字だけを見て安堵することはありません。その利益が本業の競争力から生み出されたものなのか、資産売却などの一時的な要因によるものなのか、そして何より「実際に返済へ充当できる現金(キャッシュフロー)を生み出しているか」を冷徹に評価しています。

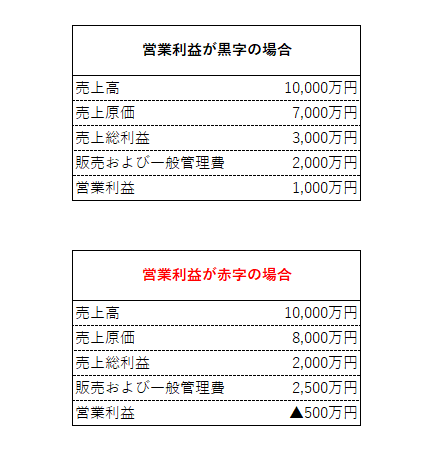

企業が本業でどれだけ稼ぐ力があるかを示すのが「営業利益」です。

ここで見落としてはならない財務の罠があります。銀行融資の「支払利息」は、営業利益を計算する段階には含まれず、その下の「営業外費用」に計上されます。つまり、銀行は「本業の儲け(営業利益)の範囲内で、銀行への利息を余裕で賄えているか」を最初のバロメーターとして厳しくチェックするのです。

[図解イメージ:損益計算書の構造]

売上高

– 売上原価

——————–

売上総利益

– 販売費及び一般管理費

——————–

営業利益 ←★本業の儲け

+ 営業外収益

– 営業外費用 (ここに支払利息が含まれる)

——————–

経常利益

+ 特別利益

– 特別損失

——————–

税引前当期純利益

– 法人税等

——————–

当期純利益(最終利益)

もし営業利益が支払利息を下回っている場合、それは本業の稼ぎだけでは資金が回らず、預貯金の取り崩しや新たな借入に依存している状態(キャッシュフローの崩壊の兆し)を意味します。この状態での追加融資の獲得は極めて困難になります。

関連情報:「【営業利益マイナス】は放置厳禁!その理由と具体的な改善策を徹底解説(2025年版)」

利息の支払いをクリアした後に直面するのが、借入金の「元金」を何で返済していくかという問題です。ここに「黒字なのに手元資金が増えない」最大の原因が隠されています。

経営者が陥りやすい最大の勘違いが、「融資の元金返済は経費として計上される」という思い込みです。融資を受けた際、口座にお金が入っても「売上」にならないのと同じ理屈で、借りたお金を返す行為(元金返済)は「費用」にはなりません。

つまり、損益計算書をいくら眺めても年間の元金返済額は載っていないのです。正確な返済負担を知るには、銀行の「融資返済予定表」から12ヶ月分の元金合計を拾い上げる必要があります。

[参考記事]【銀行借入金】返済額は損益計算書のどこ?見つけ方と勘定科目の誤解(2025年版)

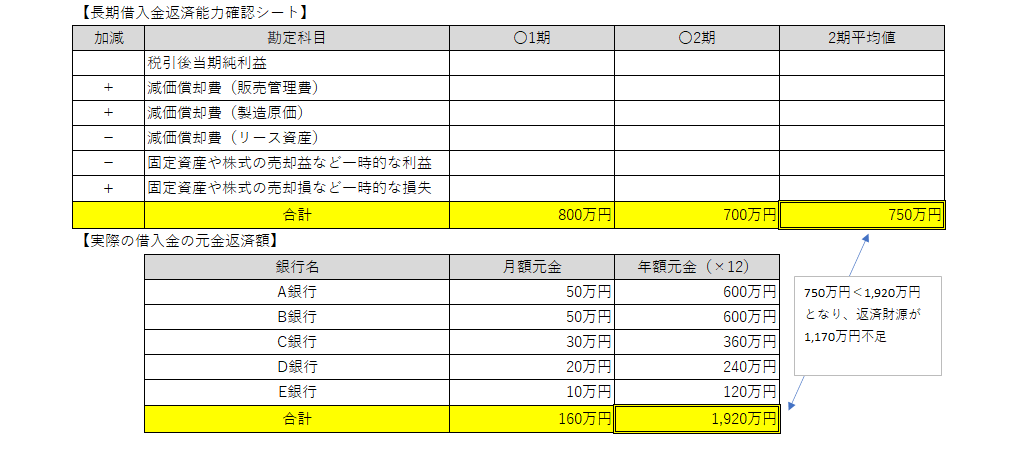

元金を返済するための原資(返済財源)は、一般的に「最終利益 + 減価償却費」で計算されます。減価償却費は現金の支出を伴わない費用であるため、利益に足し戻すことで実際の手元キャッシュに近づけるという理屈です。

しかし、ここにも現場特有の落とし穴があります。例えばリース契約で資産を使用し、それが減価償却費に含まれている場合、実際にはリース料という現金の流出が起きています。これらを無批判に足し戻してしまうと、自社の返済能力を過大評価し、強気すぎる投資計画で自滅することになります。

自社の返済余力を客観的に把握し、次の投資余力を見極めるためには、以下の「返済能力確認シート」のロジックが不可欠です(パソコンサイトの方はクリックで拡大します)。

上記例題(架空A社)では、平均の返済能力(真の返済財源)が750万円であるのに対し、年間の融資返済元金が1,920万円となっています。差し引き「マイナス1,170万円」となり、本業の利益だけでは借金を返せず、内部留保を食いつぶしている状態です。

このように、「見かけの利益」と「実際の返済負担」のギャップを可視化しなければ、銀行との前向きな追加融資交渉のテーブルに着くことはできません。

もし返済余力がマイナス、あるいはギリギリであるならば、追加融資を申し込む前に以下の戦略を実行し、財務バランスを劇的に改善させる必要があります。

1. **返済財源の抜本的拡大:** 単なる経費削減ではなく、値上げ戦略や不採算事業のリストラによる営業利益率の向上。

2. **バランスシートのスリム化:** 遊休資産(未稼働の設備や不動産)の売却による有利子負債の一括圧縮。

3. **リファイナンス(借り換え)による負担軽減:** 複数の短期借入を長期借入に一本化し、月々の元金返済額を劇的に引き下げる適正化。

[参考記事]【借入金 長短バランス】なぜ崩れる?資金繰りを楽にする改善策とは(2025年版)

この記事で解説した銀行目線の厳しい基準に照らし合わせたとき、貴社の現在の返済能力はどのレベルにあるでしょうか?

画面右下に設置している「AI経営参謀(無料)」のチャットボットを開き、以下の【入力用テンプレート】をコピー&ペーストして、貴社の決算数値を送信してください。

当事務所の財務ロジックを学習したAIが、貴社の「見えない資金不足リスク」と「追加投資へのポテンシャル」を即座に判定します。

【入力用テンプレート】(コピーしてご利用ください)

この記事の内容を使って、うちの会社を分析して。

・営業利益:〇〇万円

・支払利息:〇〇万円

・当期純利益:〇〇万円

・減価償却費:〇〇万円

・年間の元金返済額:〇〇万円

自社の真の返済能力と、今後の財務改善のポイントを教えて。

AIによる診断結果は、あくまで現状の立ち位置を知るための第一歩に過ぎません。

算出した自社の返済能力を基に、実際に銀行を納得させて成長資金を調達するためには、現場のリアルな審査基準に合わせた戦略構築が不可欠です。

「本業のキャッシュフローは十分にある。これをテコにどう銀行と交渉すべきか」

「計算してみたら返済負担が重すぎた。リファイナンス(借り換え)を進めたい」

こうした一歩踏み込んだお悩みに対して、当事務所では「初回無料相談(30分)」を実施しております。

経営の現場には、AIの計算式だけでは割り切れない「銀行特有の事情」や「交渉の最適なタイミング」が存在します。元銀行員としての客観的な視点から、貴社の決算書に隠された本当のポテンシャルと、次の一手をどう打つべきか、率直なセカンドオピニオンをお伝えします。

まずは30分、貴社の今後のビジョンを気兼ねなくお聞かせください。この面談の時間が、貴社のさらなる事業成長に向けた有意義な第一歩となるよう、出し惜しみなくアドバイスさせていただきます。ぜひ、お気軽にお問い合わせください。

お問い合わせはこちらから。☟

愛媛県松山市の中小企業診断士・FP1級技能士。

元銀行員(17年)および経営コンサルタント(15年)として計100社以上の支援実績を持つ財務・経営戦略の専門家。

「次のステージ(設備投資・事業拡大)」を目指す優良企業に向けた緻密な財務シミュレーションや銀行交渉のロジック構築に加え、客観的な【経営診断】を起点とした伴走型の会社成長支援を得意としています。支援の最終ゴールは、コンサルタントへの依存ではなく「企業の自走化」です。

当事務所の最大の強みは、代表・和田健一による【完全専任体制】です。担当者が変わる大手ファームとは異なり、極めて機密性の高い財務データの「情報漏洩リスクゼロ(究極の機密保持)」を絶対の約束としています。

愛媛県松山市 和田経営相談事務所 代表 和田健一(中小企業診断士/経済産業省認定 経営革新等支援機関)。

愛媛県松山市の中小企業診断士・FP1級技能士。

元銀行員(17年)および経営コンサルタント(15年)として計100社以上の支援実績を持つ財務・経営戦略の専門家。

「次のステージ(設備投資・事業拡大)」を目指す優良企業に向けた緻密な財務シミュレーションや銀行交渉のロジック構築に加え、客観的な【経営診断】を起点とした伴走型の会社成長支援を得意としています。支援の最終ゴールは、コンサルタントへの依存ではなく「企業の自走化」です。

当事務所の最大の強みは、代表・和田健一による【完全専任体制】です。担当者が変わる大手ファームとは異なり、極めて機密性の高い財務データの「情報漏洩リスクゼロ(究極の機密保持)」を絶対の約束としています。

愛媛県松山市 和田経営相談事務所 代表 和田健一(中小企業診断士/経済産業省認定 経営革新等支援機関)。