「うちの会社の人件費、売上規模に対して高すぎるのではないか?」

「残業代や社会保険料の負担が重く、利益が全く手元に残らない…」

「労働分配率や一人当たり売上高といった指標を、自社の経営改善にどう活かせばいいか分からない」

【目次】

愛媛県を中心に全国の優良企業の財務戦略を支援する和田経営相談事務所の見解は、「人件費は従業員の生活を支え、事業活動の源泉となる重要な投資であると同時に、経営を圧迫する最大の固定費です。決算書上の『人件費合計』をただ眺めるだけのどんぶり勘定をやめ、労働分配率などの客観的指標と業界平均を用いて自社の人件費の『適正水準』を正確に把握し、筋肉質な利益体質へと改善することこそが、強い企業を作るための絶対条件である」というものです。

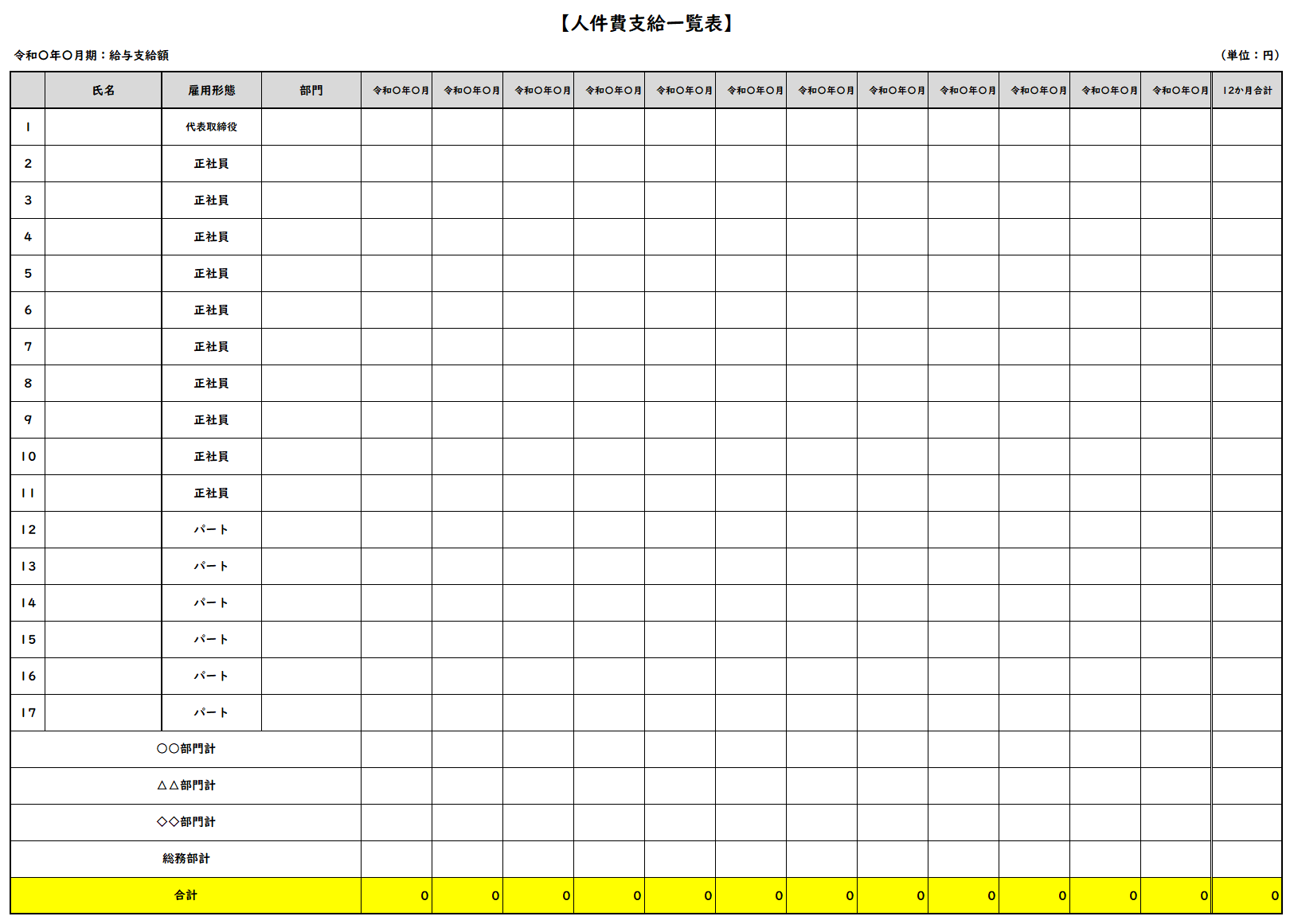

会社の人件費が適正かどうかを判断するための第一歩は、「何が人件費に含まれるのか」そして「従業員一人あたり、会社は実際にいくら負担しているのか」を正確に把握することです。ここを見誤ると、自社のコスト構造の真の病巣を発見することは絶対にできません。

以下のフォーマットは、部門別・個人別に年間支給額(給与・賞与・会社負担保険料等)を集計し、会社が負担する「本当のコスト」を可視化するものです。

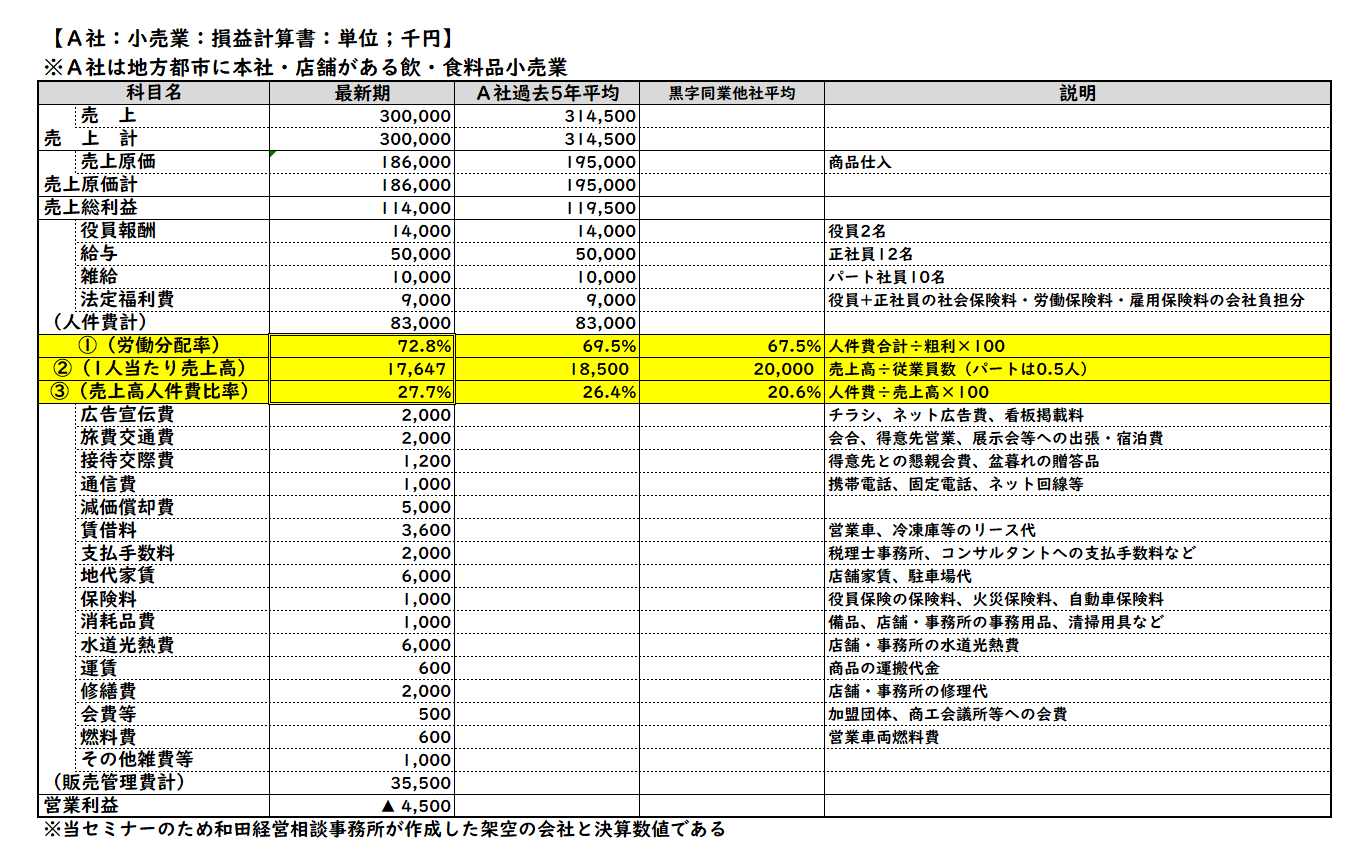

「本当のコスト」を把握したら、次はその水準が自社の収益力に見合っているかを客観的に判断します。銀行などの金融機関も財務評価の際に厳格に用いる、以下の3つの指標を計算します。

この3つの指標を自社の過去推移や同業他社平均と比較することで、「生産性が低いにも関わらず、過剰な人件費を配分し続けている」といった構造的な赤字要因を正確に特定することができます。

会社全体のマクロな指標だけでなく、「個々の従業員の給与水準」が業界平均と比べてどうなのかというミクロの視点も、離職防止や適正評価の観点から非常に重要です。

これまでの内容をまとめると、利益体質を作るための人件費の見直しは以下の手順で進めるのが効果的です。

「自社の利益水準に対して、今の人件費は適正なのだろうか?」「自社の生産性は、客観的に見てどのレベルにあるのか?」その疑問、当事務所の「AI経営参謀」が今すぐにお答えします。和田経営相談事務所が10年以上蓄積した300以上の財務ノウハウを完全学習したAIチャットボットが、24時間365日、登録不要であなたの決算書を診断します。

【入力プロンプト】

「当社の従業員数は【正社員:〇名】、【パート・アルバイト:〇名(※0.5人換算)】です。提出した直近の決算書(P/L、販売管理費明細、該当する場合は製造原価報告書)のデータから、当社の『労働分配率』『従業員一人当たり売上高』『売上高人件費比率』を算出し、当社の人件費が収益力に対して『払いすぎ』か『適正』かを客観的に診断してください。現在の人件費負担が会社の利益体質を圧迫していないかシビアに判定し、筋肉質な組織にするための見直しポイントを提案してください。」

※アップロードされたデータはAIの学習には一切使用されません。当事務所のプライバシーポリシーに基づき、機密情報は厳重に保護されますのでご安心ください。

AIが客観的な財務のプロの目線で、御社の人件費の強みや懸念点などを即座に提示します。AI相手ですので、誰にも気兼ねすることなく、現在のリアルな評価を知ることができます。まずは自社の「現在地」を正しく把握することが、次なる成長への第一歩です。どうぞお気軽に、画面右下のチャットから話しかけてみてください。

自社の人件費を客観的な指標でモニタリングし、適正水準にコントロールすることは、企業の生産性を高め、しっかりと手元に現金を残すための「最強の経営改善」です。どんぶり勘定から脱却し、従業員のモチベーション向上と企業収益の最大化を両立させる経営者こそが、激動の時代にあっても持続的な成長を実現できるのです。

【関連記事】

自社の財務基盤を盤石にし、本気の事業成長を目指す方は、ぜひ一度当事務所へご相談ください。

愛媛県松山市の中小企業診断士・FP1級技能士。

元銀行員(17年)および経営コンサルタント(15年)として計100社以上の支援実績を持つ財務・経営戦略の専門家。

「次のステージ(設備投資・事業拡大)」を目指す優良企業に向けた緻密な財務シミュレーションや銀行交渉のロジック構築に加え、客観的な【経営診断】を起点とした伴走型の会社成長支援を得意としています。支援の最終ゴールは、コンサルタントへの依存ではなく「企業の自走化」です。

当事務所の最大の強みは、代表・和田健一による【完全専任体制】です。担当者が変わる大手ファームとは異なり、極めて機密性の高い財務データの「情報漏洩リスクゼロ(究極の機密保持)」を絶対の約束としています。

愛媛県松山市 和田経営相談事務所 代表 和田健一(中小企業診断士/経済産業省認定 経営革新等支援機関)。

愛媛県松山市の中小企業診断士・FP1級技能士。

元銀行員(17年)および経営コンサルタント(15年)として計100社以上の支援実績を持つ財務・経営戦略の専門家。

「次のステージ(設備投資・事業拡大)」を目指す優良企業に向けた緻密な財務シミュレーションや銀行交渉のロジック構築に加え、客観的な【経営診断】を起点とした伴走型の会社成長支援を得意としています。支援の最終ゴールは、コンサルタントへの依存ではなく「企業の自走化」です。

当事務所の最大の強みは、代表・和田健一による【完全専任体制】です。担当者が変わる大手ファームとは異なり、極めて機密性の高い財務データの「情報漏洩リスクゼロ(究極の機密保持)」を絶対の約束としています。

愛媛県松山市 和田経営相談事務所 代表 和田健一(中小企業診断士/経済産業省認定 経営革新等支援機関)。