使い方によっては、中小企業の経営改善に大きな威力を発揮する補助制度があります。

この記事のポイントは以下です。

☑ 専門家を活用した経営改善計画策定事業には、405事業とポスコロ事業がある。それぞれの事業で以下記載の通り、特徴が異なるので、状況にあった活用が大切。うまく使わないとコストと時間が無駄になる。

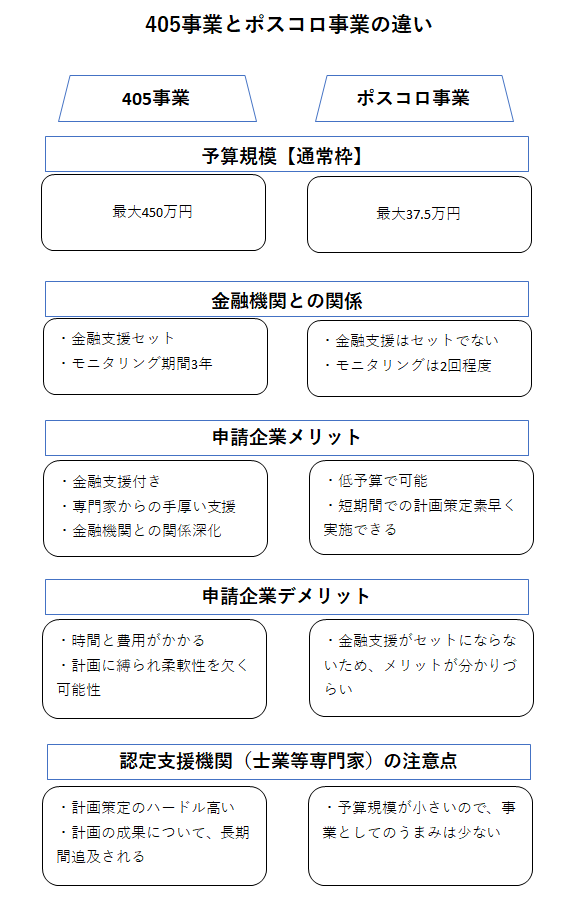

☑ 405事業は、ポスコロ事業の最大12倍の予算規模である(ただしいずれも【通常枠】の場合)。

☑ 事業の一番の違いは、金融支援がセットになっているか、なっていないか、である。

☑ しかしながら、令和6年3月~ポスコロの計画書が日本政策金融公庫の資本性劣後ローンの申込に利用できるようになった。

以下の内容をチェックして、自社に使えそうか、検討してみてください。

【目次】

経営改善計画策定支援事業。。。通称405事業。

当初事業ができたとき(2013年3月)405億円の予算がついたため、そう呼ばれています。

早期経営改善計画策定支援事業。。。通称ポスコロ事業。

ややハードルが高い405事業を使いやすくするために、考案された事業です。今年(2017年)5月から開始されました。使い勝手の良さから、事業申請が増加している模様です。

405事業、ポスコロ事業、どちらも経営計画を策定する場合、要件を満たせば、2/3上限に計画策定費用とモリタリング費用(事業者が認定支援機関に支払うコンサルフィー)に対して、補助金が支給されます。

違いは、以下のようなことです。

①補助事業規模

〈405事業〉

・企業規模・借入規模に応じて最大450万円(うち自己負担は1/3、補助金負担は2/3)。

〈ポスコロ事業〉

・最大37.5万円-405事業の1/12(うち自己負担は1/3、補助金負担は2/3)。

【参考】405事業、ポスコロ事業の申請方法(中小企業庁オフィシャルサイト)

②金融機関との関係

〈405事業〉

・申請はメインバンク、企業、認定支援機関(行政から認定されている士業等)の3者連名。

・金融支援がセット。

・融資取引金融機関全部から計画に対する同意書要。

・策定後3年間のモニタリング期間に事業進捗を報告義務(最低年1回)あり。

〈ポスコロ事業〉

・申請は企業と認定支援機関の連名。メインバンクには計画策定の事前報告。

・金融支援は求められない。

・モニタリングは、2回程度を想定。

③申請企業のメリット

〈405事業〉

・金融支援(新規融資や元金返済猶予等)がセットになっており、計画の同意を得られれば、資金面での不安が低減する。

・計画の実施、定期報告により、取引金融機関との信頼関係が深まる。

〈ポスコロ事業〉

・金融支援がセットでないため、計画策定のハードルが下がる。

・比較的低予算で、専門家の支援が受けられる。(専門家の力量を測ることが出来る)。

・低予算で、自社の方向性を書面に落とし込むことが出来る。

・短時間で計画策定ができる。

④申請企業デメリット

〈405事業〉

・がっつり計画を作り込む必要があるので、時間と費用がかかる。

・費用対効果がイメージしづらい(支援専門家の力量が分からない)。

・計画に縛られ、柔軟な事業実施が難しくなる。

〈ポスコロ事業〉

・金融支援がセットにならないため、策定のメリットが分かりづらい。

(ただし、令和6年3月~日本政策金融公庫の資本性劣後ローンの申込みに活用できるようになった)。

⑤認定支援機関(計画策定を支援する士業等)

〈405事業〉

・すべての金融機関の同意が必要なので、ハードルが高い。(金融機関の考え方、要望を満たす計画書が必要)。

・計画策定後もモニタリング期間が長く、計画の妥当性・責任を長期間に渡り追及される。

・計画書の質とボリュームが求められるため、スキルと時間が必要。

・予算規模が比較的大きいので、事業としては魅力。

〈ポスコロ事業〉

・金融機関をあまり気にせず、事業者支援ができる。

・税理士等の場合は、記帳・決算処理業務以外の付加価値サービスとして位置づけできる。

・予算規模が小さいので、クライアントに勧めやすい反面、事業としてのうまみは少ない。

⑥事業申請・実行までの流れ(案件の掘り起こし方)

〈405事業〉

・メインバンク主導。メインバンクが経営改善および金融支援が必要でかつ、自社が今後再生支援していく方針の取引先をリストアップ。実績、経験が豊富な専門家を企業に紹介する。

・一方、経験が浅く金融知識が少ない士業等の認定支援機関が、クライアントを説得して申請してくることがある。その際は、計画書の品質に対して全金融機関から同意が得られなかったり、実態をよく分析できていない机上の計画になったりして、効果が得られない可能性があるので注意が必要(事前にメインバンクが認定支援機関を確認しておく)。(ちなみに当事務所が作る経営改善計画書はこんな感じで作ります)。

〈ポスコロ事業〉

・士業等の認定支援機関がクライアントに提案し、申請が多い様子。逆に金融支援が必須でない分、金融機関から企業への提案は、少ないかも。(融資が絡まないこともあるので、金融機関が企業に提案するインセンティブが少ない)。

以上、405事業とポスコロ事業の違いと使い方について、まとめてみました。

令和6年3月に大きな政策変更がありました。

ポスコロで作成した事業計画を日本政策金融公庫の資本性劣後ローンの申込みに利用できるようになったのです。

ポスコロのデメリットは、融資と直接結びついていないことでした。

今回の変更でその点が改善されました。

☟

早期経営改善計画策定支援事業を利用した、日本政策金融公庫のコロナ資本性劣後ローン申込時の計画策定支援について

資本性劣後ローンについては、以下の記事に詳しいので参考にしてください。

☟

こんなこと聞いて大丈夫?質問大歓迎です。制度に関して分からなければ、お手伝いします。まずは以下お問い合わせボタンをクリックし、事前無料相談に連絡ください。

【関連記事】

【銀行員向け】銀行が405事業(経営改善計画策定支援事業)を使うメリット

405事業のデメリット~失敗する3つのケース!原因と防止策~

こんなこと聞いて大丈夫?質問大歓迎です。405事業の有効活用に関してのご相談・お問い合わせはこちらからお気軽にどうぞ(24時間コメント受付、ただし返答は翌営業日以降になることがあります。暗号化対応をしているため、メッセージやメールアドレスが外部に漏れることはありません)。☟

地方銀行に17年勤務しながら、2011年に中小企業診断士の資格を取得。資格取得後、独立開業。2015年に経済産業省から経営革新等支援機関に認定されている。

独立後13年に亘り、「金融のことも経営のことも両方わかる経営コンサルタント」として、

中小企業支援に携わる。経営力強化、赤字立て直し、財務体質改善、資金調達支援など、100社以上の支援実績がある。

金融知識、財務知識を活かし、中小企業の経営課題解決に特化した経営コンサルタントとして活動している(2024年時点)。

地方銀行に17年勤務しながら、2011年に中小企業診断士の資格を取得。資格取得後、独立開業。2015年に経済産業省から経営革新等支援機関に認定されている。

独立後13年に亘り、「金融のことも経営のことも両方わかる経営コンサルタント」として、

中小企業支援に携わる。経営力強化、赤字立て直し、財務体質改善、資金調達支援など、100社以上の支援実績がある。

金融知識、財務知識を活かし、中小企業の経営課題解決に特化した経営コンサルタントとして活動している(2024年時点)。

和田経営相談事務所代表 和田 健一