【資本性劣後ローン】金利は高いが「銀行格付け」は上がる?審査通過のプロの視点

「コロナ融資の返済が始まり、資金繰りが苦しい…」

「赤字決算が続き、銀行から『これ以上の追加融資は難しい』と言われてしまった」

財務状況が悪化した中小企業にとって、通常の銀行融資のハードルは極めて高くなります。そんな中、**「起死回生の一手」として注目されているのが「資本性劣後ローン」**です。

この記事では、愛媛県を中心に数多くの中小企業の事業再生をご支援してきた和田経営相談事務所の視点から、資本性劣後ローンの仕組み、メリット・デメリット、そして**「高い金利を払ってでも借りる価値があるのか?」という現場の本音**まで、分かりやすく解説します。

【目次】

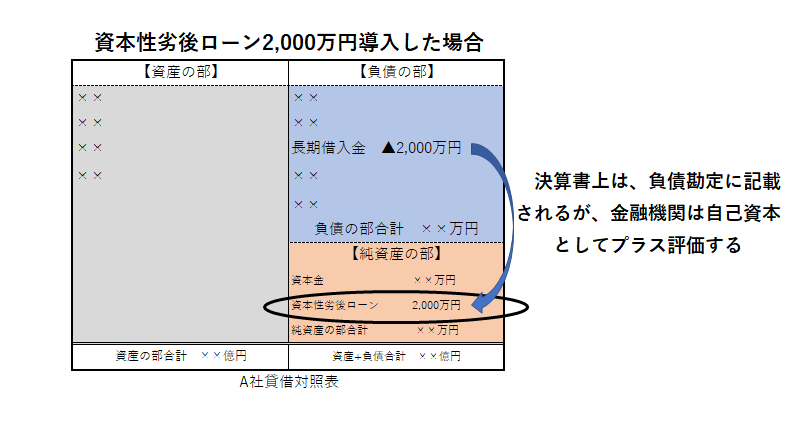

資本性劣後ローンは「借金」だが、銀行査定上は**「自己資本」とみなされる**特殊な融資。

最大のメリットは、「銀行格付け」が上がり、他行からの追加融資が受けやすくなること。

デメリットは業績連動型の**「高金利」**だが、トータルの資金調達コストで判断すべき。

和田経営相談事務所の実務経験上、成功の鍵は**「メインバンクとの協調」**にある。

💡 【無料シミュレーション】 この記事の内容を貴社の決算書や状況に当てはめて確認したい場合は、**画面右下にあるチャットボット『AI経営参謀』**に今すぐご質問ください(24時間対応)。 「自分の会社は資本性ローンの審査対象になるか?」など、匿名で気軽に相談可能です。

専門用語が多くて分かりにくいこの制度ですが、私たち専門家は経営者の皆様にこう説明しています。 **「決算書の見栄えを良くしてくれる、特別な借金」**です。

「劣後」とは「劣る(後になる)」という意味です。会社が倒産した場合、他の銀行借入(シニアローン)などを全て返し終わった後に、まだ資産が残っていれば返済すればよい、という**「銀行側にとってリスクの高いお金」**です。

ここが最大の特徴です。会計上は「負債(借金)」ですが、金融機関が企業の格付けを行う際、このローンの金額を**「自己資本(純資産)」とみなして評価**します。 これにより、表面上は債務超過であっても、実質的には資産超過と判定され、会社の信用力が回復します。

(資本性劣後ローンが企業の財務基盤を下支えし、その結果、民間金融機関からの追加支援(融資)を受けやすくなる好循環の図)

(資本性劣後ローンが企業の財務基盤を下支えし、その結果、民間金融機関からの追加支援(融資)を受けやすくなる好循環の図)

資本性劣後ローンの導入を躊躇する最大の理由は、その**「金利の高さ」です。 しかし、和田経営相談事務所の見解では、「金利単体で見るのではなく、会社全体の調達コストと信用力で判断すべき」**と考えます。

日本政策金融公庫の「挑戦支援資本強化特別貸付(資本性ローン)」を例に見ると、金利は**「儲かっている時は高く、赤字の時は低い」**設定になっています。

【日本公庫 資本性ローンの金利例(令和8年2月現在)】

当初3年間: 以下条件を満たせば、 0.50%(非常に低い)

次のすべてに該当すれば、ご融資後3年間の利率は0.50%となります(日本公庫㏋より)。

- 民間金融機関からの支援を受けて事業計画書を策定されていること

- 事業計画上必要となる資金から自己資金による調達額を控除した額のうち、事業計画書の策定支援を実施した民間金融機関(以下「支援金融機関」といいます。)によるご融資額が、原則として2分の1超となっていること

- ご融資後3年間、支援金融機関に対して事業計画書の進捗状況を報告するとともに、支援金融機関からの経営指導を受けられること

4年目以降(赤字の場合): 0.50%

4年目以降(黒字の場合): 3.25% ~ 3.95%(非常に高い) ※返済期間や利益額により異なります。最新情報は日本政策金融公庫公式サイトをご確認ください。

「金利3%超なんて払えない」と思われるかもしれません。しかし、私たち専門家の実務経験によると、以下のシナリオが成立する場合、そのメリットは絶大です。

1. 資本性ローン導入で「自己資本比率」が改善する。

2. その結果、「銀行格付け(債務者区分)」が「要注意先」から「正常先」へランクアップする。

3. 格付けが上がったことで、民間銀行からのプロパー融資(低金利)が再開される。

つまり、「一部の高金利な借金(資本性ローン)」を受け入れることで、「会社全体の資金調達の蛇口」を開けるための呼び水にするのです。ここを戦略的に設計できるかどうかが、活用の分かれ目となります。

導入を検討する際は、以下の点を天秤にかけてください。

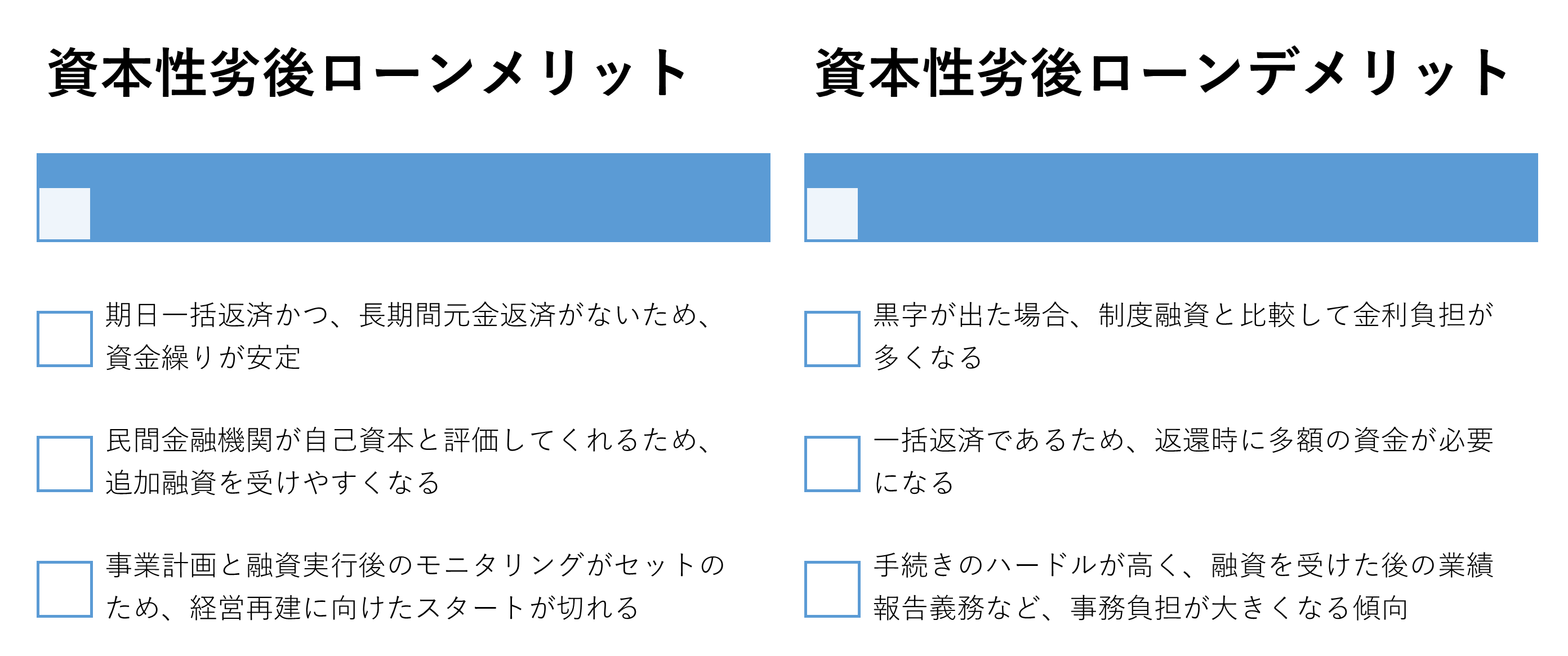

【メリット】

1. キャッシュフロー改善: 元金は期限一括返済(例:5年後や10年後)のため、期間中は利息の支払いのみで済みます。

2. 追加融資の呼び水: 前述の通り、財務体質が強化されたとみなされ、民間金融機関からの支援が得やすくなります。

3. 経営改善のエンジン: 専門家の支援を受けて事業計画を作るため、経営再建の道筋が明確になります。

【デメリット・注意点】

1. 出口戦略の難しさ: 期限が来たら「一括返済」が必要です。その時にお金がなければ倒産します。積立や借り換えの計画が必須です。

2. 手続きの煩雑さ: 認定支援機関(当事務所など)の支援を受け、緻密な経営改善計画書の提出が必要です。

3. 黒字時の高金利: 業績が回復した際に、利息負担が重くのしかかります。

「申し込みたいが、自社は対象になるのか?」 日本公庫や商工中金は近年、積極的な姿勢を見せていますが、誰でも借りられるわけではありません。

和田経営相談事務所が考える、審査通過の最重要ポイントは以下の2点です。

1. 「メインバンクの協力」があるか :資本性ローンは「呼び水」です。公庫がお金を出した後に、メインバンクが「それならウチも支えますよ」という協調姿勢を見せることが、審査の前提となるケースがほとんどです。単独申し込みではなく、メインバンクを巻き込んだ交渉が必要です。

2. 「絵に描いた餅」ではない事業計画があるか :「今は赤字だが、資本性ローンさえ入ればV字回復する」という根拠のある計画書が必要です。

資本性劣後ローンは、使いこなせば最強の武器になりますが、計画なしに借りれば、将来の一括返済時に破綻するリスク(諸刃の剣)もあります。

1. 資本性ローンは**「みなし自己資本」**として銀行格付けを上げる効果がある。

2. 金利は高いが、他の低利融資を引き出すためのコストと考えれば合理的。

3. 成功の鍵は、メインバンクとの連携と、実現性の高い事業計画。

「自社の決算書で、どれくらい自己資本比率が改善するかシミュレーションしたい」

「メインバンクにどう提案すれば協力してもらえるか知りたい」

そんな悩みをお持ちの経営者様は、**まずは画面右下のチャットボット『AI経営参謀』**に、匿名で現状を打ち明けてみてください。「今の赤字額で審査対象になるか?」といった質問にも、24時間即座にお答えします。

もちろん、私たち和田経営相談事務所への直接のご相談も大歓迎です。認定支援機関として、貴社の再生への道筋を共に描きます。

ご相談・お問い合わせは、こちらからどうぞ(原則2営業日以内のご連絡になります)。☟

愛媛県松山市の中小企業診断士・FP1級技能士。

元銀行員(17年)および経営コンサルタント(15年)として計100社以上の支援実績を持つ財務・経営戦略の専門家。

「次のステージ(設備投資・事業拡大)」を目指す優良企業に向けた緻密な財務シミュレーションや銀行交渉のロジック構築に加え、客観的な【経営診断】を起点とした伴走型の会社成長支援を得意としています。支援の最終ゴールは、コンサルタントへの依存ではなく「企業の自走化」です。

当事務所の最大の強みは、代表・和田健一による【完全専任体制】です。担当者が変わる大手ファームとは異なり、極めて機密性の高い財務データの「情報漏洩リスクゼロ(究極の機密保持)」を絶対の約束としています。

愛媛県松山市 和田経営相談事務所 代表 和田健一(中小企業診断士/経済産業省認定 経営革新等支援機関)。

愛媛県松山市の中小企業診断士・FP1級技能士。

元銀行員(17年)および経営コンサルタント(15年)として計100社以上の支援実績を持つ財務・経営戦略の専門家。

「次のステージ(設備投資・事業拡大)」を目指す優良企業に向けた緻密な財務シミュレーションや銀行交渉のロジック構築に加え、客観的な【経営診断】を起点とした伴走型の会社成長支援を得意としています。支援の最終ゴールは、コンサルタントへの依存ではなく「企業の自走化」です。

当事務所の最大の強みは、代表・和田健一による【完全専任体制】です。担当者が変わる大手ファームとは異なり、極めて機密性の高い財務データの「情報漏洩リスクゼロ(究極の機密保持)」を絶対の約束としています。

愛媛県松山市 和田経営相談事務所 代表 和田健一(中小企業診断士/経済産業省認定 経営革新等支援機関)。