「会社の赤字が続いている。経営改善に取り組みたいが、何から手をつければいいのか分からない…」

「銀行に経営改善計画の策定を強く勧められたが、専門家に頼む費用が心配だ…」

「『405事業』という手厚い支援制度があると聞いた。具体的な流れやメリット、そして絶対に知っておくべき注意点を知りたい」

愛媛県を中心に全国の優良企業の財務戦略を支援する和田経営相談事務所の見解は、405事業(経営改善計画策定支援事業)は、どんぶり勘定から脱却し、銀行からの絶大な信用を勝ち取るための「最強の財務改善ツール」である一方、経営者の本気の覚悟がなければ、時間と費用を無駄にするだけでなく、銀行からの信用を完全に失う両刃の剣であると断言します。

経営環境の厳しさが増す中、財務上の課題を抱え、抜本的な経営改善の必要性を痛感している経営者の方は多いのではないでしょうか。そのような際に、経験豊富な専門家の力を借りて、金融機関も納得するような精緻な経営改善計画を策定するための強力なサポートとなるのが、国の公的支援制度である405事業です。

この記事では、元銀行員であり中小企業支援の専門家として数多くの再生案件を手掛けてきた視点から、405事業の具体的な流れ、企業側および銀行側の絶大なメリット、そして絶対に避けるべきデメリット(注意点)と、それを乗り越えて事業を成功に導くための鉄則について、最新の2026年度版の情報も踏まえながら詳しく解説します。特に、2026年5月施行の運用改定では「再生支援出口の明確化」と「伴走支援の強化」が重点的に見直されました。この改定ポイントについては、【2026年5月最新】405事業の改定重点ポイントを実務者が徹底解説!再生支援出口と伴走支援の強化へにて詳しく解説していますので、併せてご一読ください。

まず、405事業の基本的な目的と、どのような企業が利用対象となるのかを正しく確認しましょう。最新の詳細な手続きや要件については、中小企業庁が公開している『経営改善計画策定支援事業に関する手引き』や『マニュアル・FAQ』も必ずご確認ください。

405事業は、財務上の深刻な課題を抱える中小企業・小規模事業者が、国が認定した専門家である「認定経営革新等支援機関」(以下、認定支援機関)のサポートを受けながら、全取引金融機関合意の下で実現可能性の高い経営改善計画を策定し、それを実行していくことを支援する制度です。計画に基づく金融支援(リスケジュールや新規の再生融資など)と一体となって、企業の抜本的な再生を図ることを目的としています。

この制度を利用するためには、単に業績が悪いというだけでなく、経営者自身に経営改善への強烈な意欲があり、計画を血を流してでも実行することで将来的に収益力が回復し、借入金を返済できる見込み(事業のコア・コンピタンス)があることが大前提となります。「計画を作っても限界利益がマイナスのままで赤字が続く」ような場合は、そもそも計画に対する金融機関の同意(全行合意)が得られないため、利用は不可能です。

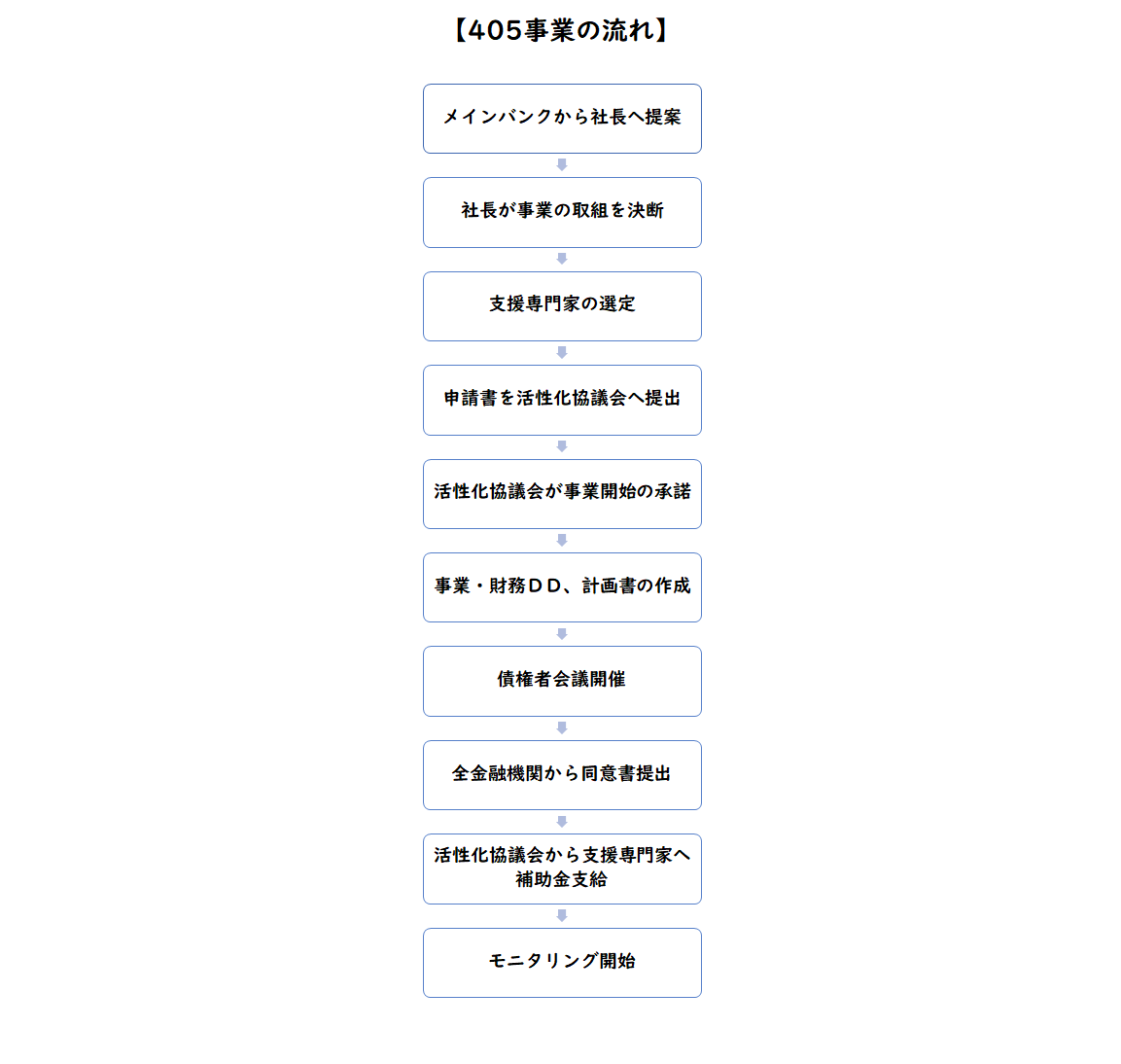

405事業は、事業者・金融機関・認定支援機関の「三者」が強固に連携して進めるのが特徴です。具体的な流れと費用補助の仕組みを見ていきましょう。

一般的な405事業の流れは以下の通りです。(実務上は、メインバンクから経営者へ活用提案があるケースが多く見られます)

405事業では、認定支援機関に支払う「①計画策定支援費用」と「②モニタリング費用(3年間分)」について、その合計額の最大3分の2が国から補助されます(事業者は残りの1/3を負担します)。

※【重要】補助率、上限額、対象経費などの制度詳細は随時変更される可能性があります。必ず利用を検討する時点で、中小企業庁のウェブサイト等で最新の情報を確認してください。

【AI経営参謀への無料診断依頼】

和田経営相談事務所が10年以上蓄積した財務ノウハウを完全学習したAIチャットボットが、24時間365日、登録不要であなたの決算書を診断します。

■ ご利用は簡単3ステップ

【入力プロンプト】

直近2期の決算書データを基に、当社が現在「405事業を活用して抜本的な経営改善計画を策定すべき段階」にあるか客観的に診断してください。また、405事業を利用した場合に、銀行から最も厳しく指摘・追及されそうな当社の財務上の最大の弱点(アキレス腱)を抽出してください。

※アップロードされたデータはAIの学習には一切使用されません。当事務所のプライバシーポリシーに基づき、機密情報は厳重に保護されますのでご安心ください。

この制度を活用することで、企業は以下のような巨大なメリットを享受できます。

さらに重要なのは、405事業は支援を受ける企業側だけでなく、実は融資を行う銀行側にとっても「担当者の莫大な業務負担軽減」や「融資先の格付け改善(引当金戻入益の発生)」といった巨大な実利的メリットが存在するということです。銀行の内部事情やメリットを経営者が深く理解しておくことで、銀行交渉をより有利に、かつ対等に進めることが可能になります。詳細については、以下の記事で徹底解説していますので、必ずお読みください。

[相互リンク:【銀行員向け】405事業活用のメリットとは?融資先支援と自行収益への貢献(2026年度版)]

メリットばかりに目を奪われがちですが、405事業には企業にとって命取りになりかねない恐ろしいデメリットも潜んでいます。計画が未達に終わったり、銀行の同意が得られなかったりした場合、時間と費用が無駄になるだけでなく、銀行からの信用が「回復不能なレベルで完全に失墜」します。この「405事業のデメリットと失敗原因」については、以下の記事で詳細に解説していますので、安易に申し込む前に必ず目を通してください。

[相互リンク:【405事業 徹底解説】経営改善計画策定支援とは?デメリットと失敗しない活用法(2026年度版)]

デメリットを回避し、事業再生を成功に導くためには、以下の4点が絶対条件となります。

405事業の成否を左右する大きな要素が、パートナーとなる認定支援機関選びです。以下の点を基準に、御社の命を預けられる真の専門家を見極めてください。

405事業の活用を検討するにあたり、自社がこの制度を利用して本当に成果を出せる状態にあるか、以下のチェックリストで自問自答してみてください。

チェックが多くつくほど、405事業の成功確率は高まります。逆に少ない場合は、利用を慎重に見送るか、まずは自社の経営姿勢を根本から正す必要があります。

「今の決算書で、銀行は追加融資をしてくれるだろうか?」「自社の財務は、客観的に見てどのレベルにあるのか?」その疑問、当事務所の「AI経営参謀」が今すぐにお答えします。和田経営相談事務所が10年以上蓄積した300以上の財務ノウハウを完全学習したAIチャットボットが、24時間365日、登録不要であなたの決算書を診断します。

【ご利用は簡単3ステップ】

AIが「元銀行員の厳しい審査目線」で、御社の強み、懸念点、そして今後の借入余力までを即座に客観的評価します。AI相手ですので、誰にも気兼ねすることなく、現在のリアルな評価を知ることができます。

(※アップロードされたデータはAIの学習には一切使用されず、当事務所のプライバシーポリシーに基づき機密情報は厳重に保護されますのでご安心ください)

まずは自社の「現在地」を正しく把握することが、次なる成長への第一歩です。どうぞお気軽に、画面右下のチャットから話しかけてみてください。

405事業(経営改善計画策定支援事業)は、専門家のハードな支援を受けながら緻密な経営改善計画を策定し、金融機関の支援を得て事業のV字回復を目指す上で、非常に有効かつ強力な制度です。

経営改善の道のりは決して平坦ではありません。しかし、正しいツール(405事業)を使いこなし、正しいパートナーと共に、正しい覚悟を持って臨めば、必ず道は拓けます。未来の優良企業を創り上げるための第一歩を、今すぐ踏み出してください。

「不適切な会計やどんぶり勘定を正し、銀行から真っ当な評価を受けられるクリーンで強靭な財務を作りたい」「405事業を確実に成功させ、メインバンクからの絶大な信用と金融支援を勝ち取りたい」と本気で願う経営者様へ。

和田経営相談事務所は、耳障りの良い言葉だけを並べるコンサルティングは行いません。元銀行員としての厳しい審査目線と、数多くの事業再生・405事業の現場で培った泥臭い実務経験に基づき、御社にとって真に実効性のある、銀行が納得できるレベルの経営改善計画の策定から実行まで、逃げずに伴走いたします。

※銀行を騙すような悪意のある粉飾決算や不誠実な資金調達のご相談につきましては、対応できかねますので何卒ご了承ください。

自社の現状を正しく把握し、本気の経営改善を目指す方は、ぜひ一度当事務所へご相談ください。

愛媛県松山市の中小企業診断士・FP1級技能士。

元銀行員(17年)および経営コンサルタント(15年)として計100社以上の支援実績を持つ財務・経営戦略の専門家。

「次のステージ(設備投資・事業拡大)」を目指す優良企業に向けた緻密な財務シミュレーションや銀行交渉のロジック構築に加え、客観的な【経営診断】を起点とした伴走型の会社成長支援を得意としています。支援の最終ゴールは、コンサルタントへの依存ではなく「企業の自走化」です。

当事務所の最大の強みは、代表・和田健一による【完全専任体制】です。担当者が変わる大手ファームとは異なり、極めて機密性の高い財務データの「情報漏洩リスクゼロ(究極の機密保持)」を絶対の約束としています。

愛媛県松山市 和田経営相談事務所 代表 和田健一(中小企業診断士/経済産業省認定 経営革新等支援機関)。

愛媛県松山市の中小企業診断士・FP1級技能士。

元銀行員(17年)および経営コンサルタント(15年)として計100社以上の支援実績を持つ財務・経営戦略の専門家。

「次のステージ(設備投資・事業拡大)」を目指す優良企業に向けた緻密な財務シミュレーションや銀行交渉のロジック構築に加え、客観的な【経営診断】を起点とした伴走型の会社成長支援を得意としています。支援の最終ゴールは、コンサルタントへの依存ではなく「企業の自走化」です。

当事務所の最大の強みは、代表・和田健一による【完全専任体制】です。担当者が変わる大手ファームとは異なり、極めて機密性の高い財務データの「情報漏洩リスクゼロ(究極の機密保持)」を絶対の約束としています。

愛媛県松山市 和田経営相談事務所 代表 和田健一(中小企業診断士/経済産業省認定 経営革新等支援機関)。