(2023年1月10日の制度開始を踏まえて、最新情報を反映した形で、1月11日加筆・修正しました)

「ゼロゼロ融資」借換制度(コロナ借換保証)が始まりました。

ポイントは、

✔ 借換と新たな資金調達、両方同時対応可能で、資金繰り改善が期待できること

✔ ゼロゼロ融資との違いは、「経営行動計画書の作成」と「金融機関の伴走支援」が要件であること

✔ 融資を受けることで、会社再建の取り組みを求められること

です。

融資を受けられれば、会社側にメリットがあります。また金融機関側も以下に記載した事情で、本気で融資推進してきます。

経営者として、どのように情報を収集し、どんなポイントに注意して借換制度を活用すれば良いのか、、、。

そのような観点で、今日は「ゼロゼロ融資」借換制度の有効活用法について、話してみたいと思います。

【目次】

ゼロゼロ融資は、コロナ禍で売上が減った中小企業を支援するため、政府系金融機関(日本公庫や商工中金)で2020年3月、民間金融機関(銀行や信用金庫)では2020年5月に始まりました。中小企業向けに新型コロナ資金繰り対策として実施した実質無利子・無担保融資のことです。

その後、民間は2021年3月、政府系は2022年9月で受付終了となっています。

中小企業庁によると、2020年8月末時点の融資実績は、政府系・民間金融機関を合わせて約243万件、約43兆円。

多くの中小企業の資金繰りが、この融資を受けることで、一時的に救われました。

金融機関側は(特に銀行や信用金庫など民間金融機関)、融資先の業績が急激に悪化する中、プロパー融資(民間金融機関が信用保証協会をつけず独自に実施する融資)を出しづらい状況でした。

そこに、①政府保証で貸し倒れリスクがない②金利負担が少なく融資先から喜ばれる、渡りに船の融資制度が出たため、融資枠の争奪戦となり、我先に融資先への提案を争いました。

中小企業は資金繰りに困り融資を受けたい、民間金融機関はノーリスクで融資量と金利が稼げて融資先からも喜ばれる、両者の思惑が重なり、爆発的に「ゼロゼロ融資」は売れたのです。

「ゼロゼロ融資」を受けた時、据置期間を1〜3年に設定していた企業が多く、返済開始にあたり、再度資金繰り不安が高まってきました。

そこで、「ゼロゼロ融資」の借換制度が導入されることとなりました。

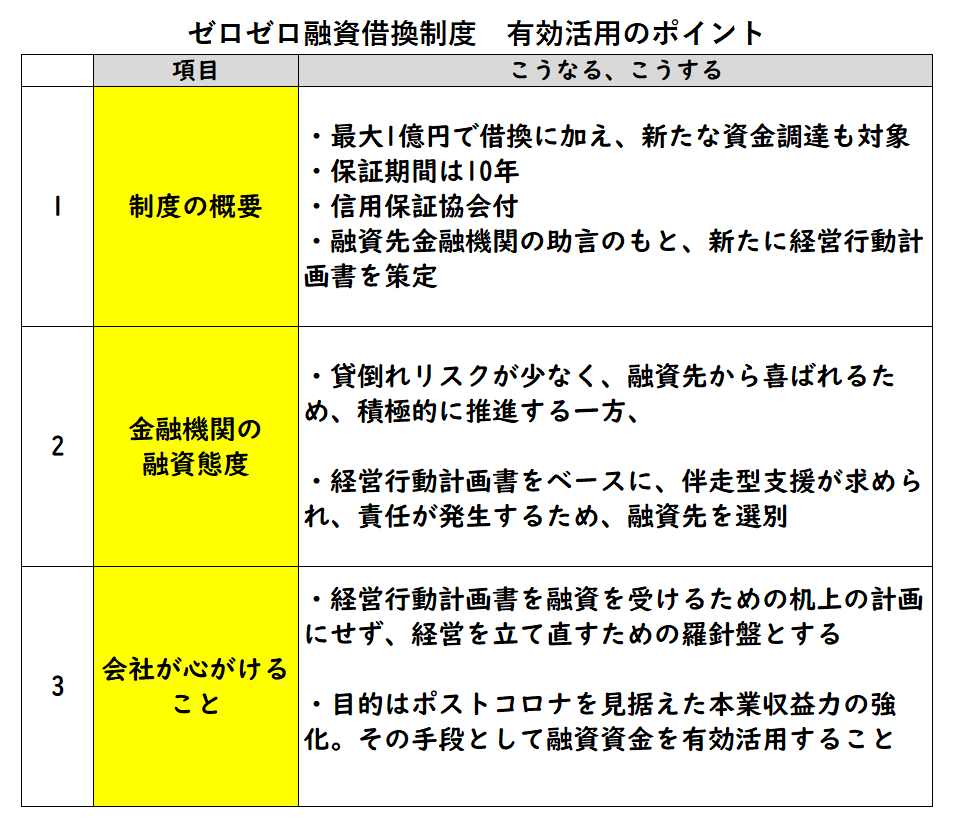

制度の概要は、以下です(中小企業庁作成「ゼロゼロ融資借換制度」のリーフレットより)。

【民間ゼロゼロ融資等の返済負担軽減のための保証制度】

❊保証限度額:(民間ゼロゼロ融資の上限額6千万円を上回る)1億円(100%保証の融資は100%保証で借り換え可能)

❊保証期間等:10年以内(据置期間5年以内)

❊保証料率:0.2%等(補助前は0.85%等)

❊売上高または利益率の減少要件(5%以上)、もしくはセーフティネット4号または5号の認定取得が要件。

❊金融機関による伴走支援、会社は経営行動計画書の作成が必要。

保証額は、ゼロゼロ融資の最大6,000万円から今回1億円に引き上げられるため、借り換えに加え、新たな資金調達も可能となります。

決して煽(あお)るわけではありませんが、前回の「ゼロゼロ融資」取り組み状況、プロパー融資しづらい環境、を勘案すると、民間金融機関からあなたの会社にも提案が来る可能性があります。

繰り返しますが、①政府保証のため貸し倒れリスクが少なく、②融資量を稼げて、③融資先から喜ばれる、、、。

民間金融機関にとっては、魅力的な制度だからです。

また、こうした魅力的で民間金融機関にメリットが大きい制度を、他の金融機関に奪われると大変です。

積極的な提案活動が開始されるでしょう。

ただし、①現在リスケジュール(元金返済猶予)中である②「ゼロゼロ融資」で資金使途違反をした③連続赤字である、などの企業は、こちらから融資申請しても審査に通らない可能性があります。このようなケースでは、融資交渉の難航が予想されます。以下【参考記事】のような場合は、融資が難しいかもしれません。

☟

【参考記事】銀行融資を断られる会社 6つの特徴

今回の借換制度が「ゼロゼロ融資」と違うところは、申請にあたり今後の事業計画書の作成が求められることです。

中小企業庁作成のリーフレットにはこう記されています。

融資要件:金融機関による伴走支援と経営行動計画書の作成が必要。

前回「ゼロゼロ融資」は、緊急避難的な意味合いが大きく、事業計画書(借換制度では経営行動計画書)などは不要でした。

今回は、ウィズコロナ時代に向けた収益化戦略が必要とされるのです。

会社が作成した経営行動計画書に、金融機関がお墨付き(確認サイン欄があります)を与え、業績改善をバックアップしていきます。

そこで、気を付けること。

今までと同じ過ちを犯してはダメです。

「融資を受けるため、とりあえず計画書らしきものを出す」

その結果、事業計画書(経営行動計画書)は机上の空論となり、「一時しのぎ」となってしまいます。

上記でお話ししたように、融資を受けるには、経営行動計画書の作成が要件になっています。

経営行動計画書とは、事業計画書をA4シート1枚に圧縮したもので、中小企業庁のホームページにサンプルが掲載されています。

リンクを添付しますね。☟

以下の流れです。

①現状分析

・外部環境や事業の強み・弱み

・経営状況・財務状況

・課題

②財務分析

・売上増加率(売上持続性)(%)

【計算式】(売上高/前年売上高)-1

・営業利益率(収益性)(%)

【計算式】営業利益/売上高

・労働生産性(生産性)(千円)

【計算式】営業利益/従業員数

・EBITDA(イービット・ディーエー)有利子負債倍率(健全性)(倍)

【計算式】(借入金-現預金)/(営業利益+減価償却費)

・営業運転資本回転期間(効率性)(か月)

【計算式】(売上債権+棚卸資産-買入債務)/月商

・自己資本比率(安全性)(%)

【計算式】純資産/総資産

③具体的なアクションプラン

・課題に対して、具体的にいつ何をするか

④収支計画及び返済計画

・その結果、どのような収支となり、借入金の返済はどのように進むか

すでにフォーマットはあるので、上記の様な項目を埋めていくことになります。

金融機関にお願いすれば、慣れていない難しい財務分析などについては、助言をしてくれるでしょう。

ただ、融資制度の設計として、「会社が主体となって金融機関と対話をしながら経営行動計画書を作成すること」になっています。

あくまでも作成主体は会社。「具体的なアクションプラン」などは、経営者が中心となり、実現性が高く効果のある取り組みを記載しましょう。収支計画もアクションプランとリンクしたものとします。

この具体策を実施すれば、数値はこのようになる。悩んで作成することで、経営力が高まります。

繰り返しますが、融資を受けるための数字合わせをして、その結果、経営行動計画書が机上の空論になってはダメです。

目先の資金が必要な気持ちは分かります。

資金がないと会社は回りませんから。

ただ、目的は事業継続を可能とする会社経営の安定化・収益化で、融資はそのための手段です。

融資を受けることが目的化してしまうと、一時的に助かっても、しばらくするとまた危機はやってきます。

いつまでたっても負のサイクルから抜け出せません。

そこで、借換融資を受けるにあたり、事業計画書作成に本気で取り組んでみるのです。

しっかりとした事業計画書が出来上がれば、記載する部分をピックアップして、経営行動計画書に移し替えることができます。

ちなみに、最近の銀行の融資態度について、私が現場で感じていることを以下記事にまとめていますので、参考にしてください。

【関連記事】コンサル現場で感じる銀行の融資態度変化 ~ポストコロナの銀行融資をどう対策するか~

私は、経営改善のための事業計画書策定支援と、その後のフォローアップを主たる業務としています。

開業後今まで11年で、30社以上の事業計画書作成のお手伝いをしてきました。支援期間は計画書作成期間が3~6か月程度、フォローアップ(継続支援の希望があれば)で2~5年程度です。

事業計画書作成のうえで大切にしているのは、現状分析です。そして、現状分析を踏まえた対策立案です。

現状の問題点と経営課題の把握について、社長と意見交換に時間を費やします。

社長とのディスカッションでは、客観的視点を提供します。

現状の課題が正しく把握できれば、その後課題を改善するための対策を立案し、実行していただき、実施状況を確認していきます。

会社の置かれている状況により、解決策は様々ですが、収益化するための方向性は、以下の様な事でしょう。

✔ 値上げ(そのための取引先別、商品別、事業部門別の採算分析が重要)

【参考記事】【値上げ根拠計算シート付】値上げのタイミング ~値上げの考え方と根拠~

✔ 付加価値の高い商品、サービスの開発

✔ 不採算部門や店舗の撤退、閉鎖(そのための店舗別、商品別、事業部門別の採算分析が重要)

【参考記事】不採算部門からの撤退、どう判断する??

✔ 適正人員配置(従業員ごとの収益貢献の把握、従業員の評価制度、コミュニケーション強化の仕組み、などが必要)

【参考記事】【計算シート付】人件費を判定する3つの指標 ~経営者は何を基準に適正人件費を考えれば良いか~

✔ 生産性の向上(作業工程の見直し、組織の組み換え、設備投資計画立案)

✔ コスト削減(製造コストや販売管理コストの把握、削減するもの・削減するための方法、逆に予算付けするものの選定)

【参考記事】【コスト削減確認シート付】営業利益がマイナス。会社を立て直すコスト削減の具体的方法

✔ 不稼働資産をどうするか(売却するか、有効活用するかなど)

このような視点で社長と意見交換し、対策を考えていきます。その課題を解決する手段として、融資の導入があります。

「ゼロゼロ融資」借換制度を使う際は、「目先の資金手配だけではなく、経営を抜本的に見直しましょう」と提案してきました。

会社を立て直す事業計画を作るために使える、国の補助制度があるので紹介します。

「405事業」と言います。事業を計画を作るうえで、国が認定した専門家に支払う謝金の補助制度です。

このような補助制度を利用して、資金調達をしながら経営を立て直せれば、助かりますよね。

詳しくはこちら(中小企業庁ホームページ)を参考ください。

私もこの405事業を活用し、今まで7社の経営再建のお手伝いをしました。以下の記事に405事業の流れを説明していますので、参考ください。

【参考記事】405事業(経営改善計画策定支援事業)を使って赤字経営を立て直す!その注意点

興味がある方は、この記事下部のお問い合わせフォームか、ホームページの経営のご相談ボタンからご連絡ください。

以上、「ゼロゼロ融資借換制度の有効活用」について、お話ししてきました。

もし取り組むなら、この制度を一時的な資金繰り問題解決ではなく、「会社経営の立て直し」に使いたいものです。

この記事が、今後の「ゼロゼロ融資」借換制度導入の経営判断に役立ち、その結果、会社の成長につながりますと幸いです。

以下に、この記事のポイントをまとめます。

本文でもお話ししましたが、今後近いうちに民間金融機関から「ゼロゼロ融資」借換制度の提案があると思います。

融資導入の話を中心にしましたが、「断る」という選択肢もあります。

融資を受けると返済が発生します。

また、不要な資金を借りてしまうと、経営に油断が生じることがあります。

過大な設備投資をしてしまったり、余剰人員を抱えてしまったり。

それが出来れば、苦労しないのですが、一番良いのは「融資残高が少ない」、究極は「融資がゼロの状態」だからです。

特に事業承継により次世代へのバトンを渡すときには、できるだけ身軽な形で引き継ぎたいものです。

【この問題に対処する担当コンサルタント】プロフィール

【お手伝いの際の考え方】

【サービス料金メニュー】こちら

【ご契約までの流れはこちら】ご契約までの流れ

【この記事の問題を解決するための手段はこちら】

【関連記事】

メインバンクとの距離感に悩む経営者 ~メインバンクとの融資取引確認法~

銀行融資と不動産担保 ~担保があるのに、融資してくれないわけ~

この記事の様なことで悩んでいる経営者のあなた。お問い合わせはこちらから(暗号化対応をしているので、コメントやメールアドレスが外部に漏れることはありません。24時間コメント受付、返信は翌営業日以降になることがあります)。☟

地方銀行に17年勤務しながら、2011年に中小企業診断士の資格を取得。資格取得後、独立開業。2015年に経済産業省から経営革新等支援機関に認定されている。

独立後14年に亘り、「金融のことも経営のことも両方わかる経営コンサルタント」として、

中小企業支援に携わる。経営力強化、赤字立て直し、財務体質改善、資金調達支援など、100社以上の支援実績がある。

金融知識、財務知識を活かし、中小企業の経営課題解決に特化した経営コンサルタントとして活動している(2025年時点)。

地方銀行に17年勤務しながら、2011年に中小企業診断士の資格を取得。資格取得後、独立開業。2015年に経済産業省から経営革新等支援機関に認定されている。

独立後14年に亘り、「金融のことも経営のことも両方わかる経営コンサルタント」として、

中小企業支援に携わる。経営力強化、赤字立て直し、財務体質改善、資金調達支援など、100社以上の支援実績がある。

金融知識、財務知識を活かし、中小企業の経営課題解決に特化した経営コンサルタントとして活動している(2025年時点)。

和田経営相談事務所代表 和田 健一