「会社全体ではなんとか黒字を保っているが、手元の現金が全く増えず、資金繰りが一向に楽にならない…」

「複数の事業や店舗を展開しているが、明らかに足を引っ張っている『赤字部門』がある気がしてならない…」

「不採算部門から撤退しなければならないと頭では分かっているが、長年のしがらみや従業員の顔が浮かび、決断を下せない…」

【目次】

愛媛県を中心に全国の優良企業の財務戦略を支援する和田経営相談事務所の見解は、不採算部門を情やしがらみで放置することは、優良部門が血の滲むような努力で稼ぎ出した利益(キャッシュ)をドブに捨てる背信行為であり、銀行から「経営管理能力ゼロ」の烙印を押される最悪の経営判断であると断言します。

複数の事業部門や店舗、幅広い商品ラインナップを持つ企業にとって、「不採算部門(赤字事業)」の存在は、会社全体の財務体質を根底から腐らせるガン細胞です。しかし、過去に投下した巨額の設備投資、長年苦楽を共にしてきた従業員の雇用、あるいは「自分が立ち上げた事業だから」という経営者個人の強烈な愛着(エゴ)が邪魔をして、「不採算部門の撤退」という極めて重い意思決定は、常に限界まで先延ばしにされがちです。

この記事では、元銀行員の冷徹な審査目線と、数多くの事業再生(止血作業)の修羅場をくぐり抜けてきたコンサルタントの実務経験から、赤字の元凶をあぶり出す「部門別採算管理」の鉄則、経営者が逃げずに直視すべき「不採算部門の撤退基準」、そして社内と銀行を納得させ、血を流してでも断行するための具体的な撤退手順と意思決定プロセスについて、徹底的に解説します。

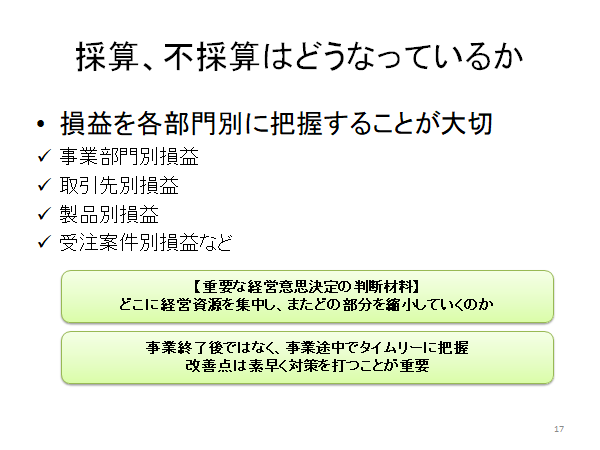

「なんとなくあの店は赤字だろう」という社長の勘に頼っているうちは、絶対に撤退の意思決定は下せません。まずは、赤字の震源地を冷徹な「数字」で完全に特定する仕組みが必要です。

不採算部門とは、利益を生み出すどころか、日々の営業活動を通じて会社の貴重な現金(キャッシュ)を継続的に流出させ、他の優良事業の足を強烈に引っ張っている事業単位(店舗、製品ライン、特定の取引先など)を指します。

不採算部門を正確に特定(ロックオン)するためには、会社全体の損益計算書(P/L)をどんぶりで見るのをやめ、「部門別採算管理」というメスを入れることが不可欠です。

これらのセグメントごとに、「売上高」から、その部門で直接発生した「原価(仕入など)」と「直接経費(その部門専属の人件費、家賃、広告費など)」を厳密に差し引き、部門ごとの「真の利益(限界利益および部門貢献利益)」を算出します。

本社経費(社長の給与や総務の経費)を配賦する前の段階で、すでに赤字(部門貢献利益がマイナス)になっている部門は、「存在しているだけで会社の現金を減らし続けている」という致命的な状態であり、即時撤退のレッドカード対象となります。

不採算部門が数字で明確に特定できても、多くの経営者はそこから「撤退」の判子を押すことができません。そこには経営者特有の重い心理的バイアスが働いています。

「自分が社長就任時に肝いりで立ち上げた肝いり事業だから」「多額の設備投資(借金)をしてしまったから」「長年頑張ってくれている店長をクビにはできない」……。こうした、過去に費やした資金や時間(サンクコスト=埋没費用)への執着や、個人的な情が、合理的な経営判断を激しく鈍らせます。「あと半年頑張れば、景気も回復して黒字になるはずだ」という何の根拠もない希望的観測に逃げ込み、決断を先延ばしにすることで、会社の傷口は修復不可能なレベルまで拡大していきます。

だからこそ、我々のような外部の財務コンサルタントが介入し、客観的な「データの暴力」で経営者の目を覚まさせる必要があります。「社長、このA部門は過去3年間で累計5,000万円の現金を食いつぶしています。このままいけば、来期には優良なB部門の利益を全て吹き飛ばし、会社全体が資金ショートします」と、「撤退しなかった場合の破滅的な未来(キャッシュの枯渇)」を具体的な数字で突きつけることで、経営者はようやく重い腰を上げるのです。

[関連記事:経営者の意思決定はなぜ遅れるのか?5つの傾向と対策]

■ ご利用は簡単3ステップ

【入力プロンプト】

直近2期の決算書と部門別データを基に、当社の事業ポートフォリオの中で「直ちに撤退(または抜本的リストラ)を検討すべき不採算部門」を客観的な数値(限界利益率やキャッシュフロー貢献度)から特定してください。また、もしその部門から今すぐ撤退した場合、会社全体の営業利益と資金繰り(現預金残高)がどう劇的に改善されるか、シミュレーション結果を提示してください。

※アップロードされたデータはAIの学習には一切使用されません。当事務所のプライバシーポリシーに基づき、機密情報は厳重に保護されますのでご安心ください。

経営者の「情」を排除し、銀行の審査部も納得する合理的な意思決定を下すためには、あらかじめ冷徹な「撤退基準(デッドライン)」を社内ルールとして設定しておくことが不可欠です。

「撤退」の意思決定を下したら、あとは感情を捨て、会社へのダメージを最小限に抑えるための「撤退手順(クローズ・プラン)」を軍事作戦のように粛々と実行するのみです。

取締役会等で撤退を正式決定し、Xデー(営業終了日)から逆算した緻密なスケジュールを引きます。誰が、いつ、どこに、どうやって伝えるか。違約金や退職金など「撤退にかかる特別損失(キャッシュアウト)」がいくらになるかを厳密に見積もります。

[関連記事:固定資産除却損とは?原因と財務への影響]

撤退に伴って発生した解約違約金、固定資産の除却損、在庫の評価損、人員整理費用などを、決算書において「特別損失」として一気に計上します。単年度の最終利益は大幅な赤字になりますが、これこそが会社の中に溜まっていた「膿(ウミ)」を完全に排出した証拠であり、翌期からの営業利益のV字回復(V字ターン)に向けた力強いスタートラインとなります。

不採算部門から撤退するという意思決定は、経営者にとって身を切られるような辛い作業です。しかし、経営者の本当の仕事は「全ての事業を守ること」ではなく、「会社という器と、そこで働く大多数の社員の生活を守り抜くこと」です。

傷が浅いうちに「やめる」決断を下せる経営者だけが、銀行からの強烈な信用を勝ち取り、次の成長ステージへと会社を導くことができるのです。

「税理士任せの不適切な会計やどんぶり勘定を正し、銀行から真っ当な評価を受けられるクリーンで強靭な財務を作りたい」「不採算部門から撤退すべきか迷っているが、客観的なデータ分析と、銀行を納得させる撤退シナリオ(事業計画)の策定をプロに支援してほしい」と本気で願う経営者様へ。

和田経営相談事務所は、耳障りの良い言葉だけを並べるコンサルティングは行いません。元銀行員としての厳しい審査目線と、数多くの事業再生・リストラ現場で培った泥臭い実務経験に基づき、御社の「膿」を出し切り、筋肉質な財務体質へと生まれ変わるための痛みを伴う改革に、逃げずに伴走いたします。

※銀行を騙すような悪意のある粉飾決算や不誠実な資金調達のご相談につきましては、対応できかねますので何卒ご了承ください。

自社の現状を正しく把握し、本気の経営・財務改善を目指す方は、ぜひ一度当事務所へご相談ください。

愛媛県松山市の中小企業診断士・FP1級技能士。

元銀行員(17年)および経営コンサルタント(15年)として計100社以上の支援実績を持つ財務・経営戦略の専門家。

「次のステージ(設備投資・事業拡大)」を目指す優良企業に向けた緻密な財務シミュレーションや銀行交渉のロジック構築に加え、客観的な【経営診断】を起点とした伴走型の会社成長支援を得意としています。支援の最終ゴールは、コンサルタントへの依存ではなく「企業の自走化」です。

当事務所の最大の強みは、代表・和田健一による【完全専任体制】です。担当者が変わる大手ファームとは異なり、極めて機密性の高い財務データの「情報漏洩リスクゼロ(究極の機密保持)」を絶対の約束としています。

愛媛県松山市 和田経営相談事務所 代表 和田健一(中小企業診断士/経済産業省認定 経営革新等支援機関)。

愛媛県松山市の中小企業診断士・FP1級技能士。

元銀行員(17年)および経営コンサルタント(15年)として計100社以上の支援実績を持つ財務・経営戦略の専門家。

「次のステージ(設備投資・事業拡大)」を目指す優良企業に向けた緻密な財務シミュレーションや銀行交渉のロジック構築に加え、客観的な【経営診断】を起点とした伴走型の会社成長支援を得意としています。支援の最終ゴールは、コンサルタントへの依存ではなく「企業の自走化」です。

当事務所の最大の強みは、代表・和田健一による【完全専任体制】です。担当者が変わる大手ファームとは異なり、極めて機密性の高い財務データの「情報漏洩リスクゼロ(究極の機密保持)」を絶対の約束としています。

愛媛県松山市 和田経営相談事務所 代表 和田健一(中小企業診断士/経済産業省認定 経営革新等支援機関)。