前回に引き続き、第2回目の今回は、損益計算書編です。

損益計算書は、1年間の売上や利益を現しているものです。銀行員が見ていることは、以下のようなことです。

①売上の推移はどうなっているか

売上の増減傾向はどうなっているか、3期間程度の決算書を並べて時系列で見ていきます。増減の要因を分析します。

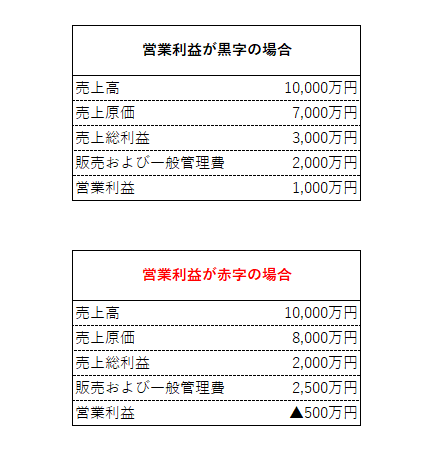

②利益の推移はどうなっているか

利益も売上総利益、営業利益、経常利益、当期利益といろいろな種類があります。特に、利息支払い後の借入元金の返済財源である、経常利益を重視します。各利益の3か年の推移を把握します。金額とともに、売上との比率を確認します。大きな増減について、要因を分析します。

③営業利益で支払利息は支払できるか

専門用語で、インタレストカバレッジレシオと言います。算式は (営業利益+受取利息・配当金)/(支払利息+割引料)×100 です。この指標が100%を下回れば、本業の収益で利息が支払えないということになり、厳しい評価になります。

④特別損益の内容はなにか

最終的に当期利益の黒字がでていたとしても、例えば、経常利益までが赤字で、不動産等の売却により特別利益を計上した場合などは、一過性で黒字計上したと見ます。また、逆に最終当期利益が赤字であっても、固定資産の除却損等を計上した場合などは、一過性の赤字とみて、あまりマイナス材料としてみません。固定資産の除却損は、キャッシュの流出を伴わないからです。

【参考記事】固定資産除却損とは過去の投資失敗 ~財務への影響を軽視してしまうのはなぜか~

⑤法人税は支払われているか

地域社会に対する貢献度を判断します。

銀行が、損益計算書で最も重視することは、利益(減価償却含む)で借入金元金を返済してもらえるのかということです。(税引き後利益+減価償却=借入金返済財源)これを確認するため、上記のような内容をチェックしているのです。

ちなみに、決算書のコピーを渡したとき、「中を拝見させていただいてもいいですか。」と言い、中身を開いて一言、二言コメントする銀行員なら、まあ及第点です。

中には、そのまま中身も確認せずに、カバンにしまいこむ銀行員もいます。経営者としては寂しいものです。決算書は、企業にとって大切なものなのです。その辺を観察していると、その銀行の特徴が見えてくるかもしれません。

【この記事を書いた人はこんな人】プロフィール

【関連記事】

銀行から見て首をひねりたくなる決算書⑤~赤字なのに役員報酬、接待交際費が多額~

財務改善、経営力強化に関するお問い合わせは、こちらからどうぞ。☟

地方銀行に17年勤務しながら、2011年に中小企業診断士の資格を取得。資格取得後、独立開業。2015年に経済産業省から経営革新等支援機関に認定されている。

独立後13年に亘り、「金融のことも経営のことも両方わかる経営コンサルタント」として、

中小企業支援に携わる。経営力強化、赤字立て直し、財務体質改善、資金調達支援など、100社以上の支援実績がある。

金融知識、財務知識を活かし、中小企業の経営課題解決に特化した経営コンサルタントとして活動している(2024年時点)。

地方銀行に17年勤務しながら、2011年に中小企業診断士の資格を取得。資格取得後、独立開業。2015年に経済産業省から経営革新等支援機関に認定されている。

独立後13年に亘り、「金融のことも経営のことも両方わかる経営コンサルタント」として、

中小企業支援に携わる。経営力強化、赤字立て直し、財務体質改善、資金調達支援など、100社以上の支援実績がある。

金融知識、財務知識を活かし、中小企業の経営課題解決に特化した経営コンサルタントとして活動している(2024年時点)。

和田経営相談事務所代表 和田 健一