「決算書に出てくる『役員借入金』と『役員貸付金』、名前は似ているけれど何が違うの?」

「税理士から『役員貸付金が多いと銀行の評価が悪くなる』と言われたが、本当だろうか?」

「社長である自分が会社にお金を貸した場合、決算書ではどの勘定科目で処理するのが正解?」

【目次】

愛媛県を中心に全国の優良企業の財務戦略を支援する和田経営相談事務所の見解は、決算書における「役員借入金」と「役員貸付金」は、単なる会計上の処理の問題ではなく、経営者の公私混同の有無や企業のガバナンス(統治)のレベルを銀行が直接測るための「踏み絵」であり、特に「役員貸付金」の放置は融資ストップに直結する極めて危険な状態であると断言します。

会社の決算書に頻繁に登場する「役員借入金」と「役員貸付金」。言葉は似ていますが、その意味合いや銀行からの見られ方(審査の評価)は180度異なります。特に中小企業では、オーナー社長と会社のお金の境界線が曖昧になりがちなため、これらの勘定科目(代表者勘定)が多額に発生しやすい傾向にあります。

しかし、その恐ろしい本質を正しく理解しておかないと、社長が気づかないうちに銀行からの信用が地に落ち、いざという時に融資を断られたり、会社の隠れた資金繰り悪化を見過ごしたりする致命的な原因となります。

この記事では、元銀行員の厳しい審査目線から、役員借入金と役員貸付金の定義、決算書上の見え方、発生する根本的な理由、そして銀行がこれらをどう評価するのか(特に「役員貸付金=最悪の不良資産」と見なす恐怖のロジック)について、徹底的に解説します。

まずは、「役員借入金」について解説します。これは「社長個人のポケットマネーを会社に入れた場合」の答えとなる勘定科目です。

役員借入金とは、会社が社長や役員個人からお金を借りている状態を示す勘定科目です。会社という法人格から見れば「社長への借金」であるため、貸借対照表(B/S)の右側、「負債の部」に計上されます。

これが生じる主な理由は以下の通りです。

「役員借入金」という勘定科目名がズバリ明記されていれば分かりやすいのですが、中小企業の実務では、銀行借入などと合算されて、単に「短期借入金」や「長期借入金」の中に紛れ込んでしまっているケースが多々あります。

自社の役員借入金の正確な金額を把握するには、決算書の別表である「勘定科目内訳明細書」の借入金の内訳を必ず確認する必要があります。

役員借入金は会計上は「負債(借金)」ですが、銀行の審査においては必ずしもネガティブに捉えられるわけではありません。中小企業の場合、社長=大株主であり、会社が苦しい時に社長が会社に対して強硬に返済を迫ることは事実上あり得ないからです。

そのため銀行は、役員借入金を「社長が会社に出資しているのと同じだ」とみなし、「実質的な自己資本(疑似資本)」として負債から除外し、自己資本比率を高く(プラスに)評価し直してくれるケースがよくあります。

ただし、役員借入金が毎年雪だるま式に増えている状態は、「本業でキャッシュを稼げず、社長個人のサイフから補填し続けている(=構造的な大赤字)」という最悪の経営状態を示唆しているため、根本的な収益改善が急務であることに変わりはありません。

次に、役員借入金とは全く性質が異なり、銀行が最も忌み嫌う「役員貸付金」について解説します。

役員貸付金とは、会社が社長や役員個人にお金を貸し付けている状態を示す勘定科目です。会社から見れば「社長への債権(貸付)」であるため、貸借対照表の左側、「資産の部」に計上されます。

これが生じる主な理由は以下の通りです。

役員貸付金も、「短期貸付金」や「長期貸付金」に含まれていたり、タチが悪いと「仮払金」や「立替金」といった科目で長期間カモフラージュされていることもあります。これも「勘定科目内訳明細書」で内容を精査しなければ実態は分かりません。

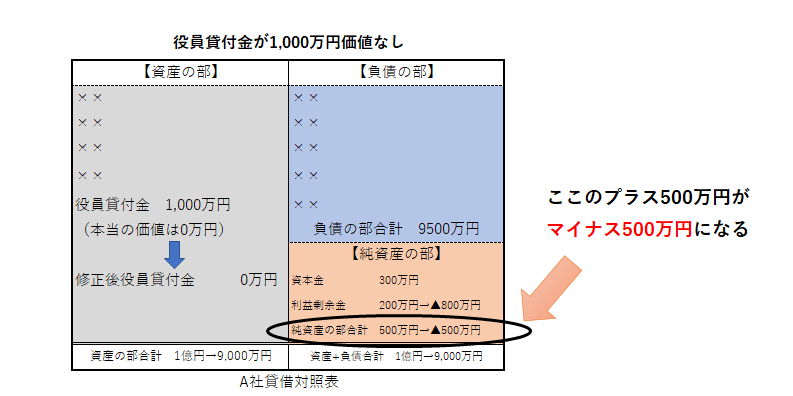

役員貸付金は、銀行の融資審査において最も嫌悪され、融資ストップの直接的な原因となる「猛毒」の勘定科目です。理由はシンプルで、「会社が銀行から借りた大切なお金を、社長が個人的に横領している(公私混同)」と見なされるからです。

その結果、決算書上は立派な資産超過(黒字)に見えても、銀行の裏の計算では「役員貸付金を差し引いたら実質債務超過(倒産状態)だった」と判定され、融資が即座に否決されるのです。

[関連記事:銀行が嫌う決算書 – 追加融資が難しい低評価の決算書とは]

最も恐ろしいのは、経営者自身が「自分が会社から多額のお金を借金している」という認識がないまま、税理士任せで数千万円規模にまで役員貸付金が膨れ上がっているケースが頻発していることです。これは、日々の経理処理がルーズで、どんぶり勘定が常態化している企業の典型的な末路です。

■ ご利用は簡単3ステップ

【入力プロンプト】

直近2期の決算書データを基に、当社の貸借対照表の中に「役員貸付金」や「仮払金」といった銀行から不良資産と見なされるリスクのある代表者勘定が潜んでいないか客観的に診断してください。もし存在する場合、それを銀行査定の通りに全額マイナスして実態バランスシート(実態B/S)を引き直し、当社が実質債務超過に陥っていないかシミュレーションしてください。

※アップロードされたデータはAIの学習には一切使用されません。当事務所のプライバシーポリシーに基づき、機密情報は厳重に保護されますのでご安心ください。

役員借入金も役員貸付金も、まともな企業経営を行う上では「どちらも存在しない(ゼロである)状態」が理想です。もし自社の決算書にこれらが存在する場合、直ちに解消に向けたアクションを起こさなければなりません。

銀行からの信用失墜を防ぐため、役員貸付金の解消は絶対に後回しにしてはならない最優先課題です。

解消方法としては、社長個人の預金から会社へ全額現金で返済する、社長の月々の役員報酬を減額して相殺する、最終的に社長の役員退職金と相殺する、などの荒療治が必要です。(※ただし、源泉所得税などの複雑な税務問題が絡むため、実行前に必ず財務に強い専門家への相談が必須です。)

役員借入金についても、負債が膨らみすぎるのは見栄えが悪いため、整理を検討します。

[関連記事:役員借入金 5つの減らし方 メリット・デメリット]

最も重要なのは、今後二度とこのような「社長と会社の金の混同(代表者勘定)」を発生させないための、厳格な社内体制づくりです。

社長個人のカードで会社の経費を払わない、会社の口座から社長の生活費を引き出さない、領収書のない出金は一切認めない。この「当たり前の経理ルール(ガバナンス)」を徹底することが、銀行から信用される優良企業への第一歩です。

役員借入金と役員貸付金は、決算書の中でも「経営者のモラルと会社の財務リテラシー」を最も残酷に映し出す鏡です。

社長個人のお金と会社のお金を明確に切り離すこと。それこそが、どんぶり勘定から脱却し、銀行を対等なビジネスパートナーとして迎え入れるための絶対条件となります。

[関連記事:決算書を理解して会社を成長させる – 代表者勘定があるとどうなる?]

「税理士任せの不適切な会計やどんぶり勘定を正し、銀行から真っ当な評価を受けられるクリーンで強靭な財務を作りたい」「自社の決算書に潜む役員貸付金を解消し、銀行からの融資を引き出せる実態B/Sに改善したい」と本気で願う経営者様へ。

和田経営相談事務所は、耳障りの良い言葉だけを並べるコンサルティングは行いません。元銀行員としての厳しい審査目線と、数多くの財務改善現場で培った泥臭い実務経験に基づき、御社の決算書を「銀行がひれ伏すクリーンな財務」へと浄化するための抜本的な改善戦略をご提案いたします。

※銀行を騙すような悪意のある粉飾決算や不誠実な資金調達、計画的な資産隠し等のご相談につきましては、対応できかねますので何卒ご了承ください。

自社の現状を正しく把握し、本気の経営改善を目指す方は、ぜひ一度当事務所へご相談ください。

愛媛県松山市の中小企業診断士・FP1級技能士。

元銀行員(17年)および経営コンサルタント(15年)として計100社以上の支援実績を持つ財務・経営戦略の専門家。

「次のステージ(設備投資・事業拡大)」を目指す優良企業に向けた緻密な財務シミュレーションや銀行交渉のロジック構築に加え、客観的な【経営診断】を起点とした伴走型の会社成長支援を得意としています。支援の最終ゴールは、コンサルタントへの依存ではなく「企業の自走化」です。

当事務所の最大の強みは、代表・和田健一による【完全専任体制】です。担当者が変わる大手ファームとは異なり、極めて機密性の高い財務データの「情報漏洩リスクゼロ(究極の機密保持)」を絶対の約束としています。

愛媛県松山市 和田経営相談事務所 代表 和田健一(中小企業診断士/経済産業省認定 経営革新等支援機関)。

愛媛県松山市の中小企業診断士・FP1級技能士。

元銀行員(17年)および経営コンサルタント(15年)として計100社以上の支援実績を持つ財務・経営戦略の専門家。

「次のステージ(設備投資・事業拡大)」を目指す優良企業に向けた緻密な財務シミュレーションや銀行交渉のロジック構築に加え、客観的な【経営診断】を起点とした伴走型の会社成長支援を得意としています。支援の最終ゴールは、コンサルタントへの依存ではなく「企業の自走化」です。

当事務所の最大の強みは、代表・和田健一による【完全専任体制】です。担当者が変わる大手ファームとは異なり、極めて機密性の高い財務データの「情報漏洩リスクゼロ(究極の機密保持)」を絶対の約束としています。

愛媛県松山市 和田経営相談事務所 代表 和田健一(中小企業診断士/経済産業省認定 経営革新等支援機関)。