【目次】

多くの経営者にとって、銀行融資による資金調達は事業拡大に不可欠なエンジンです。しかし、すでに一定の売上と利益を確保し、次のステージ(設備投資、事業拡大、M&Aなど)を見据えている優良企業であっても、「現在の借入金が適正水準なのか」「あとどれだけ有利な条件で資金を引けるのか」という明確な基準を持たないケースが散見されます。

一般的に、借入金は少ない方が安全だと言われます。しかし、和田経営相談事務所の支援実績に基づく結論は異なります。過度な無借金経営への執着や、自社の適正な「借入限界値」を知らないことは、絶好の投資機会を逃す「成長の機会損失」に直結します。

経営者が真に把握すべきは、「倒産しないための資金繰り」ではなく、「将来の利益を最大化するための最適な財務レバレッジ」です。本記事では、愛媛の現場で泥臭く培ってきた元銀行員ならではの冷徹な視点から、銀行が企業を評価する「真の借入適正額」のロジックを公開します。

銀行融資のうち、決算日から1年以内に返済期限が到来するものを「短期借入金」と呼びます。教科書的には「日々の運転資金を一時的に賄うもの」とされています。

しかし現場の真実は、事業を継続する限り常に必要となる運転資金は、期日が来たら同額で借り換えを繰り返す「コロガシ融資」として実質的に固定化されるのが常識です。この「常に必要な資金」がいくらなのかを論理的に算出できなければ、銀行と対等な交渉は不可能です。

当事務所が推奨する「必要運転資金」の算出フォーマットは以下の通りです。

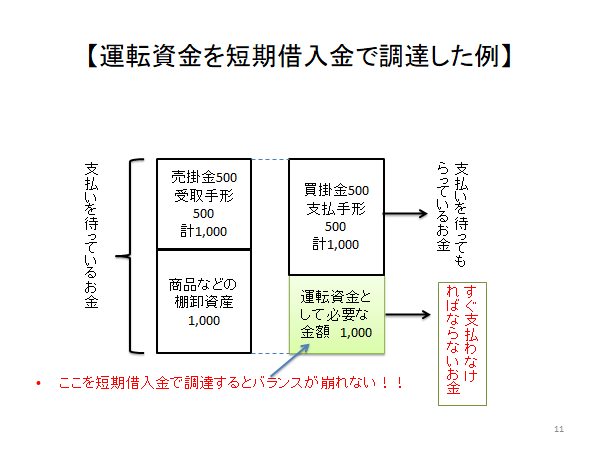

必要運転資金 = (売掛金 + 受取手形 + 在庫) - (買掛金 + 支払手形)

【図解:運転資金の計算例】

(例:単位 万円)

・売掛金: 500

・受取手形: 500

・在庫: 1,000

・買掛金: 500

・支払手形: 500

計算: (500 + 500 + 1,000) - (500 + 500) = 2,000 - 1,000 = 1,000万円

この計算で算出された金額内での短期借入は、事業継続に必要な「正常な借入」とみなされます。

逆に言えば、短期借入金がこの必要運転資金を大幅に超過している場合、銀行側は「赤字補填や不要な在庫の滞留に資金が流出しているのではないか」と強い警戒感を抱きます。優良企業であっても、このバランスが崩れていれば、新規の成長投資向け融資の審査において大きなマイナス評価となります。

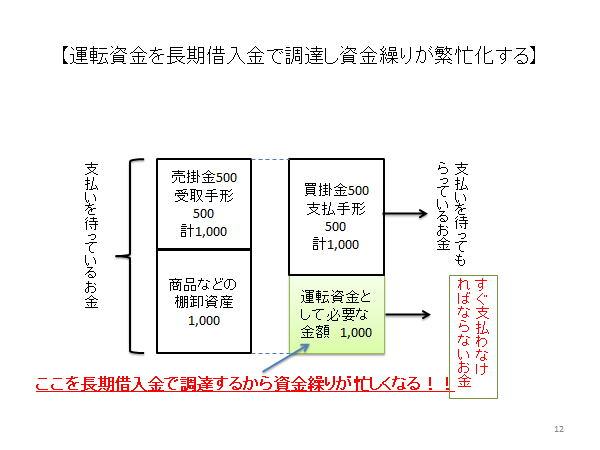

返済期限が1年を超える「長期借入金」は、原則として長期的な利益を生み出す「設備投資」に充当されるべきものです。

しかし、昨今の現場で頻発しているのが、実質的な設備投資を行っていないにも関わらず、多額の長期借入金を抱えているケースです。コロナ禍の緊急融資(ゼロゼロ融資など)によって膨らんだ負債は、将来の投資余力を著しく奪っています。銀行は現在、単なる資金繰り支援から、企業の「真の収益力」と「再生・成長の可能性」を見極めるフェーズへと完全に移行しています(参考:[銀行がどのような会社を支援し、どのような会社を見捨てるのか])。

長期借入金が適正かどうかを判断する上で、銀行が最も重視するのが「返済財源」です。

当事務所の見解として、以下の簡易計算式で自社の返済能力を常に把握しておくことを強く推奨します。

年間返済財源 ≒ 税引後当期純利益 + 減価償却費

そして、長期借入金の限度の目安となるのが「年間返済財源の10年分」という基準です。

・健全な投資余力あり: 借入金合計 < 年間返済財源 × 10年

・過剰債務・投資見送り: 借入金合計 ≧ 年間返済財源 × 10年

このラインを超えている場合、いくら手元資金があっても銀行は追加の成長資金を出し渋ります。利益管理の詳細については、[こちらの記事(銀行融資を受けるための利益管理【計算シート付】)]も併せてご確認ください。

借入金の「総額」だけでなく、「短期と長期のバランス(構造)」を誤ると、黒字であっても資金繰りは急激に悪化します。

銀行は企業の信用力に疑念を抱くと、これまで継続していた短期借入金(コロガシ)を、毎月元本返済が必要な長期借入金へ「組み替え」るよう要請してきます。

本来、事業を回すために手元に置いておくべき運転資金を、毎月の利益から削り取って返済に充てなければならない状態です。これは、企業の成長に向けた投資余力を完全に奪い去る最悪のシナリオです。

なぜ銀行が安易な[融資の組み替え(一本化)を避ける]のか、その冷徹な理由がここにあります。

過剰な借入金を適正化し、次なる成長投資へ向かうためには、小手先のテクニックではなく、根本的な財務戦略の再構築が必要です。

経営改善の第一歩は、決算書から真の数字を読み解くことです。[損益計算書]で利益の源泉を特定し、[貸借対照表]で資産の健全性を測る。自社の[返済余力や追加借入可能額]を客観的に把握することが、攻めの経営への絶対条件です。

税務上の会計処理は税理士の専門領域ですが、「銀行がその決算書をどう評価し、いくらまでなら融資の稟議を通すか」を逆算して事業計画を組み立てることは、元銀行員である当事務所の独壇場です。愛媛県を中心としつつも、オンライン面談を通じて全国の経営者様と対等なパートナーとして伴走し、飛躍のための財務ロジックを提供します。

この記事で解説した「必要運転資金」や「返済財源10年分」の基準は、貴社に当てはめるとどのような結果になるでしょうか?

画面右下にあるAIボット(無料)を開き、以下の【入力用テンプレート】の数値を貴社の実績に書き換えて送信してみてください。和田経営相談事務所の財務ロジックを学習したAIが、即座に貴社の「見えない資金不足リスク」と「追加投資へのポテンシャル」を判定します。

【入力用テンプレート】(コピーしてご利用ください)

AIによる診断結果は、あくまで現状の立ち位置を知るための第一歩に過ぎません。算出された自社のポテンシャルを基に、実際に銀行を納得させて成長資金を調達するためには、現場のリアルな審査基準に合わせた戦略構築が不可欠です。

本格的な設備投資やM&Aなどの大きな決断へ進む前に、まずは専門家への壁打ちとして「初回無料相談(30分)」をご活用ください。現状の決算書が持つポテンシャルとリスクを、銀行目線で率直に評価させていただきます。

この記事に関するご質問や、初回無料相談へのお申し込みは、以下のフォームよりお気軽にご連絡ください。

愛媛県松山市の中小企業診断士・FP1級技能士。

元銀行員(17年)および経営コンサルタント(15年)として計100社以上の支援実績を持つ財務・経営戦略の専門家。

「次のステージ(設備投資・事業拡大)」を目指す優良企業に向けた緻密な財務シミュレーションや銀行交渉のロジック構築に加え、客観的な【経営診断】を起点とした伴走型の会社成長支援を得意としています。支援の最終ゴールは、コンサルタントへの依存ではなく「企業の自走化」です。

当事務所の最大の強みは、代表・和田健一による【完全専任体制】です。担当者が変わる大手ファームとは異なり、極めて機密性の高い財務データの「情報漏洩リスクゼロ(究極の機密保持)」を絶対の約束としています。

愛媛県松山市 和田経営相談事務所 代表 和田健一(中小企業診断士/経済産業省認定 経営革新等支援機関)。

愛媛県松山市の中小企業診断士・FP1級技能士。

元銀行員(17年)および経営コンサルタント(15年)として計100社以上の支援実績を持つ財務・経営戦略の専門家。

「次のステージ(設備投資・事業拡大)」を目指す優良企業に向けた緻密な財務シミュレーションや銀行交渉のロジック構築に加え、客観的な【経営診断】を起点とした伴走型の会社成長支援を得意としています。支援の最終ゴールは、コンサルタントへの依存ではなく「企業の自走化」です。

当事務所の最大の強みは、代表・和田健一による【完全専任体制】です。担当者が変わる大手ファームとは異なり、極めて機密性の高い財務データの「情報漏洩リスクゼロ(究極の機密保持)」を絶対の約束としています。

愛媛県松山市 和田経営相談事務所 代表 和田健一(中小企業診断士/経済産業省認定 経営革新等支援機関)。