決算書が手元に届き、記載された「借入金」の額面をただ眺めてはいないでしょうか。

当事務所にご相談に訪れる、すでに一定の売上と利益を確保し、次なるステージ(設備投資、M&A、組織再編など)を見据える経営者の皆様にとって、決算書と向き合う時間は「現状維持の確認」ではなく「未来の投資対効果(ROI)を最大化するための作戦会議」でなければなりません。

「今後、事業を拡大したいが、あとどれくらい追加で融資を引き出せるのか」

「自社の真の返済能力を客観視し、銀行と対等、あるいは優位に交渉を進めたい」

本記事では、元銀行員たるコンサルタントの冷徹な視点から、ネット上の教科書的な計算式を排し、融資の現場で実際に用いられる「実態借入金」と「追加融資枠(借入可能額)」のシビアな算出ロジックを公開します。

お手元の決算書(貸借対照表、損益計算書)をご用意の上、貴社の「真の財務力」を測定してください。

【目次】

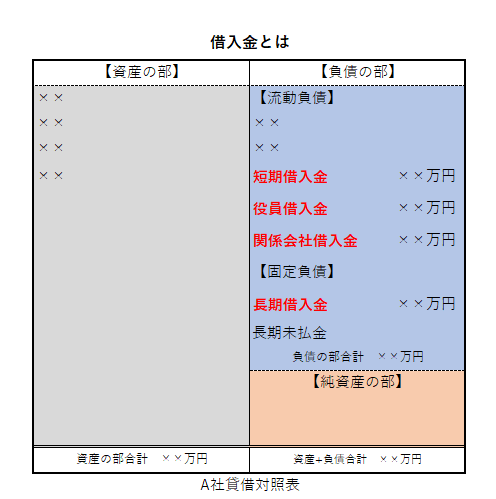

企業が実質的にどれくらいの借入金を抱えているのか。銀行と対等に渡り合うためには、表面的な額面ではなく「実態借入金」を把握することが全ての起点となります。

貸借対照表の「負債の部」には、短期借入金や長期借入金に加え、役員借入金などが記載されています。一般的なネットの教科書では、経営者からの借入(役員借入金)を「実質的な資本」として甘く見積もる解説が散見されます。

しかし、当事務所の支援実績に基づく現場の真実は異なります。相続発生時には役員借入金も相続財産として重くのしかかるため、事業の永続性を前提とするならば、これらも厳格に「借入金」として評価し、リスクを洗い出すべきです。

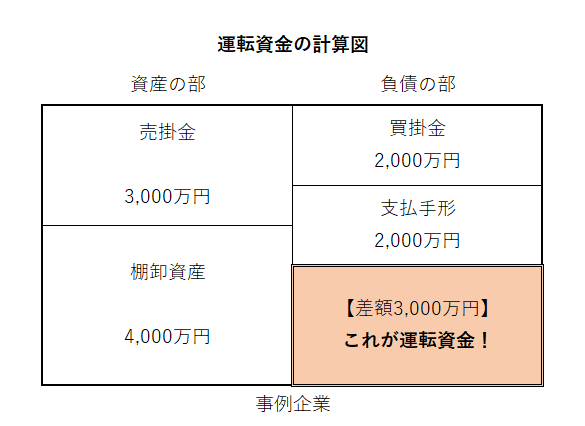

まずは帳簿上の「総借入金」から、即座に現金化できる「換金可能資産(現預金、保険の解約返戻金など)」を差し引きます。

さらに、事業継続に不可欠な「運転資金(売掛金+棚卸資産-買掛金)」を控除して実態借入金を導き出しますが、ここで多くの企業が致命的な計算ミスを犯します。

銀行の審査担当者は、決算書上の売掛金や在庫をそのまま信用しません。回収不能な長期滞留債権や不良在庫(デッドストック)は無価値として除外されます。つまり、不良在庫などの実態を補正すると控除できる運転資金が減り、結果として「実態借入金」は帳簿上の数字よりも大きく膨れ上がるのが現場のリアルです。

.png)

関連情報:「【貸借対照表 読み方】3つのポイントで会社が見える!純資産・バランス・主要比率(2025年版)」

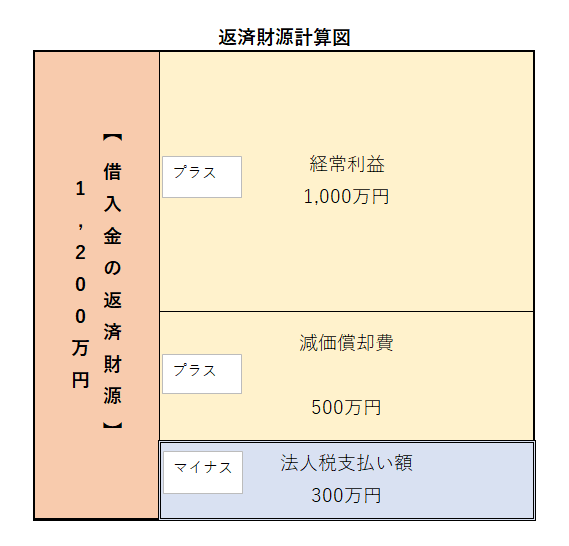

実態借入金を把握した後は、それを返済していくための原資、すなわち「年間返済財源」を算出します。

返済財源は、教科書的には「税引後経常利益 + 減価償却費」という公式で表現されます。減価償却費は現金の流出を伴わないため、利益に足し戻すことで実際のキャッシュフローに近づけるという理屈です。

しかし、ここにも現場特有の落とし穴が存在します。例えば、ファイナンス・リースで設備を導入している場合、そのリース料は減価償却費として計上されますが、実際には現金の支出(リース料の支払い)を伴っています。これを漫然と加算対象にしてしまうと、自社の返済能力を過大評価することになり、銀行との交渉テーブルについた瞬間に計画の甘さを指摘されることになります。

関連情報:「【減価償却費 返済財源 なぜ?】投資回収と融資返済期間との関係を解説(2025年版)」

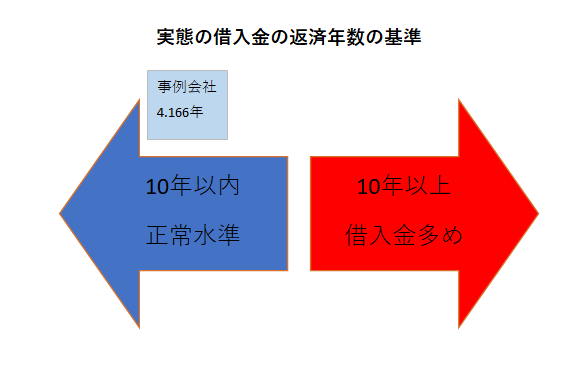

算出した「実態借入金」と「年間返済財源」を用い、企業が本業の稼ぎで何年かけて借入を完済できるのかを測る「債務償還年数」を導き出します。

世間では「借入限度額は月商の3ヶ月分まで」といった俗説が語られますが、事業拡大を狙う企業にとってこのような大雑把な指標は無意味です。銀行の審査担当者が稟議書を通す上で最もシビアに見ている絶対基準は「実態借入金 ÷ 年間返済財源」で求められる債務償還年数に他なりません。

例えば、実態借入金が5,000万円、年間返済財源が1,200万円であれば、償還年数は約4.17年となります。

一般的に、この債務償還年数が「10年以内」であれば健全、15年を超えると過大債務と評価されます。逆に言えば、現在の償還年数が5年であるならば、まだ「5年分の返済余力(追加調達のポテンシャル)」を残していると判断できます。この余力を正確に把握することこそが、次の大型投資を仕掛けるための強力な武器となるのです。

ここまでのロジックを踏まえ、貴社があとどれくらいの資金を銀行から引き出せるのか、その理論的な上限額(追加借入可能額)をシミュレーションします。

企業が健全に背負える借入の総額(総返済余力)は、「年間返済財源 × 10年(目標償還年数)」で算出します。年間返済財源が1,200万円なら、総返済余力は1億2,000万円。そこから現在の実態借入金(例:5,000万円)を差し引いた「7,000万円」が、追加で調達しうる理論上の限界値となります。

.png)

| 項目 | 金額(例) |

| ①総借入金 | 10,000万円 |

| ②換金可能資産 | 3,000万円 |

| ③換金可能資産控除後の借入金(①-②) | 7,000万円 |

| ④運転資金(不良在庫補正後) | 2,000万円 |

| ⑤実態借入金(③-④) | 5,000万円 |

| ⑥経常利益 | 1,000万円 |

| ⑦減価償却費 | 500万円 |

| ⑧法人税等 | 300万円 |

| ⑨年間返済財源(⑥+⑦-⑧) | 1,200万円 |

| ⑩借入金償還年数(⑤÷⑨) | 約4.17年 |

| ⑪総返済余力(⑨×10年) | 12,000万円 |

| ⑫追加借入可能額(⑪-⑤) | 7,000万円 |

ただし、この7,000万円という数字はあくまで「過去の実績」に基づく理論値に過ぎません。銀行からこの満額、あるいはそれ以上の資金を引き出すためには、「この資金を投資することで将来の利益(返済財源)がどうスケールするのか」を論理的に証明する精緻な事業計画書が不可欠です。

関連情報:「【経営改善計画書】銀行も納得!数値計画とアクションプランの作り方(2025年版)」

この記事で解説した厳格な基準は、貴社に当てはめるとどのような結果になるでしょうか?

画面右下に設置している「AI経営参謀(無料)」のチャットボットを開き、以下の【入力用テンプレート】をコピー&ペーストして、貴社の数値を当てはめて送信してください。

当事務所のシビアな財務ロジックを学習したAIが、貴社の適正な借入水準と追加融資のポテンシャルを即座に判定します。

【入力用テンプレート】(コピーしてご利用ください)

この記事の内容を使って、うちの会社を分析して。

・総借入金:〇〇万円

・現預金などの換金可能資産:〇〇万円

・経常利益:〇〇万円

・減価償却費:〇〇万円

自社の借入金償還年数と、追加借入可能額の目安を教えて。

AIによる診断結果は、あくまで現状の立ち位置を知るための第一歩に過ぎません。

算出した追加融資枠を「絵に描いた餅」で終わらせず、実際に銀行を納得させて有利な条件で資金を調達するには、現場のリアルな審査基準に合わせた戦略が不可欠です。

「この調達余力を活かして設備投資を行いたいが、銀行はどう評価するだろうか」

「自社の数値を補正した結果、想定より枠が少なかった。どう改善していくべきか」

こうした一歩踏み込んだお悩みに対して、当事務所では「初回無料相談(30分)」を実施しております。

経営の現場には、AIの計算式だけでは割り切れない「銀行特有の事情」や「交渉のタイミング」が存在します。元銀行員としての客観的な視点から、貴社の決算書に隠された本当のポテンシャルと、次の一手をどう打つべきか、率直なセカンドオピニオンをお伝えします。

まずは30分、貴社の今後のビジョンを気兼ねなくお聞かせください。この面談の時間が、貴社のさらなる事業成長に向けた有意義な第一歩となるよう、出し惜しみなくアドバイスさせていただきます。ぜひ、お気軽にお問い合わせください。

お問い合わせはこちらから。☟

愛媛県松山市の中小企業診断士・FP1級技能士。

元銀行員(17年)および経営コンサルタント(15年)として計100社以上の支援実績を持つ財務・経営戦略の専門家。

「次のステージ(設備投資・事業拡大)」を目指す優良企業に向けた緻密な財務シミュレーションや銀行交渉のロジック構築に加え、客観的な【経営診断】を起点とした伴走型の会社成長支援を得意としています。支援の最終ゴールは、コンサルタントへの依存ではなく「企業の自走化」です。

当事務所の最大の強みは、代表・和田健一による【完全専任体制】です。担当者が変わる大手ファームとは異なり、極めて機密性の高い財務データの「情報漏洩リスクゼロ(究極の機密保持)」を絶対の約束としています。

愛媛県松山市 和田経営相談事務所 代表 和田健一(中小企業診断士/経済産業省認定 経営革新等支援機関)。

愛媛県松山市の中小企業診断士・FP1級技能士。

元銀行員(17年)および経営コンサルタント(15年)として計100社以上の支援実績を持つ財務・経営戦略の専門家。

「次のステージ(設備投資・事業拡大)」を目指す優良企業に向けた緻密な財務シミュレーションや銀行交渉のロジック構築に加え、客観的な【経営診断】を起点とした伴走型の会社成長支援を得意としています。支援の最終ゴールは、コンサルタントへの依存ではなく「企業の自走化」です。

当事務所の最大の強みは、代表・和田健一による【完全専任体制】です。担当者が変わる大手ファームとは異なり、極めて機密性の高い財務データの「情報漏洩リスクゼロ(究極の機密保持)」を絶対の約束としています。

愛媛県松山市 和田経営相談事務所 代表 和田健一(中小企業診断士/経済産業省認定 経営革新等支援機関)。