「法人税申告書の別表は税理士が作るもの。経営者は貸借対照表と損益計算書だけ見ればよい」

そう考えて、何十枚もある別表を一度も開いたことがない経営者は少なくありません。たしかに、各別表を自社で作成できるほど税務に詳しくなる必要はありません。しかし、銀行融資、設備投資、事業承継、M&Aを考える会社が、別表を税理士任せにするのは危険です。

銀行にとって決算書の別表は、貸借対照表や損益計算書の表面的な数字だけでは分からない「隠れたリスク」と「実質的な収益力」を読み解く、いわば「裏の審査シート」です。

もちろん、別表は銀行が作成した審査書類ではなく、税務申告のための書類です。ただし、決算書と突き合わせることで、申告所得、株主構成、繰越欠損金、減価償却の実施状況などを確認できます。だからこそ銀行は、融資先の実態を理解する重要な判断材料として見ています。

この記事では、経営者が最低限押さえたい「4枚」に絞り、決算書別表の見方を2026年版として解説します。

別表一、別表二、別表七(一)、別表十六を押さえると、銀行が決算書の裏側から何を確認するかが見えやすくなります。

貸借対照表は決算日時点の財産と負債、損益計算書は1年間の収益と費用を示します。一方、法人税申告書の別表には、会計上の利益を税務上の所得へ調整した過程や、税額計算に必要な明細が記録されています。

銀行は、損益計算書に黒字と書いてあるだけで融資を判断するわけではありません。数字の継続性、実態、経営権の安定性、将来の返済財源まで考えます。その際、別表は次のような問いに答える材料になります。

重要なのは、別表だけを単独で読むのではなく、決算書、勘定科目内訳明細書、固定資産台帳などと照合することです。

[関連記事:銀行提出の決算書はどこまで必要?内訳明細書・別表の重要性]

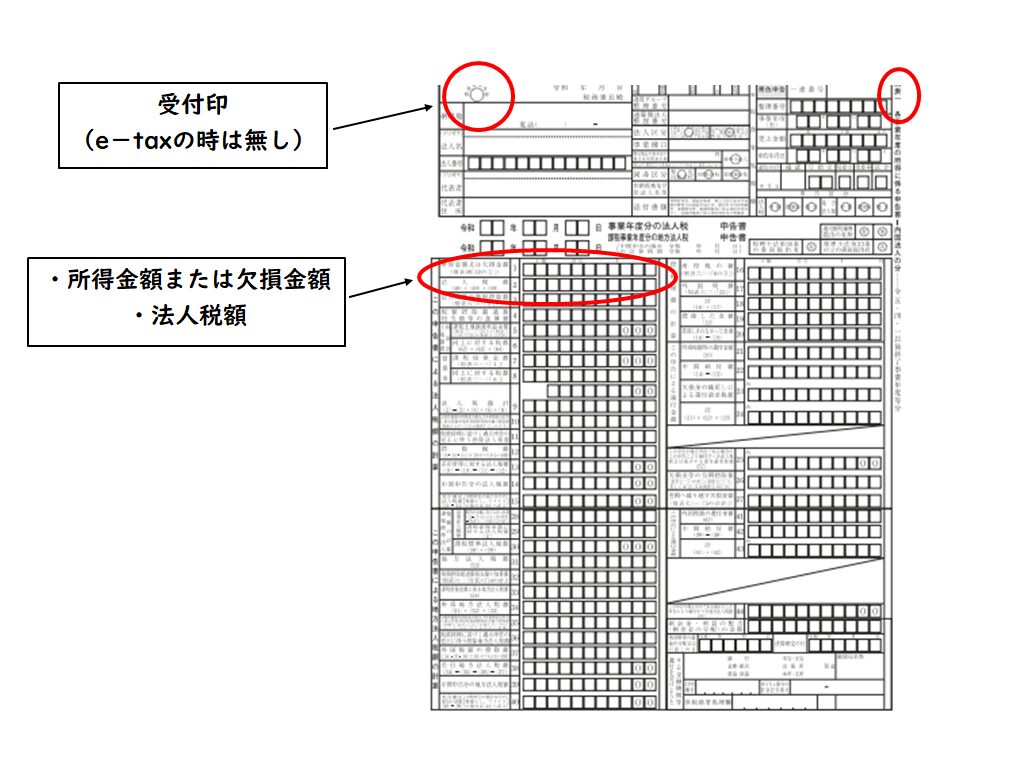

別表一は、法人税申告書の表紙に当たる書類です。法人名、事業年度、申告区分、所得金額、法人税額など、申告全体の入口となる情報が集約されています。

様式や欄番号は事業年度によって変わることがあるため、手元の申告書で項目名を確認してください。

2025年1月から、税務署は書面で提出した申告書等の控えに収受日付印を押していません。

古い決算書のように「受付印があるか」だけで判断せず、申告方法に応じた提出記録を保管することが重要です。

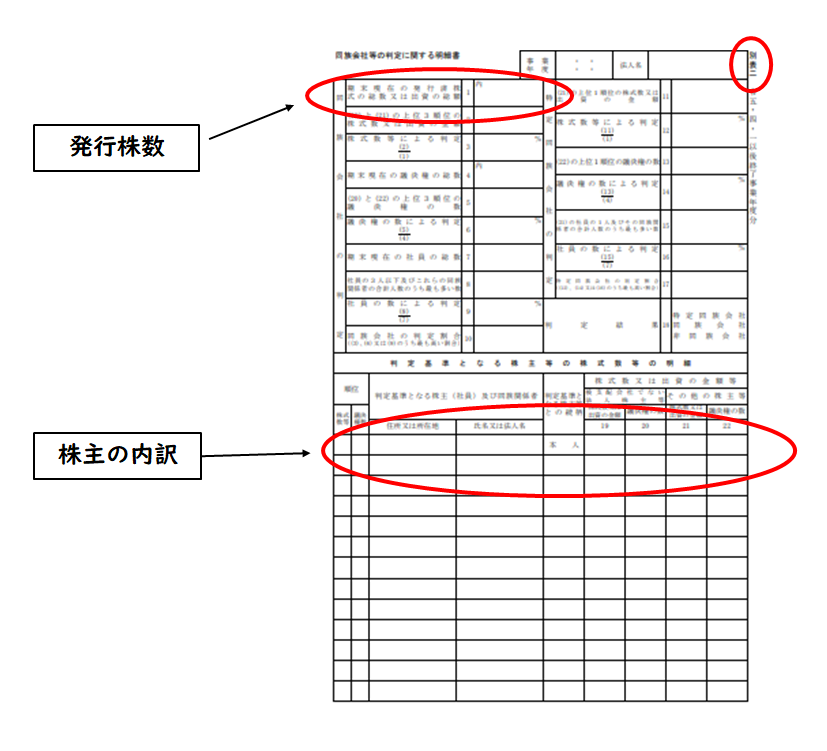

別表二は「同族会社等の判定に関する明細書」です。上位株主やその関係者の持株状況などが記載され、会社を実質的に支配しているのが誰かを読み取る手掛かりになります。

株主名、続柄、株式数、議決権割合などを見て、経営権がどこにあるかを確認します。

通常の運転資金融資でも株主構成は会社の基本情報ですが、事業承継、M&A、大規模投資では重要度がさらに高まります。後継者が社長へ就任していても、株式の大半を先代が持っていれば、経営と所有が一致していません。株式が親族や第三者へ分散している場合は、重要な意思決定が円滑にできるかも問われます。

別表二の見方を理解すると、事業承継は役職を渡すだけでは不十分であり、議決権と経営権をどう安定させるかという課題が見えてきます。

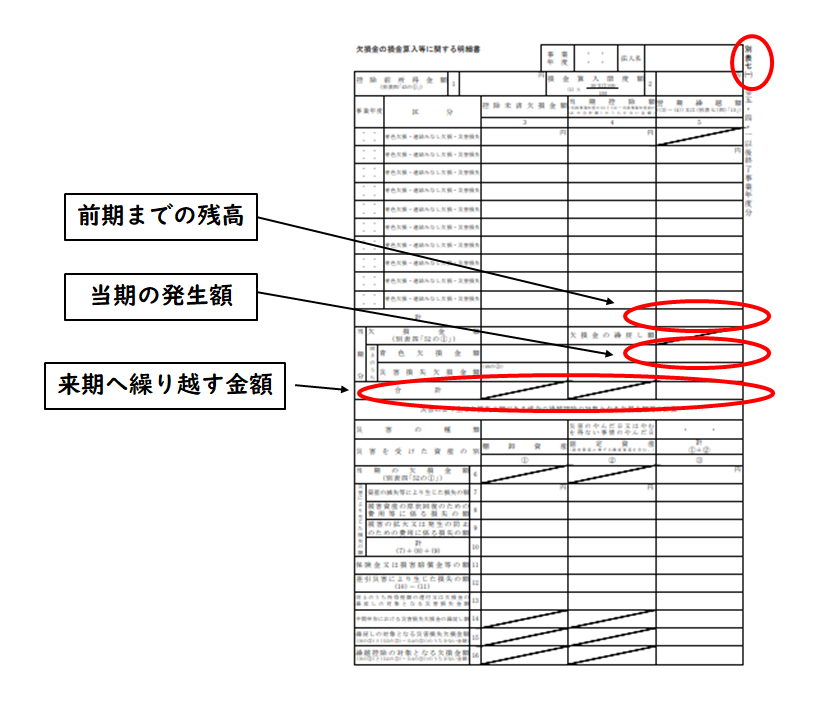

別表七(一)は、過去の赤字から生じた欠損金について、当期に控除した額と翌期へ繰り越す額を管理する明細書です。貸借対照表の繰越利益剰余金がマイナスでも、別表七(一)の繰越欠損金と金額が同じとは限りません。

発生事業年度ごとの控除未済欠損金と翌期繰越額を確認し、古い年度から期限を点検します。

青色申告書を提出した事業年度に生じた欠損金は、一定の要件を満たせば、将来の所得から控除できます。現行制度では、原則として各事業年度開始の日前10年以内に開始した事業年度に生じた欠損金が対象です。ただし、発生年度や法人区分などにより取扱いが異なるため、自社への適用は税理士へ確認してください。

繰越欠損金は、単なる「過去の赤字」ではありません。

回復期に生じる所得と相殺し、法人税負担を抑えながら手元資金を残せる可能性がある、将来の財務戦略上の資源です。

ただし、「欠損金があるから税金はすべてゼロ」とは限りません。控除要件や限度額があり、地方税の均等割など所得以外を基準とする負担もあります。経営者が見るべきなのは、残高だけでなく、発生年度、利用見込み、期限です。

利益計画と別表七(一)を並べれば、「どの年度に、どれだけの所得と相殺できる可能性があるか」を検討できます。期限の近い欠損金があるのに利益を先送りすれば、利用できないまま消滅することもあります。設備投資や役員報酬の判断だけでなく、将来の利益とキャッシュの残り方を含めて計画することが大切です。

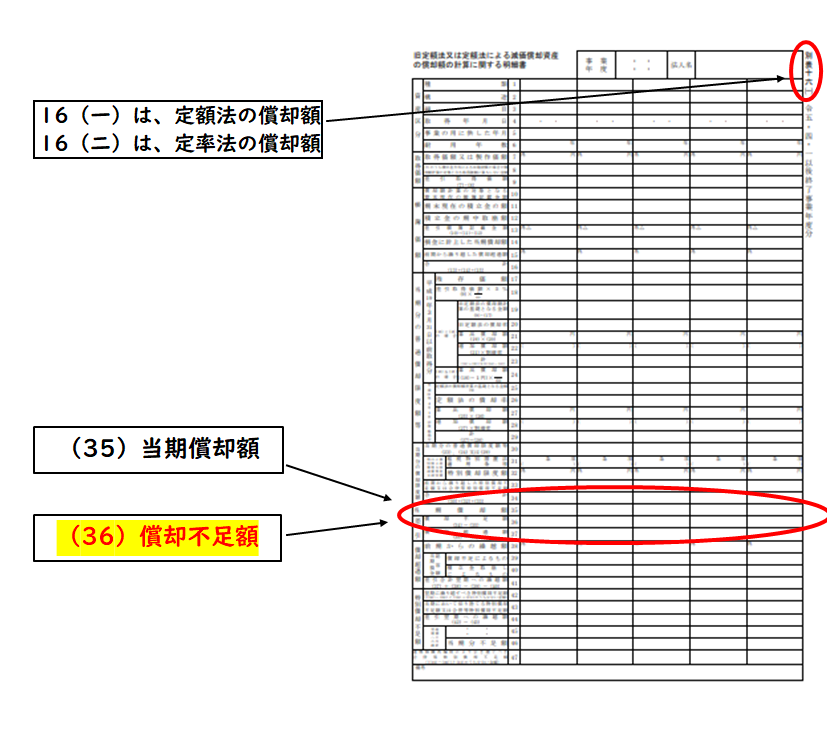

別表十六は、建物、機械、車両、器具備品などの減価償却資産について、取得価額、償却方法、償却限度額、当期償却額などを計算する明細書です。資産や償却方法に応じて複数の様式があります。

当期償却額と償却限度額、償却不足に関する記載を見て、利益が実態より大きく見えていないかを確認します。

中小企業の決算で銀行が警戒するのは、減価償却費を十分に計上せず、損益計算書の利益が実態より良く見えているケースです。表面上は黒字でも、本来負担すべき資産の価値減少を反映すると、実質的には利益がほとんど残らないことがあります。

減価償却を止めて作った黒字は、返済財源を増やしたわけではありません。銀行は償却不足を考慮して利益を補正し、実質的な収益力を見直すことがあります。

償却不足があるからといって、直ちに違法や粉飾と断定できるわけではありません。資産の稼働状況や会計処理の背景も確認する必要があります。しかし、利益を良く見せるために償却を抑え、その理由を説明できない状態は、決算書への信頼を損ないます。

[関連記事:償却不足とは?発生理由と確認方法、銀行評価への影響]

4枚は、ばらばらの税務書類ではありません。横断して読むと、会社の過去、現在、将来がつながります。

① 別表一 当期の申告所得と税額を確認する

② 別表二 誰が意思決定を担う会社かを確認する

③ 別表七(一) 過去の赤字と今後の税負担を確認する

④ 別表十六 利益が減価償却後も残るかを確認する

たとえば、損益計算書は黒字でも、別表十六で償却不足が大きければ、銀行は実態利益を慎重に見ます。一方、別表七(一)に繰越欠損金が残っていても、足元で利益が回復し、減価償却後も返済財源が確保できていれば、再建の進捗を数字で説明できます。

また、投資計画が優れていても、別表二で経営権が分散し、意思決定の見通しが立たなければ、承継やM&Aのリスクが残ります。銀行が知りたいのは一つの数字の良し悪しではなく、会社が将来も意思決定を続け、利益とキャッシュを生み、返済できるかという一貫した物語です。

当事務所の「AI経営参謀」も、ぜひ気軽にお試しください。

画面右下の「AI経営参謀に聞く(無料)」を開き、次のテンプレートへ自社の数字を入力すると、別表の確認点と銀行へ説明すべき論点を整理できます。

税理士は、適正な申告と税務処理を支える重要な専門家です。ただし、税金の計算が正しいことと、銀行が融資しやすい決算内容であることは同じではありません。

経営者が別表を読む目的は、税理士と同じ水準で申告書を作ることではありません。自社の決算書が銀行からどう見えるかを理解し、必要な改善を決算前から考えることです。

設備投資や事業拡大を決めてから決算書を整えるのでは遅い場合があります。投資計画、利益計画、株主構成、返済財源を先に整理し、その方針と矛盾しない決算を積み重ねることが、資金調達の選択肢を広げます。

決算書別表の見方が分かると、貸借対照表と損益計算書だけでは見えにくい会社の実態を、自社でも確認できるようになります。

別表一は申告所得と提出状況、別表二は株主構成と経営権、別表七(一)は繰越欠損金、別表十六は減価償却と実態利益を見る資料です。経営者が最低限この4枚を読み、税理士や銀行へ質問できる状態をつくれば、決算書は「税金を払うための過去資料」から「未来の投資を説明する経営資料」へ変わります。

別表に隠れたリスクを決算後に発見するのではなく、決算前から把握し、改善する。その積み重ねが、銀行からの信頼と次の成長投資を支える財務基盤になります。

自社の財務基盤を盤石にし、本気の事業成長を目指す方は、ぜひ一度当事務所へご相談ください。

愛媛県松山市の中小企業診断士・FP1級技能士。

元銀行員(17年)および経営コンサルタント(15年)として計100社以上の支援実績を持つ財務・経営戦略の専門家。

「次のステージ(設備投資・事業拡大)」を目指す優良企業に向けた緻密な財務シミュレーションや銀行交渉のロジック構築に加え、客観的な【経営診断】を起点とした伴走型の会社成長支援を得意としています。支援の最終ゴールは、コンサルタントへの依存ではなく「企業の自走化」です。

当事務所の最大の強みは、代表・和田健一による【完全専任体制】です。担当者が変わる大手ファームとは異なり、極めて機密性の高い財務データの「情報漏洩リスクゼロ(究極の機密保持)」を絶対の約束としています。

愛媛県松山市 和田経営相談事務所 代表 和田健一(中小企業診断士/経済産業省認定 経営革新等支援機関)。

愛媛県松山市の中小企業診断士・FP1級技能士。

元銀行員(17年)および経営コンサルタント(15年)として計100社以上の支援実績を持つ財務・経営戦略の専門家。

「次のステージ(設備投資・事業拡大)」を目指す優良企業に向けた緻密な財務シミュレーションや銀行交渉のロジック構築に加え、客観的な【経営診断】を起点とした伴走型の会社成長支援を得意としています。支援の最終ゴールは、コンサルタントへの依存ではなく「企業の自走化」です。

当事務所の最大の強みは、代表・和田健一による【完全専任体制】です。担当者が変わる大手ファームとは異なり、極めて機密性の高い財務データの「情報漏洩リスクゼロ(究極の機密保持)」を絶対の約束としています。

愛媛県松山市 和田経営相談事務所 代表 和田健一(中小企業診断士/経済産業省認定 経営革新等支援機関)。