「今期の決算書を見たら赤字だった…しかし、通帳の残高はなぜか前年より増えている。一体どういうことだろう?」

「赤字でも現金が回っている(お金に困っていない)から、とりあえず今のままでも倒産はしないだろう、と安心しても良いのだろうか?」

【目次】

会計事務所から提出された決算報告書を見て、P/L(損益計算書)が赤字であるにもかかわらず、手元の資金が潤沢にあるという状況は、経営者にとって一見不可解であり、同時に奇妙な安心感を抱かせるかもしれません。

しかし、愛媛県を中心に全国の優良企業の財務戦略を支援する和田経営相談事務所の見解としては、この「赤字なのにお金が増えた(減らない)」という現象は、企業がゆっくりと死に向かっていることを知らせる最も危険なサイン(末期症状の前兆)であると断言します。

この記事では、数多くの事業再生現場を渡り歩いてきた元銀行員のコンサルタントの視点から、赤字企業が陥る「手元の現金が増える6つのカラクリ」を暴き、この奇妙な安心感を放置した先に待っている残酷な結末と、手元に現金が残っている「今すぐ」に打つべき生存戦略について、一切の忖度なしに解説します。

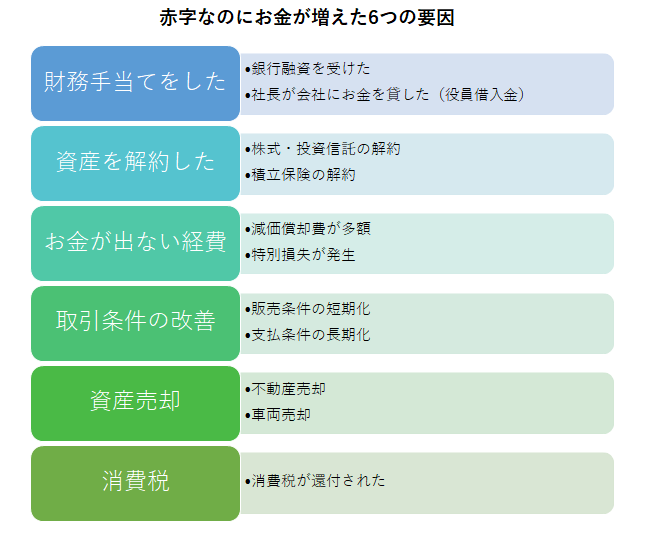

本業で血を流している(赤字)にもかかわらず、会社の預金残高が増える理由は、以下の6つのいずれか(または複合)に分類されます。これらは全て「本業の稼ぐ力」とは無関係の、一時的なカンフル剤に過ぎません。

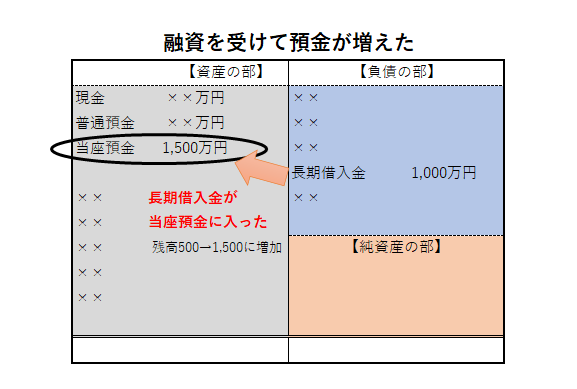

銀行から新たな融資を受ければ、当然通帳の残高は跳ね上がります。また、資金繰りが苦しくなり、社長個人が個人の貯金を会社に入れた場合(役員借入金)も現金は増えます。しかし、これは単に「未来の自分にツケを回している(負債を膨らませている)だけ」であり、赤字体質が改善されなければ、いずれ重すぎる返済負担で会社は圧死します。

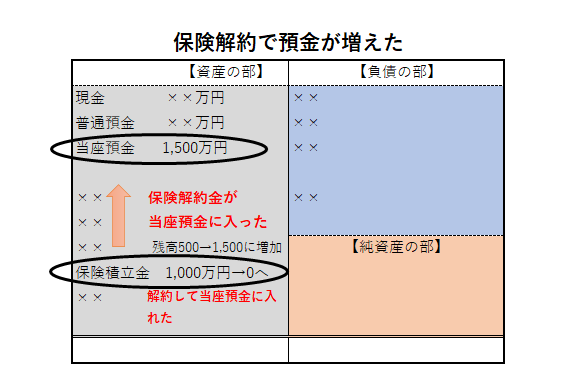

資金繰りのために、過去に積み立てた法人保険を解約したり、持ち合い株式を売却したりすれば、一時的にまとまった現金が入ります。これはB/S上の資産を現金に換えただけであり、会社の「体力(将来への備え)」を切り売りして延命している状態です。

過去に購入した機械や車両の代金を分割して経費にする「減価償却費」は、P/L上の利益を減らして赤字を作りますが、その年に現金が出ていくわけではありません。しかし、「減価償却費の範囲内ですら黒字を出せない(=投資を回収できていない)」ということは、そのビジネスモデル自体が崩壊していることを意味します。(参考:減価償却と融資返済財源への影響)

売掛金の回収が早まれば現金は増えますが、逆に「仕入先への支払いを遅らせている(買掛金が膨らんでいる)」場合も、一時的に手元の現金は残ります。これは取引先からの信用を切り売りしている最悪の状態であり、いずれ仕入を止められて突然死(黒字倒産ならぬ赤字倒産)を迎えます。

資金繰りのために、在庫を原価割れで投げ売りしたり、本社ビルや工場を売却すれば、多額の特別損失(赤字)が出ますが、現金は手に入ります。しかし、売るものが無くなった時が会社の寿命です。

大幅な赤字や大型投資により、過去に納めた消費税が還付されることがあります。これも本業の実力とは無関係の一過性のボーナスです。

上記のような理由で通帳に現金があると、経営者は「赤字だけど、まだ資金繰りは回っているから大丈夫だろう」という致命的な錯覚(茹でガエル現象)に陥ります。

手元に現金があるため、痛みを伴うリストラ(不採算部門の撤退や経費削減)といった本質的な経営改善を先送りにしてしまいます。しかし、カンフル剤の効き目が切れ、資産も売り尽くし、銀行も追加融資を拒否した時、会社は一瞬で資金ショートを起こします。その時にはもう、再建のための手術費用(手元資金)すら残っておらず、破産を選ぶしかなくなってしまうのです。(参考:3期連続赤字がもたらす融資・取引への影響)

この記事を読んでいるということは、御社も「赤字なのに資金が回っているこの不気味な状況の『本当の寿命』を知りたい」とお考えかもしれません。通帳の残高を見て安心する前に、まずはAIを使って、自社の決算書が示す「真の余命(資金ショートまでのタイムリミット)」を診断してみませんか?

■ ご利用は簡単3ステップ

【入力プロンプト】

和田経営相談事務所の財務ロジックに基づいて、アップロードした直近2期分の決算書から、当社の「赤字なのにお金が回っている本当の理由」を特定し、「実質的な資金ショートまでのタイムリミット(余命)」を客観的に診断してください。特に、営業キャッシュフロー(本業の稼ぐ力)の実力値を算出し、借入への依存度や資産の切り売り状況から見て、銀行の審査目線で「このまま改善を先送りした場合、何ヶ月後に手元資金が枯渇する危険性があるか」を辛口に判定してください。

もし貴社が「赤字なのにお金が増えている(減っていない)」状況にあるならば、それは「まだ自力で経営改善のメスを入れられる『最後の執行猶予期間』が与えられている」と解釈すべきです。

「赤字でもお金があるから大丈夫」という錯覚は、経営者の判断を鈍らせ、会社を安楽死へと導く猛毒です。通帳の残高という「麻酔」から目を覚まし、P/LとCF計算書が示す「本業の血流(赤字)」という現実と真正面から向き合う覚悟を持った経営者だけが、この厳しい時代を生き残ることができます。

AIによる客観的な診断結果を踏まえ、「自社のお金が増えている本当の理由(カラクリ)を正確に分析してほしい」「手元に資金(体力)が残っている今のうちに、銀行が納得する抜本的な経営改善計画(止血策)を一緒に作り上げてほしい」という経営者様は、ぜひ当事務所の初回無料相談をご活用ください。

元銀行員の厳格な視点に基づき、「根拠のない安心感」を打破し、感覚ではなく「確固たる数字(キャッシュフロー)」に基づいた痛みを伴う経営改革を伴走支援いたします。コンサル費用を、会社が死ぬ前に手術を行うための「最後の投資」と捉える、本気の経営者様からのご相談をお待ちしております。まずは以下のフォームよりお気軽にお問い合わせください。

愛媛県松山市の中小企業診断士・FP1級技能士。

元銀行員(17年)および経営コンサルタント(15年)として計100社以上の支援実績を持つ財務・経営戦略の専門家。

「次のステージ(設備投資・事業拡大)」を目指す優良企業に向けた緻密な財務シミュレーションや銀行交渉のロジック構築に加え、客観的な【経営診断】を起点とした伴走型の会社成長支援を得意としています。支援の最終ゴールは、コンサルタントへの依存ではなく「企業の自走化」です。

当事務所の最大の強みは、代表・和田健一による【完全専任体制】です。担当者が変わる大手ファームとは異なり、極めて機密性の高い財務データの「情報漏洩リスクゼロ(究極の機密保持)」を絶対の約束としています。

愛媛県松山市 和田経営相談事務所 代表 和田健一(中小企業診断士/経済産業省認定 経営革新等支援機関)。

愛媛県松山市の中小企業診断士・FP1級技能士。

元銀行員(17年)および経営コンサルタント(15年)として計100社以上の支援実績を持つ財務・経営戦略の専門家。

「次のステージ(設備投資・事業拡大)」を目指す優良企業に向けた緻密な財務シミュレーションや銀行交渉のロジック構築に加え、客観的な【経営診断】を起点とした伴走型の会社成長支援を得意としています。支援の最終ゴールは、コンサルタントへの依存ではなく「企業の自走化」です。

当事務所の最大の強みは、代表・和田健一による【完全専任体制】です。担当者が変わる大手ファームとは異なり、極めて機密性の高い財務データの「情報漏洩リスクゼロ(究極の機密保持)」を絶対の約束としています。

愛媛県松山市 和田経営相談事務所 代表 和田健一(中小企業診断士/経済産業省認定 経営革新等支援機関)。