「業績が悪化し資金繰りも厳しいが、自力ではどう立て直せばいいか分からない…」

「銀行から経営改善計画書の提出を求められている。専門家の支援を頼みたいが費用が心配だ…」

「『405事業』という補助金制度があると聞いたが、本当に役に立つのか?デメリットはないのだろうか?」

【目次】

愛媛県を中心に全国の優良企業の財務戦略を支援する和田経営相談事務所の見解は、405事業(経営改善計画策定支援事業)は企業の命運を分ける極めて強力な再生ツールである一方、「補助金が出るから」という安易な動機や、専門家への「丸投げ」で利用すると、時間と資金をドブに捨てるだけでなく、銀行からの信用を完全に失う致命的な劇薬(デメリット)にもなり得ると断言します。

厳しい経営環境の中、事業の立て直しや資金繰り改善のために、外部の専門家の支援を受けながら経営改善計画を策定する企業が増えています。その際、国から手厚い費用補助を受けられる代表的な公的支援制度が、405事業です。

しかし、この405事業は「申し込めば魔法のように会社が良くなる」制度ではありません。使い方を誤れば、経営者の貴重な時間と自己負担分のコストが完全に無駄になるという恐ろしいデメリット(「405事業 デメリット」)が潜んでいます。

この記事では、元銀行員であり、数多くの事業再生現場で405事業を成功に導いてきたコンサルタントの視点から、制度のメリットだけでなく、経営者が陥りやすい「失敗の真因」と、それを回避して銀行の絶大な支援を勝ち取るための絶対条件を徹底解説します。

図表:405事業に対する経営者の期待と不安

まずは、405事業がどのような目的で作られた、どのような仕組みの制度なのかを正確に理解しましょう。(※通称の「405」は、制度創設当初の国家予算額405億円に由来します。)具体的な手続きについては、中小企業庁の『経営改善計画策定支援事業に関する手引き』や『マニュアル・FAQ』に詳細が記されています。

405事業の真の目的は、財務上の深刻な課題を抱える中小企業が、国が認定した専門家(認定支援機関)の厳しい指導の下、メインバンクをはじめとする全取引金融機関が「これなら支援できる」と合意できるレベルの、抜本的かつ実現可能性の高い経営改善計画を策定することです。そして、その計画に基づき、銀行からの金融支援(リスケジュールや新規融資)を引き出し、事業を再生させることを目指します。

近年では、企業が重症化する前の「早期の経営改善(通称:Vアップ事業等)」への支援が拡充されています。特に2026年5月からは、「再生支援出口の明確化」と「伴走支援の強化」を柱とした大幅な運用改定が行われ、実務上の数値基準(債務超過解消年数など)がより厳格化されました。

改定のポイントについては、以下の解説記事で実務家目線から詳しく紐解いていますので、必ず事前に内容を確認しておいてください。

▶ 【2026年5月最新】405事業の改定重点ポイントを実務者が徹底解説!再生支援出口と伴走支援の強化へ

また、経営者保証ガイドラインと連動し、この事業を活用して財務の透明性を高めることが、社長の個人保証を外すための重要なステップとして位置づけられています。(※制度の補助率や要件は随時変更されるため、必ず中小企業庁の最新情報を確認してください。)

[参照リンク:中小企業庁 経営改善計画策定支援事業ページ]

この制度を正しく活用できれば、企業にとって計り知れないメリットをもたらします。

最大のメリットは、通常であれば数百万円単位のコストがかかる高度な財務デューデリジェンス(現状分析)や計画策定、そして3年間の伴走支援にかかる費用の大部分(最大2/3)を国が負担してくれる点です。資金繰りが苦しい企業にとって、これはまさに「恵みの雨」となります。

銀行は、経営者が自作した甘い計画書を信用しません。しかし、405事業の枠組みを利用し、国が認めた専門家(認定支援機関)が客観的なデータに基づき、銀行の厳しい審査目線に耐えうる緻密な計画を策定することで、計画の信頼性は飛躍的に高まります。結果として、リスケジュール(返済猶予)やDDS(資本的劣後ローン)、さらには新規の再生融資といった、企業存続に不可欠な金融支援を勝ち取れる確率が劇的に上がります。

専門家と共に、過去の赤字の原因を徹底的にメスで切り裂き、自社の強みと弱みを可視化するプロセス自体が、経営者にとって最高の財務トレーニングとなります。漠然とした不安が「具体的な数値目標」と「アクションプラン」に変換されることで、組織全体が筋肉質な経営体質へと生まれ変わります。

メリットばかりが強調されがちですが、実務の現場では、405事業を利用したことでかえって事態を悪化させるケースが存在します。これが「405事業のデメリット」です。

最大のデメリットは、数ヶ月の膨大な時間と自己負担分の費用をかけて計画を作ったにもかかわらず、銀行から同意を得られず計画が頓挫したり、同意を得たのに実行できずに未達が続いたりした場合、それらが全て無駄になるだけでなく、銀行からの信用が「回復不能なレベルで完全に失墜する」ことです。一度「国のお金を使って立派な計画を立てたのに守れなかった嘘つき企業」の烙印を押されると、二度と銀行からの支援は受けられません。

なぜ、このような悲惨な失敗が起こるのでしょうか?原因は以下の3つに集約されます。

これが失敗の9割を占めます。「銀行に言われたから仕方なく」「コンサルタントに丸投げしておけばいい」「補助金が出るならやってみるか」という他責思考の経営者では、絶対に成功しません。経営改善の主役は、コンサルでも銀行でもなく、経営者自身です。自らが血を流してでも会社を立て直すという強烈な覚悟がなければ、計画は必ず現場の反発に遭い、実行段階で空中分解します。

405事業は、メインバンクが「この企業を最後まで見捨てることなく支援し抜く」という強固な覚悟(コミットメント)を持つことが大前提です。しかし、

このような銀行の姿勢では、全行合意に向けたバンクミーティングをまとめることは不可能です。

国から「認定支援機関」の看板をもらっていても、その実力は天と地ほどの差があります。特に、「銀行の審査部が納得する緻密な財務モデリング(数値計画)」を作成し、「複数の金融機関が納得する客観的データに基づき、円滑な合意形成を導くファシリテーション(支援)」を提供できる専門家は極めて稀です。経験不足の専門家(税務申告を主たる業務とする金融対応の経験が少ない税理士など)に依頼すると、銀行から「計画のレベルが低すぎる」と突き返され、取り返しのつかない事態を招きます。

【AI経営参謀への無料診断依頼】

和田経営相談事務所が10年以上蓄積した財務ノウハウを完全学習したAIチャットボットが、24時間365日、登録不要であなたの決算書を診断します。

■ ご利用は簡単3ステップ

【入力プロンプト】

直近2期の決算書データを基に、当社が現在「405事業を活用して経営改善計画を策定すべき段階」にあるか、あるいは「まずは自力でのコスト削減等に取り組べき段階」にあるかを客観的に診断してください。また、もし405事業を利用する場合、当社が銀行から厳しく指摘されそうな財務上の最大の弱点(アキレス腱)を教えてください。

※アップロードされたデータはAIの学習には一切使用されません。当事務所のプライバシーポリシーに基づき、機密情報は厳重に保護されますのでご安心ください。

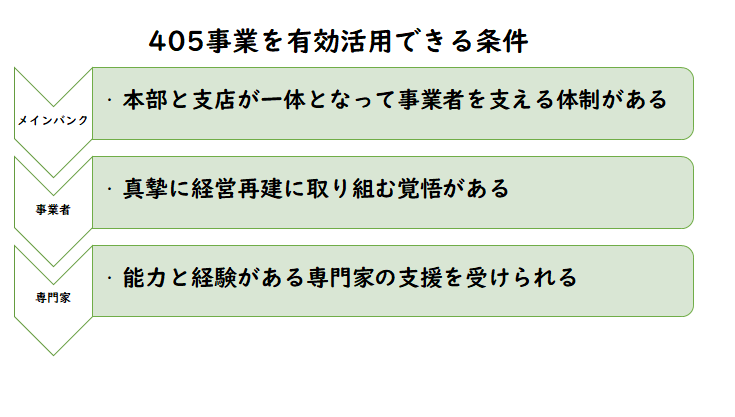

恐ろしいデメリットを完全に封じ込め、405事業を自社の飛躍の起爆剤とするためには、以下の条件を全てクリアしなければなりません。

最も残酷ですが最も重要なのは、「そもそも、この事業は再生させる価値と可能性があるのか?」という根本的な問いです。商品力、技術力、顧客基盤が完全に崩壊しており、将来にわたってキャッシュを生み出す強み(コア・コンピタンス)が残っていない場合、いくら405事業で立派な計画を作っても、ただの延命措置に終わり、最終的には破綻します。この初期段階での冷徹な財務デューデリジェンス(見極め)こそが、最大の悲劇を防ぐ防波堤となります。

経営者自身が「絶対にこの会社を立て直す。痛みを伴うリストラや自身の役員報酬カットも辞さない」という強烈な当事者意識と覚悟を持ち、計画策定の議論の先頭に立ち、実行段階では鬼となって組織を牽引することが絶対条件です。

計画を作り始める前に、メインバンクの支店長や担当者と膝を突き合わせて激論を交わし、「当行は御社を見捨てない。この405事業を通じて共に再生を目指す」という強固な支援の意思(事実上の事前合意)を取り付けておくことが不可欠です。メインバンクが本気にならなければ、他の取引銀行(非メイン行)が同意することはありません。

依頼する認定支援機関は、単なる「資格保持者」ではなく、「事業再生の修羅場(銀行への論理的説明が求められる場面や、赤字企業の血みどろの現場)を数多く経験し、銀行の審査部の論理を熟知している本物のプロフェッショナル」を選ばなければなりません。「405事業で全行合意に向けた支援実績は過去何件あるか?」「銀行の審査部から計画の妥当性を問われた時、どうやって論理的に解消したか?」を直接面談で問い詰め、見極めててください。

図表:405事業を有効活用できる条件と失敗要因の対比

本気で405事業の活用を決断した場合、以下の手順で迅速に行動を起こしてください。

真っ先にメインバンクの支店へ出向き、「自社の厳しい現状を正直に開示」した上で、「405事業を活用して抜本的な経営改善計画を策定し、再起を図りたい。どうか力を貸してほしい」と直談判してください。ここで銀行の感触(支援の意思があるか)を探ることが全てのスタートです。

メインバンクからの紹介を受けるか、自ら中小企業庁の検索システム等を利用して、事業再生に特化した認定支援機関を探します。必ず複数の専門家と直接面談し、「この人なら、客観的データで会社を守り抜き、時には自分(経営者)に対して耳の痛い正論を言ってくれるか」という基準で、パートナーを厳選してください。

[参照リンク:認定経営革新等支援機関 検索システム]

【完全無料】元銀行員の目線で自社を丸裸にする「AI決算書無料診断」

「今の決算書で、銀行は追加融資をしてくれるだろうか?」「自社の財務は、客観的に見てどのレベルにあるのか?」その疑問、当事務所の「AI経営参謀」が今すぐにお答えします。和田経営相談事務所が10年以上蓄積した300以上の財務ノウハウを完全学習したAIチャットボットが、24時間365日、登録不要であなたの決算書を診断します。

【ご利用は簡単3ステップ】

AIが「元銀行員の厳しい審査目線」で、御社の強み、懸念点、厚生今後の借入余力までを即座に客観的に評価します。AI相手ですので、誰にも気兼ねすることなく、現在のリアルな評価を知ることができます。

(※アップロードされたデータはAIの学習には一切使用されず、当事務所のプライバシーポリシーに基づき機密情報は厳重に保護されますのでご安心ください)

まずは自社の「現在地」を正しく把握することが、次なる成長への第一歩です。どうぞお気軽に、画面右下のチャットから話しかけてみてください。

405事業(経営改善計画策定支援事業)は、国と専門家の強力な支援を得て、どんぶり勘定から脱却し、銀行からの絶大な信用を回復するための、中小企業にとって最強の再生ツールです。

経営改善の道は決して平坦ではありません。しかし、正しいツール(405事業)を用い、正しいパートナーと共に、正しい覚悟を持って臨めば、必ず道は拓けます。未来の優良企業を創り上げるための第一歩を、今すぐ踏み出してください。

「不適切な会計やどんぶり勘定を正し、銀行から真っ当な評価を受けられるクリーンで強靭な財務を作りたい」「405事業を確実に成功させ、メインバンクからの絶大な信用と金融支援を勝ち取りたい」と本気で願い経営者様へ。

和田経営相談事務所は、耳障りの良い言葉だけを並べるコンサルティングは行いません。元銀行員としての厳しい審査目線と、数多くの事業再生・405事業の現場で培った泥臭い実務経験に基づき、御社にとって真に実効性のある、銀行が納得するレベルの経営改善計画の策定から実行まで、説明補助・ファシリテーションを通じて伴走いたします。

※銀行を騙すような悪意のある粉飾決算や不誠実な資金調達のご相談につきましては、対応できかねますので何卒ご了承ください。

自社の現状を正しく把握し、本気の経営改善を目指す方は、ぜひ一度当事務所へご相談ください。

愛媛県松山市の中小企業診断士・FP1級技能士。

元銀行員(17年)および経営コンサルタント(15年)として計100社以上の支援実績を持つ財務・経営戦略の専門家。

「次のステージ(設備投資・事業拡大)」を目指す優良企業に向けた緻密な財務シミュレーションや銀行交渉のロジック構築に加え、客観的な【経営診断】を起点とした伴走型の会社成長支援を得意としています。支援の最終ゴールは、コンサルタントへの依存ではなく「企業の自走化」です。

当事務所の最大の強みは、代表・和田健一による【完全専任体制】です。担当者が変わる大手ファームとは異なり、極めて機密性の高い財務データの「情報漏洩リスクゼロ(究極の機密保持)」を絶対の約束としています。

愛媛県松山市 和田経営相談事務所 代表 和田健一(中小企業診断士/経済産業省認定 経営革新等支援機関)。

愛媛県松山市の中小企業診断士・FP1級技能士。

元銀行員(17年)および経営コンサルタント(15年)として計100社以上の支援実績を持つ財務・経営戦略の専門家。

「次のステージ(設備投資・事業拡大)」を目指す優良企業に向けた緻密な財務シミュレーションや銀行交渉のロジック構築に加え、客観的な【経営診断】を起点とした伴走型の会社成長支援を得意としています。支援の最終ゴールは、コンサルタントへの依存ではなく「企業の自走化」です。

当事務所の最大の強みは、代表・和田健一による【完全専任体制】です。担当者が変わる大手ファームとは異なり、極めて機密性の高い財務データの「情報漏洩リスクゼロ(究極の機密保持)」を絶対の約束としています。

愛媛県松山市 和田経営相談事務所 代表 和田健一(中小企業診断士/経済産業省認定 経営革新等支援機関)。