「2期連続で赤字になってしまった…銀行融資はもう受けられないのだろうか?」

「この先、会社はどうなってしまうのか…」

「2期連続赤字」という現実は、多くの中小企業の経営者にとって、深刻な悩みであり、将来への大きな不安材料です。「2期連続赤字 どうなる?」という問いは、資金繰り、ひいては事業継続そのものに直結します。

本記事では、中小企業支援の現場に立つ経営コンサルタントとして、「2期連続赤字」が銀行の「融資」判断にどのような影響を与えるのか、そしてこの厳しい状況を乗り越えるために「中小企業」が取るべき具体的な対策について、詳しく解説します。

【目次】

まず、銀行がなぜ「2期連続赤字」をこれほど重視するのか、その理由を理解することが重要です。(ここでいう赤字とは、通常、損益計算書の一番下の「当期純利益」の赤字を指します。)

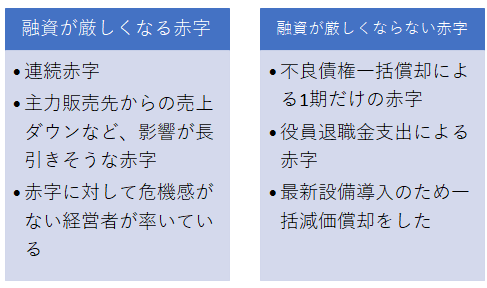

1期赤字との決定的な違い:「赤字の恒常性」

会社経営においては、一時的な要因(例:多額の特別損失計上、役員退職金の支払い、大型設備投資の初年度償却など)で赤字になることはあり得ます。1期のみの赤字であれば、その原因が明確で、翌期以降の黒字回復が見込める場合、銀行の融資姿勢が直ちに厳しくなることは少ないでしょう。

しかし、「2期連続赤字」となると、話は大きく異なります。 銀行はこれを**「赤字が恒常化している」「事業構造そのものに問題があり、自力での黒字回復が難しいのではないか」**と捉える可能性が高まります。これが、銀行の態度を硬化させる最大の理由です。

銀行が融資姿勢を厳しくする理由:返済原資への懸念

銀行融資、特に長期借入金の返済原資は、原則として**「企業の生み出す利益(税引後当期純利益)+減価償却費」**です。減価償却費が非常に大きい場合を除き、赤字企業はこの返済原資を生み出せていないことになります。

銀行は新規の長期「融資」審査において、過去2~3年の平均利益などから返済能力を判断します。「2期連続赤字」の場合、この計算上の返済能力が著しく低い、あるいはマイナスと評価され、「貸したお金が返ってこないリスクが高い」と判断されるのです。

では、「2期連続赤字 どうなる?」という問いに対し、具体的にどのような影響が出るのでしょうか。

新規融資は原則困難に

最も直接的な影響は、新規の「融資」を受けることが非常に難しくなることです。

・最悪の場合:「融資謝絶」(新規融資の申し込みを断られる)

・融資審査が進む場合でも、厳しい条件が付加される可能性大:

‣ より詳細な資料提出要求(詳細な事業計画、資金繰り表、全取引口座の履歴など)

‣ 追加の不動産担保の要求

‣ 信用力・資力のある保証人の要求

‣ 従来よりも高い金利の適用

[関連記事:銀行が融資を断る本当の理由とは?]

既存の長期借入金への影響

すでに借りている長期借入金については、返済が滞らない限り、直ちに一括返済を求められるようなことは通常ありません。

しかし、根本的な問題として、赤字=返済原資がない状態が続いているため、いずれ返済が困難になるリスクが高いと言えます。新たな資金調達が難しい中で、返済負担はじわじわと資金繰りを圧迫していきます。

特に注意すべき短期借入金(手形貸付・当座貸越)

むしろ短期的に大きな問題となりやすいのが、手形貸付や当座貸越といった短期の運転資金融資です。これらは通常1年程度の期限が設定されています。

・期限到来時のリスク:

‣ 書き換え(更新)拒否、一括返済要求: これまで当たり前のように更新できていたものが、突然打ち切られる可能性があります。

‣ 当座貸越枠の廃止・縮小: 自由に利用できていた枠が使えなくなる、または減額される可能性があります。

‣ 長期への組み換え要求: 一括返済が難しい場合、複数年での分割返済(長期借入への切り替え)を求められることがあります。これは一見助かるように見えますが、毎月の返済負担が発生・増加し、資金繰りをさらに悪化させる要因となります。

融資金利への影響:リスクプレミアムと市場金利上昇のダブルパンチ

「2期連続赤字」は、融資金利にも影響します。銀行は、決算書などの財務情報に基づいて融資先を内部的に格付けし、貸し倒れリスクに応じて適用金利を決定しています。

1. リスクプレミアムの上昇: 2期連続赤字により財務評価が悪化すると、銀行内部の格付けが下がり、貸し倒れリスクが高いと判断され、結果として従来よりも高い金利(リスクプレミアム上乗せ分)を要求される可能性が高まります。

2. 市場金利(基準金利)の上昇: 加えて、昨今の金融情勢も考慮に入れる必要があります。日銀の政策金利引き上げ(令和6年7月:0.25%, 令和7年1月:0.5%)を受け、銀行貸出の基準となる**短期プライムレート(短プラ)やTIBOR(タイボー)**といった市場金利自体も上昇傾向にあります。

つまり、「会社の信用リスク上昇による金利上乗せ」と「市場金利そのものの上昇」というダブルパンチで、借入コストが増加する可能性があるのです。これは、ただでさえ厳しい赤字企業の資金繰りをさらに圧迫します。

[関連記事:【2025年最新】銀行融資の金利上昇にどう備える?短プラ・TIBOR動向]

「では、2期連続赤字になったら、もう銀行からの支援は一切期待できないのか?」というと、必ずしもそうではありません。

重要なのは「今後の見通し」を示すこと

銀行も、長年の取引がある「中小企業」に対しては、可能な限り支援したいと考えているケースもあります。ただし、そのためには**「今後、この会社が立ち直れるのかどうか」という具体的な見通し**が必要です。

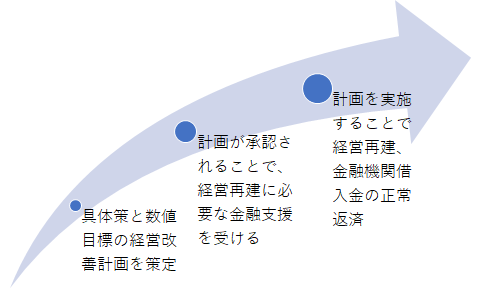

経営改善計画書:銀行を説得するための必須ツール

その見通しを示すための最も重要なツールが**「経営改善計画書」**です。

・目的: 赤字の原因を分析し、具体的な改善策(売上向上策、コスト削減策など)を策定し、それによってどのように収支が改善し、黒字化を達成するのかを、数値目標(売上、利益、キャッシュフローなど)と共に示す。そして、借入金をどのように返済していくのかという道筋を明確にする。

ポイント: 実現可能性が高く、具体的な行動計画に裏付けられた計画であること。希望的観測ではなく、地に足のついた計画が求められます。

この経営改善計画書を銀行に提出し、その内容が「実現可能であり、実行されれば黒字化・返済継続が可能になる」と評価されれば、既存融資の条件緩和(リスケジュール)や、運転資金・改善に必要な資金としての追加「融資」を受けられる可能性が出てきます。

公的支援制度の活用(405事業など)

経営改善計画書の策定には専門的な知識が必要です。中小企業庁では、専門家(認定支援機関)のサポートを受けながら計画策定を行う費用の一部を補助する**「経営改善計画策定支援事業(通称:405事業)」**という制度を用意しています。このような公的支援を活用することも有効な手段です。

[参考リンク:中小企業庁 経営改善計画策定支援事業(405事業)]

[関連記事:405事業(経営改善計画策定支援事業)の活用メリットと注意点]

最後に、「2期連続赤字」という事態を避けるため、また万が一陥ってしまった場合に、「中小企業」の経営者が取るべき行動をまとめます。

早期の兆候把握と迅速な対策

最も重要なのは、1期目の赤字が出た(または出そうな)段階で、危機感を持って迅速に対応することです。 「来期はなんとかなるだろう」という楽観視は禁物です。

正確な現状把握と原因分析

なぜ赤字になったのか?売上減少か、コスト増加か、特定の事業の問題か?月次試算表などを活用し、数値を正確に把握し、根本原因を突き止めることが対策の第一歩です。

絶対に避けるべきこと:粉飾決算

苦しい状況に追い込まれると、決算書の数字を良く見せようとする誘惑に駆られるかもしれません。しかし、粉飾決算は絶対に避けるべきです。 発覚した場合、銀行との信頼関係は完全に崩壊し、支援の道は閉ざされ、法的責任を問われる可能性すらあります。苦しくても、正直に現状を開示し、真摯に改善に取り組む姿勢が不可欠です。

専門家への相談

自社だけで原因分析や改善策の立案、計画策定が難しい場合は、躊躇せずに外部の専門家(税理士、中小企業診断士、経営コンサルタント、認定支援機関など)に相談しましょう。 客観的な視点からのアドバイスや、具体的な計画策定・銀行交渉のサポートを得ることができます。

「2期連続赤字」は、「中小企業」の経営にとって非常に厳しい状況であり、「融資」環境は格段に悪化します。「2期連続赤字 どうなる?」という問いの答えは、その後の経営者の行動次第で大きく変わってきます。

・銀行は「赤字の恒常性」と「返済原資」を懸念し、融資に極めて慎重になる。

・新規融資は困難、既存の短期融資にも更新拒否などのリスクが生じる。 金利も上昇する可能性がある。

・しかし、実現可能な経営改善計画書を策定・提出し、銀行の理解を得られれば、支援継続や追加融資の道も残されている。

・早期対応、現状把握、正直な姿勢、そして必要に応じた専門家の活用が、この難局を乗り切る鍵となる。

この記事が、厳しい状況に直面されている経営者の皆様の一助となれば幸いです。具体的な経営改善計画の策定や銀行交渉についてお困りの際は、ぜひご相談ください。

赤字改善、銀行対応力強化に関してのご相談はこちらからどうぞ。☟

愛媛県松山市の中小企業診断士・FP1級技能士。

元銀行員(17年)および経営コンサルタント(15年)として計100社以上の支援実績を持つ財務・経営戦略の専門家。

「次のステージ(設備投資・事業拡大)」を目指す優良企業に向けた緻密な財務シミュレーションや銀行交渉のロジック構築に加え、客観的な【経営診断】を起点とした伴走型の会社成長支援を得意としています。支援の最終ゴールは、コンサルタントへの依存ではなく「企業の自走化」です。

当事務所の最大の強みは、代表・和田健一による【完全専任体制】です。担当者が変わる大手ファームとは異なり、極めて機密性の高い財務データの「情報漏洩リスクゼロ(究極の機密保持)」を絶対の約束としています。

愛媛県松山市 和田経営相談事務所 代表 和田健一(中小企業診断士/経済産業省認定 経営革新等支援機関)。

愛媛県松山市の中小企業診断士・FP1級技能士。

元銀行員(17年)および経営コンサルタント(15年)として計100社以上の支援実績を持つ財務・経営戦略の専門家。

「次のステージ(設備投資・事業拡大)」を目指す優良企業に向けた緻密な財務シミュレーションや銀行交渉のロジック構築に加え、客観的な【経営診断】を起点とした伴走型の会社成長支援を得意としています。支援の最終ゴールは、コンサルタントへの依存ではなく「企業の自走化」です。

当事務所の最大の強みは、代表・和田健一による【完全専任体制】です。担当者が変わる大手ファームとは異なり、極めて機密性の高い財務データの「情報漏洩リスクゼロ(究極の機密保持)」を絶対の約束としています。

愛媛県松山市 和田経営相談事務所 代表 和田健一(中小企業診断士/経済産業省認定 経営革新等支援機関)。