「銀行に融資を申し込んだけど、どれくらい待てばいいんだろう?」

「審査期間が過ぎても、銀行から連絡がない…どうなっているの?」

「もしかして、審査に通らないのだろうか…」

「銀行融資審査」の結果を待つ時間は、経営者や担当者にとって、非常に長く感じられるものです。特に、資金調達の目処が立たないと事業計画に影響が出るため、「銀行融資 審査期間」は重要な関心事です。また、「銀行融資 連絡ない」状況が続くと、「銀行 融資 審査 通らない理由」があるのではないかと不安になることもあるでしょう。

本記事では、中小企業支援の現場に立つ経営コンサルタントとして、「銀行融資審査」の標準的な期間、連絡が来ない場合に考えられる理由、審査スピードや結果に影響を与える要因、そして審査をスムーズに進めるための対策について、詳しく解説します。

まず、一般的な「銀行融資 審査期間」の目安を知っておきましょう。

銀行に融資を申し込み、審査に必要な書類(決算書、試算表、事業計画書、資金繰り表など)をすべて提出してから、審査結果が出るまでの期間は、 一般的に2週間~1ヶ月程度 が標準的と言えます。もちろん、案件の難易度や銀行の繁忙状況(例:年度末や特定の融資制度の申込集中時期など)によって多少前後することはあります。

もし、必要書類を提出してから1ヶ月以上経っても何の連絡もない場合は、注意が必要です。審査が長引いている、あるいは何らかの問題が発生している可能性があります。資金が必要な時期が決まっている場合、審査の遅れは事業計画に深刻な影響を与えかねません。また、最終的に融資が否決された場合、次の資金調達策を考える時間が失われてしまいます。

「銀行融資 連絡ない」状況が続く場合、以下のような理由が考えられます。

1. 担当者レベルでの停滞(案件の握り込み・放置): 銀行の担当者が多忙、あるいは案件処理の優先順位が低いなどの理由で、手続きを進めていない(稟議書を作成していないなど)。

2. 正式な申込として受理されていない: 口頭での相談段階のままで、銀行側が正式な融資申込として認識しておらず、審査プロセス自体が始まっていない。

3. 実は断られているが、認識できていない: 銀行担当者が明確に「否決」と伝えづらく、「もう少し様子を見ましょう」「今は少し難しいですね」といった曖昧な表現で伝えた結果、申込者側が断られたと認識していない。これは実質的な「銀行 融資 審査 通らない理由」の一つです。

[関連記事:銀行に融資を断られたサインを見逃すな!]

4. 審査が難航している: 提出された資料だけでは判断できず追加情報が必要、事業計画の実現性に疑問がある、担保・保証の評価に時間がかかっているなど、審査プロセス内部で何らかの課題が生じている。

「銀行融資審査」のスピードや結果(融資の可否)には、いくつかの要因が影響します。

・財務状況: 企業の業績(黒字か赤字か)、財務内容(自己資本比率、借入依存度など)は審査の根幹です。良好であれば審査はスムーズに進みやすいです。

・提出資料の精度と迅速性: 決算書、試算表、事業計画、資金繰り表などが正確かつ迅速に提出されれば、審査は早く進みます。逆に、資料の不備や提出遅延は、審査期間の長期化やマイナス評価に繋がります。

・銀行とのコミュニケーション: 日頃から試算表提出や業況報告など、銀行と良好なコミュニケーションが取れていれば、銀行側の企業理解が深まり、審査がスムーズに進む傾向があります。

「銀行融資審査」のスピードに大きく影響するのが、融資の決裁権限がどこにあるか、という点です。一般的に、支店長決裁で完結する案件は早く、本部(本店)決裁が必要な案件は時間がかかります。本部決裁となる主なケースは以下の通りです。

・融資金額が大きい場合

・担保や保証が不足している(プロパー融資部分が大きい)場合

・企業の信用格付けが低い(財務内容が悪い)場合

・適用金利が銀行の標準より低い場合

特に最後の金利については注意が必要です。日銀の政策金利引き上げ(令和6年7月、令和7年1月)以降、短期プライムレート(短プラ)やTIBOR(タイボー)といった市場金利は上昇傾向にあります。このような環境下で標準より低い金利を要求する場合、より慎重な判断が必要となり、本部決裁に回り、審査期間が長引く可能性があります。

[関連記事:銀行融資の金利はどう決まる?]

銀行内部の組織体制や、融資先に対する支援方針が明確であるかも、審査スピードに関わります。

・体制が整備されている銀行: 支店と本部の連携がスムーズで、支援方針も一貫しているため、融資可否の判断が早い傾向にあります。ただし、否決の場合も判断が早いため、冷たい印象を受けることもあります。

・体制が未整備な銀行: 担当者は協力的でも、本部が承認せず時間がかかる、あるいは最終的に否決されるといったケースが発生しやすく、結果的に企業の時間を浪費させてしまうことがあります。

審査期間の長期化や、「銀行融資 連絡ない」といった事態を避け、スムーズに審査を進めるためには、以下の対策が有効です。

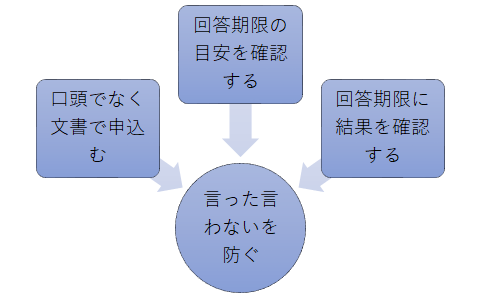

口頭での依頼だけでなく、以下を徹底しましょう。

1. 正式な申込: 可能であれば銀行を訪問し、申込の意思を明確に伝え、必要書類を提出する(申込書があれば記入)。

2. 回答期限の確認: 申し込み時に、「審査期間の目安はどれくらいでしょうか?」「いつ頃お返事をいただけますか?」と確認する。

3. 期限付近でのフォローアップ: 目安の期限が近づいたら、「その後、審査の状況はいかがでしょうか?」と丁寧に確認の連絡を入れる。

最も効果的な対策は、日頃から銀行と良好な関係を築いておくことです。 定期的に(できれば月次、少なくとも四半期ごと)試算表や資金繰り表を提出し、業況を報告することで、銀行側の企業理解が深まり、いざという時の「銀行融資審査」が格段にスムーズになります。

[関連記事:銀行への決算報告と注意点]

銀行から資料提出を求められてから慌てるのではなく、日頃から月次決算体制を整備し、いつでも最新の財務資料を提出できるようにしておくことが重要です。税理士との連携も密にしておきましょう。

残念ながら「銀行融資審査」に通らなかった場合、その理由を理解し、次に繋げることが大切です。

「銀行 融資 審査 通らない理由」としては、以下のようなものが一般的です。

・財務内容の問題: 連続赤字、債務超過、借入過多など。

・返済能力への懸念: 利益が出ていない、キャッシュフローがマイナス。・資金使途が不明確・不適切: 何に使うお金なのかはっきりしない、ギャンブル性の高い投資など。

・事業計画の実現性が低い: 計画が甘い、根拠が乏しい。

・担保・保証の不足: プロパー融資部分のリスクが高い。

・過去の信用情報: 税金滞納、他の借入での延滞履歴など。

[関連記事:2期連続赤字で銀行融資はどうなる?]

可能であれば、担当者に否決理由を(失礼のない範囲で)尋ねてみましょう。 具体的な理由が聞ければ、今後の改善に繋げることができます。

否決理由を踏まえ、次の一手を考えます。

・事業計画の見直し: 計画の甘さを指摘されたなら、より実現性の高い計画に練り直す。

・財務改善: 財務内容が問題であれば、コスト削減や売上向上策に本格的に取り組む。

・他の金融機関への相談: 取引銀行を変更・追加する。

・公的融資や補助金、助成金の活用: 日本政策金融公庫や信用保証協会付き融資、各種補助金などを検討する。

・専門家への相談: 経営コンサルタントや税理士に相談し、改善策や資金調達戦略を練る。

「銀行融資審査」は、企業の資金繰りを左右する重要なプロセスです。標準的な「銀行融資 審査期間」を理解し、「銀行融資 連絡ない」場合の理由と対処法を知っておくことが大切です。

審査をスムーズに進め、望ましい結果を得るためには、

・日頃からの銀行との良好な関係構築と情報提供

・正確で迅速な資料提出体制の整備

・明確な資金使途と実現可能な事業計画

・申し込み時の適切なコミュニケーション(期限確認、フォローアップ)

が不可欠です。万が一、「銀行 融資 審査 通らない理由」で否決されたとしても、その原因を分析し、次に繋げることが重要です。

この記事が、貴社の円滑な資金調達と事業発展の一助となれば幸いです。「銀行融資審査」に関する具体的なお悩みや、事業計画策定のご相談などがございましたら、お気軽にお声がけください。

「今の決算書で、銀行は追加融資をしてくれるだろうか?」

「自社の財務は、客観的に見てどのレベルにあるのか?」

その疑問、**当事務所の「AI経営参謀」**が今すぐにお答えします。

和田経営相談事務所が10年以上蓄積した300以上の財務ノウハウを完全学習したAIチャットボットが、24時間365日、登録不要であなたの決算書を診断します。

【ご利用は簡単3ステップ】※ご利用の際は必ずこの順序で実施してください※

手順1. 画面右下のチャットアイコン「AI経営参謀に聞く」をクリック

手順2. 直近2期分(BS、PL、販売管理費、製造原価のみ)の決算書データ(PDF等)をクリップマークからアップロード

手順3. 「BS、PL、経費、キャッシュフローについて元銀行員の目線で財務診断(強み、懸念点)をしたあと、当社の借入余力判定をして」とメッセージを送信するだけ(上記コメントをコピペして貼り付け)

AIが**「元銀行員の厳しい審査目線」**で、御社の強み、懸念点、そして今後の借入余力までを即座に客観的評価します。AI相手ですので、誰にも気兼ねすることなく、現在のリアルな評価を知ることができます。(※アップロードされたデータはAIの学習には一切使用されず、機密は完全に保持されます:暗号化された環境下で解析処理やセキュリティ監視を目的として一時的に保持(最大30日間)されますが、その後システムから完全に自動消去される仕組みを採用しています)

まずは自社の「現在地」を正しく把握することが、次なる成長への第一歩です。どうぞお気軽に、画面右下のチャットから話しかけてみてください。

資金繰り改善、経営力強化に関するお問い合わせはこちらから☟

愛媛県松山市の中小企業診断士・FP1級技能士。

元銀行員(17年)および経営コンサルタント(15年)として計100社以上の支援実績を持つ財務・経営戦略の専門家。

「次のステージ(設備投資・事業拡大)」を目指す優良企業に向けた緻密な財務シミュレーションや銀行交渉のロジック構築に加え、客観的な【経営診断】を起点とした伴走型の会社成長支援を得意としています。支援の最終ゴールは、コンサルタントへの依存ではなく「企業の自走化」です。

当事務所の最大の強みは、代表・和田健一による【完全専任体制】です。担当者が変わる大手ファームとは異なり、極めて機密性の高い財務データの「情報漏洩リスクゼロ(究極の機密保持)」を絶対の約束としています。

愛媛県松山市 和田経営相談事務所 代表 和田健一(中小企業診断士/経済産業省認定 経営革新等支援機関)。

愛媛県松山市の中小企業診断士・FP1級技能士。

元銀行員(17年)および経営コンサルタント(15年)として計100社以上の支援実績を持つ財務・経営戦略の専門家。

「次のステージ(設備投資・事業拡大)」を目指す優良企業に向けた緻密な財務シミュレーションや銀行交渉のロジック構築に加え、客観的な【経営診断】を起点とした伴走型の会社成長支援を得意としています。支援の最終ゴールは、コンサルタントへの依存ではなく「企業の自走化」です。

当事務所の最大の強みは、代表・和田健一による【完全専任体制】です。担当者が変わる大手ファームとは異なり、極めて機密性の高い財務データの「情報漏洩リスクゼロ(究極の機密保持)」を絶対の約束としています。

愛媛県松山市 和田経営相談事務所 代表 和田健一(中小企業診断士/経済産業省認定 経営革新等支援機関)。