「税理士から『社長、今期の自己資本比率は30%を超えているので財務は安全です』と言われたが、なぜか手元の現金(キャッシュ)はいつもカツカツだ…」

「長年かけて利益を積み上げてきた自負があるのに、いざ銀行に新規融資を申し込んだら、なぜか渋い顔をされてしまった…」

「決算書の『純資産の部』には何千万円も数字が並んでいるが、このお金はいったい会社のどこにあるのだろう?」

【目次】

愛媛県を中心に全国の優良企業の財務戦略を支援する和田経営相談事務所の見解は、決算書に印字された「表面的な自己資本比率の数字(%)」だけを見て安心している経営者は、資金繰り破綻の罠に自ら足を踏み入れている状態であり、銀行の審査部が冷徹に評価している「実態バランスシート(資産の本当の価値)」を社長自身が正確に把握し、無価値な資産を切り捨てる覚悟を持たなければ、真の優良企業へは決して到達できないと断言します。

経営者であれば、決算が締まった際に自社の「自己資本比率」が何パーセントになったのかは非常に気になるところでしょう。一般的なビジネス書やセミナーでも、「自己資本比率が高ければ高いほど、倒産しにくい強い会社である」と指導されます。

しかし、元銀行員としての厳しい審査目線から申し上げると、「自己資本比率が高い=安全」というのは、ある条件を満たした場合のみ成立する単なる「机上の空論」です。どんなに見栄えの良い数字が並んでいても、その「中身」が腐っていれば、会社は一瞬で資金ショートを起こします。

この記事では、32年にわたり中小企業の財務改善の修羅場に立ち会ってきた専門家の視点から、自己資本比率の基本的な考え方をおさらいしつつ、多くの経営者が陥る「見せかけの数字の罠」と、銀行が決算書を見る際に必ず行う「実態への引き直し(実態B/Sへの修正)」の恐ろしいメカニズムについて徹底解説します。

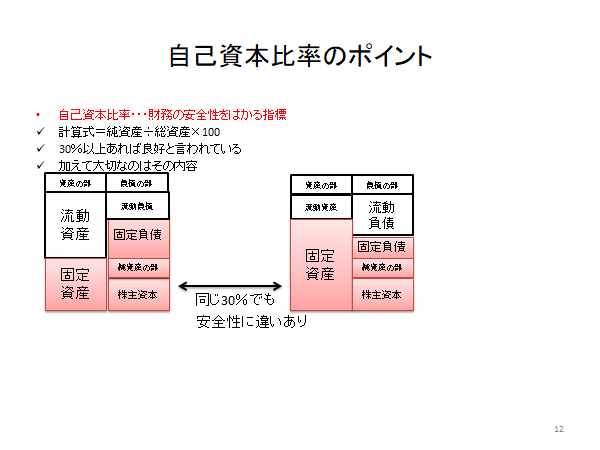

まずは基本のおさらいです。「自己資本比率」とは、会社の全財産(総資産)のうち、返済義務のない自分のお金(自己資本=純資産)がどれくらいの割合を占めているかを示す指標です。

【計算式: 自己資本比率(%) = 自己資本(純資産) ÷ 総資産 × 100 】

例えば、純資産が3,000万円、総資産が1億円の会社であれば、自己資本比率は30%となります。この数字が高いほど、他人資本(銀行借入などの借金)に依存しておらず、財務の安全性が高いと評価されます。

自己資本比率の目安は、業種によって大きく異なります。例えば、ホテル業や製造業、不動産賃貸業など、事業を行うために巨大な設備投資が必要な業種は、分母となる「総資産」が膨らむため、自己資本比率は低くなる傾向があります。逆に、設備投資が少なくて済むIT業やサービス業などは、分母が小さいため高くなりやすいです。

一概には言えませんが、一般的に中小企業であれば「30%」を超えていれば、ひとまずは優良・安全圏にある(合格ライン)と言って良いでしょう。

さて、ここからが本題です。「ウチは自己資本比率が30%(純資産3,000万円)あるから安心だ」と思っている社長に、私は必ずこう問いかけます。

「社長、その3,000万円というご自身の財産は、会社の金庫の『現金』として存在していますか? それとも、他の何かに化けていますか?」

簿記の仕組み上、決算書の右側(貸方)にある「自己資本(純資産)」は、必ず左側(借方)の「何らかの資産」として存在しています。

純資産が3,000万円あっても、手元の現預金が300万円しかない場合、残りの2,700万円は別の資産に「化けている」ことになります。それが、将来確実に現金化できる優良な「売掛金」や「稼働中の最新機械」であれば問題ありません。しかし、現実はそう甘くありません。

もし、あなたの会社の自己資本が以下のような資産に化けていた場合、銀行の審査部は「この自己資本比率30%は嘘の数字だ」と一瞬で見抜き、実態を修正(減額)します。

自己資本3,000万円のうち、2,500万円が「バブル期や過去に高値で買った土地(固定資産)」に化けているケースです。決算書の簿価は2,500万円ですが、現在(2026年)の実勢価格(時価)を調べると、1,000万円まで値下がりしていたとします。

銀行は、この土地の価値を1,000万円と評価します。すると、差額の1,500万円分、あなたの会社の自己資本は「すでに煙となって消滅している(含み損)」と判定されます。表面上は3,000万円ある自己資本が、実態は半分の1,500万円しかないということです。

さらに中小企業に多いのが、自己資本が「棚卸資産(在庫)」に化けているケースです。帳簿上は2,500万円の在庫があっても、倉庫の奥で埃を被っている型遅れの商品や、劣化して売り物にならない不良在庫が大量に混ざっていることがあります。

これらを今の時価(叩き売り価格)で評価し直して1,250万円にしかならないのであれば、1,250万円分の自己資本はすでに腐って消滅しているのと同じです。

社長個人への「役員貸付金」や、倒産した取引先の「回収不能な売掛金」が資産に計上されたままになっている場合、銀行はこれらを「価値ゼロ(全額不良資産)」として自己資本から全額マイナスします。

このように、表面上は「自己資本3,000万円・比率30%の優良企業」に見えても、銀行が不良資産を削ぎ落として「実態バランスシート(実態B/S)」を作り直した瞬間、実質的な自己資本がマイナスに転落する(実質債務超過)という恐ろしい事態が、現実の中小企業では頻発しているのです。

■ ご利用は簡単3ステップ

【入力プロンプト】

アップロードした決算書および勘定科目内訳明細書のデータを基に、元銀行員の厳しい審査目線で当社の貸借対照表(資産の部)を分析してください。その中から「価値が目減りしている、あるいは回収不能である可能性が高い不良資産(長期滞留売掛金、不良在庫、役員貸付金、実勢価格と乖離した固定資産など)」を全てピックアップし、それらを時価評価(全額減損)した場合の『真の自己資本額』と『実態自己資本比率』を計算し直してください。もし実質債務超過に陥っている場合、銀行からの評価を回復させるために当社が今期決算で取るべき「痛みを伴う財務改善アクション(不良資産の損出し等)」を3つ提案してください。

※アップロードされたデータはAIの学習には一切使用されません。当事務所のプライバシーポリシーに基づき、機密情報は厳重に保護されますのでご安心ください。

決算書の数字は、過去の歴史の積み重ねです。しかし、経営に必要なのは「現在、ウチの会社にいくらの価値があるのか」というリアルな実態です。

税金対策のために不良資産を帳簿に残し続け、見せかけの自己資本を膨らませる行為は、銀行の信用を失い、自らの経営判断を狂わせるだけです。自らの手で「実態バランスシート」を作成し、残酷な現実から逃げずに向き合う経営者こそが、強靭なキャッシュフローを生み出し、銀行から絶大な支援(融資)を引き出すことができる本物の優良企業を創り上げるのです。

▶ 【この記事を書いた人はこんな人】代表プロフィール

【参考記事;自己資本比率を劇的に改善させる財務手法】

資本性劣後ローンの財務メリットとデメリット(自己資本とみなされる借入)

【関連記事】

銀行員は決算書のどこを見ているか①~貸借対照表編~

自社の決算書から、長期借入金の返済能力を判断する簡易な方法

「自社の決算書に潜む『不良資産』をプロの銀行員目線で徹底的に洗い出し、正確な実態B/Sを作ってほしい」「自己資本比率を実質的に改善し、銀行から無担保で大型融資を引き出すための『抜本的な財務改善計画』を一緒に構築してほしい」と本気で願う経営者様へ。

和田経営相談事務所は、耳障りの良い言葉だけを並べるコンサルティングは行いません。元銀行員としての厳しい審査目線と、数多くの事業再生現場で培った泥臭い実務経験に基づき、御社が「見せかけの数字」から完全に脱却し、圧倒的な財務の防衛力を誇る筋肉質な企業へと生まれ変わるための戦略を徹底的に伴走いたします。

※銀行を騙すような悪意のある粉飾決算や不誠実な資金調達のご相談につきましては、対応できかねますので何卒ご了承ください。

自社の真の価値を正しく把握し、本気の財務強化を目指す方は、ぜひ一度当事務所へご相談ください。

愛媛県松山市の中小企業診断士・FP1級技能士。

元銀行員(17年)および経営コンサルタント(15年)として計100社以上の支援実績を持つ財務・経営戦略の専門家。

「次のステージ(設備投資・事業拡大)」を目指す優良企業に向けた緻密な財務シミュレーションや銀行交渉のロジック構築に加え、客観的な【経営診断】を起点とした伴走型の会社成長支援を得意としています。支援の最終ゴールは、コンサルタントへの依存ではなく「企業の自走化」です。

当事務所の最大の強みは、代表・和田健一による【完全専任体制】です。担当者が変わる大手ファームとは異なり、極めて機密性の高い財務データの「情報漏洩リスクゼロ(究極の機密保持)」を絶対の約束としています。

愛媛県松山市 和田経営相談事務所 代表 和田健一(中小企業診断士/経済産業省認定 経営革新等支援機関)。

愛媛県松山市の中小企業診断士・FP1級技能士。

元銀行員(17年)および経営コンサルタント(15年)として計100社以上の支援実績を持つ財務・経営戦略の専門家。

「次のステージ(設備投資・事業拡大)」を目指す優良企業に向けた緻密な財務シミュレーションや銀行交渉のロジック構築に加え、客観的な【経営診断】を起点とした伴走型の会社成長支援を得意としています。支援の最終ゴールは、コンサルタントへの依存ではなく「企業の自走化」です。

当事務所の最大の強みは、代表・和田健一による【完全専任体制】です。担当者が変わる大手ファームとは異なり、極めて機密性の高い財務データの「情報漏洩リスクゼロ(究極の機密保持)」を絶対の約束としています。

愛媛県松山市 和田経営相談事務所 代表 和田健一(中小企業診断士/経済産業省認定 経営革新等支援機関)。