「日銀の利上げ報道が続いているが、今後の追加利上げで自社の借入返済額が実際にどれだけ跳ね上がるのか正確に把握できていない」

「変動金利で借りている運転資金と、固定金利の設備資金のバランスはこのままで良いのか不安だ」

「金利上昇による支払利息の増加を、価格転嫁や生産性向上で吸収できるか、客観的なシミュレーションができていない」

【目次】

愛媛県を中心に全国の優良企業の財務戦略を支援する和田経営相談事務所の見解は、「2026年現在、本格的な金利上昇局面において『これまで通りのどんぶり勘定』は企業を死に至らしめる最大の経営リスクであり、今後の追加利上げを前提とした緻密な資金繰り管理と借入金の再編を行うことこそが、次なる成長へ向けた筋肉質な利益体質を構築する最大の好機である」と断言します。本記事では、元銀行員の視点から金融機関の正当なリスク管理の論理を紐解き、優良企業が今すぐ講じるべき財務防衛のロードマップを提示します。

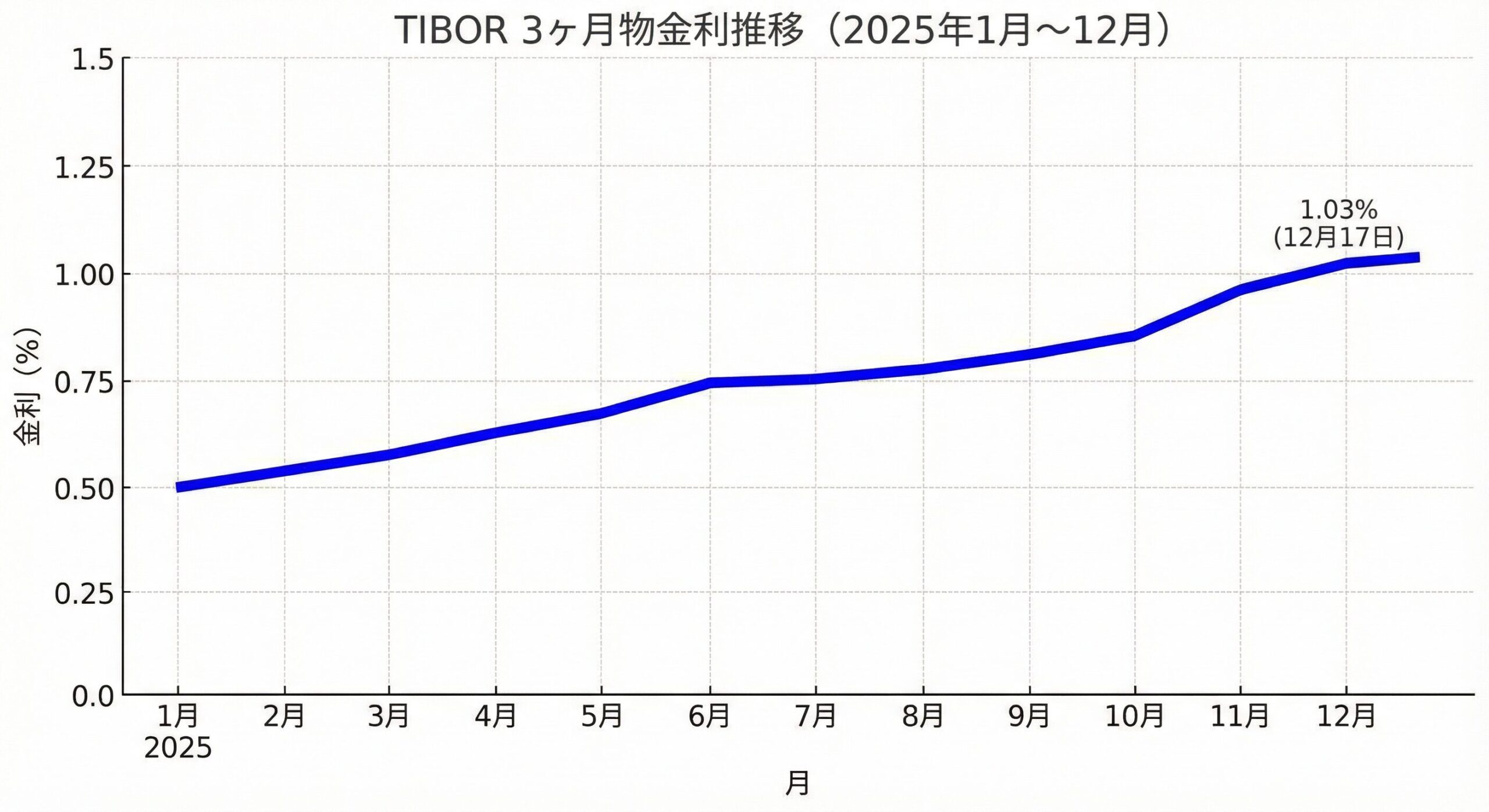

長きにわたる「金利のない世界」は完全に終わりを告げました。日本経済はデフレ脱却から賃上げと物価上昇のサイクルに入り、日銀の政策正常化によって政策金利は0.75%を目指す水準へと推移しています。これは一時的な現象ではなく、「金利があるのが当たり前」という本来の経済環境への構造的な回帰です。

専門家の間では、今後1~2年程度のスパンで主要な市場金利が1.5%程度(現在からさらに約0.75%の追加利上げ)まで上昇するシナリオが現実味を帯びてきています。

金融機関からの金利引き上げ要請を感情的に拒絶するのではなく、「リスクを共有する対等なパートナー」としてその論理を理解し、自社のB/S(貸借対照表)とP/L(損益計算書)を金利上昇前提で再構築することが経営者の責務です。

今後さらに市場金利が1%上昇したとします。借入残高が1億円であれば、年間100万円という決して少なくない額が、追加の支払利息として「手元の現金」から直接奪われていきます。ここで多くの経営者が陥る致命的な罠が、「利益が出ているから資金繰りも大丈夫だろう」という錯覚です。

損益計算書(P/L)上で黒字であったとしても、増加した利息の支払いや、借入金の元本返済は「現金(キャッシュ)」で行わなければなりません。金利上昇局面においては、帳簿上の利益だけを見て安心していると、見えないところでジワジワと現金が目減りし、突如として資金繰りがショートする「黒字倒産」のリスクが飛躍的に高まります。自社の本当のキャッシュ創出力(フリーキャッシュフロー)を厳格に見極めることが、この時代を生き抜く絶対条件です。

金利上昇の荒波を乗り越え、筋肉質な利益体質を作るために、本気で経営に向き合う優良企業が直ちに行うべきアクションは以下の3点です。

まずは現在の借入金一覧を用意し、「固定金利・変動金利の比率」「それぞれの基準金利」を可視化してください。「今後さらに金利が1%上がった場合、自社のキャッシュがどれだけ削られるか」を正確にシミュレーションします。その上で、運転資金なのに返済ピッチが早すぎるなどのミスマッチがあれば、金融機関と協議して借入の「一本化(借り換え)」や「返済期間の延長」を行い、毎月のキャッシュアウトをなだらかに保全する対策を講じます。

年次決算でのどんぶり勘定から脱却し、向こう半年間の月次資金繰り表を作成してください。在庫の過剰滞留や売掛金回収の遅延は、金利上昇局面においてはそのまま「金利コストの増大(余分な資金調達の必要性)」に直結します。在庫回転期間や回収サイトを見直し、手元流動性を確保する筋肉質なオペレーションへの転換が必要です。

銀行は「雨が降り出してから傘を貸す」機関ではありません。自社の業績が堅調で資金繰りに余裕がある「今」だからこそ、追加利上げを見据えた事業計画や月次資金繰り表を持参し、銀行の担当者と対話を重ねてください。客観的な数字に基づく経営方針の共有が、いざという時の金融機関からの絶大な信用(支援)へと繋がります。

「今後さらに借入金利が0.75%上昇した場合、自社の資金繰りにどれほどのダメージがあるのか?」その疑問、当事務所の「AI経営参謀」が今すぐにお答えします。和田経営相談事務所が10年以上蓄積した300以上の財務ノウハウを完全学習したAIチャットボットが、24時間365日、登録不要であなたの決算書を診断します。

【入力プロンプト】

アップロードした決算書および借入金明細表を解析し、現在の当社の「借入金依存度」と「支払利息負担率」を算出してください。その上で、もし現在の水準から全借入金の適用金利がさらに【0.75%】上昇した場合の、①次期フリーキャッシュフローの減少額、②実質的な返済財源に対する不足額(資金ショートのリスク)を具体的な金額でシミュレーションしてください。最後に、この追加の金利上昇リスクを吸収し、手元現金を確保するために必要な「売上高の増加目標額」または「削減すべき固定費の目標額」を、論理的なロードマップとして提示してください。

※アップロードされたデータはAIの学習には一切使用されません。当事務所のプライバシーポリシーに基づき、機密情報は厳重に保護されますのでご安心ください。

AIが客観的な財務のプロの目線で、御社の強みや懸念点など、記事テーマに沿った評価を即座に提示します。AI相手ですので、誰にも気兼ねすることなく、現在のリアルな評価を知ることができます。まずは自社の「現在地」を正しく把握することが、次なる成長への第一歩です。どうぞお気軽に、画面右下のチャットから話しかけてみてください。

金利上昇は、これまで甘く見積もられていた企業の財務体質の脆弱性を白日の下に晒します。しかし、自律的で前向きな経営を目指す優良企業にとっては、無駄な経費を削ぎ落とし、値上げ(価格転嫁)による適正利益の確保や、生産性向上による高付加価値化へと舵を切る、またとない「変革の契機」でもあります。

金利というマクロ環境の変化をただ恐れるのではなく、経営者自身のリーダーシップで自社のB/SとP/Lをコントロールし、社員と会社を守り抜く強い意志を持ってください。数字に基づいた客観的な現状把握と先手の対策が、御社を次のステージへと押し上げます。

自社の財務基盤を盤石にし、本気の事業成長を目指す方は、ぜひ一度当事務所へご相談ください。

愛媛県松山市の中小企業診断士・FP1級技能士。

元銀行員(17年)および経営コンサルタント(15年)として計100社以上の支援実績を持つ財務・経営戦略の専門家。

「次のステージ(設備投資・事業拡大)」を目指す優良企業に向けた緻密な財務シミュレーションや銀行交渉のロジック構築に加え、客観的な【経営診断】を起点とした伴走型の会社成長支援を得意としています。支援の最終ゴールは、コンサルタントへの依存ではなく「企業の自走化」です。

当事務所の最大の強みは、代表・和田健一による【完全専任体制】です。担当者が変わる大手ファームとは異なり、極めて機密性の高い財務データの「情報漏洩リスクゼロ(究極の機密保持)」を絶対の約束としています。

愛媛県松山市 和田経営相談事務所 代表 和田健一(中小企業診断士/経済産業省認定 経営革新等支援機関)。

愛媛県松山市の中小企業診断士・FP1級技能士。

元銀行員(17年)および経営コンサルタント(15年)として計100社以上の支援実績を持つ財務・経営戦略の専門家。

「次のステージ(設備投資・事業拡大)」を目指す優良企業に向けた緻密な財務シミュレーションや銀行交渉のロジック構築に加え、客観的な【経営診断】を起点とした伴走型の会社成長支援を得意としています。支援の最終ゴールは、コンサルタントへの依存ではなく「企業の自走化」です。

当事務所の最大の強みは、代表・和田健一による【完全専任体制】です。担当者が変わる大手ファームとは異なり、極めて機密性の高い財務データの「情報漏洩リスクゼロ(究極の機密保持)」を絶対の約束としています。

愛媛県松山市 和田経営相談事務所 代表 和田健一(中小企業診断士/経済産業省認定 経営革新等支援機関)。