中小企業にとって、銀行との融資取引は事業運営の重要な柱の一つです。銀行は、融資先の経営状況を把握するために、年に一度、企業の決算書の提出を求めます。この決算書は、企業の一年間の活動の集大成であり、いわば企業の通信簿のようなものです。

本記事では、中小企業支援を行う経営コンサルタントの視点から、銀行が提出された決算書のどこに注目し、どのような点をチェックしているのかを詳しく解説します。今回は、決算書の中でも特に重要な貸借対照表に焦点を当て、銀行が重視するポイントを分かりやすくご紹介します。

【目次】

銀行が企業の決算書を詳細に分析するのは、融資の安全性と回収可能性を評価するためです。健全な財務状況の企業には安心して融資できますが、財務状況に不安がある企業には慎重な対応が求められます。

銀行は、決算書を通じて企業の収益性、安全性、成長性などを総合的に判断します。その中でも、貸借対照表は企業の資産、負債、**純資産(自己資本)**の状況を示すものであり、企業の財務体質の健全性を測る上で非常に重要な書類と言えます。

銀行員は、貸借対照表の隅々まで目を光らせ、企業の財務状況を詳細に分析します。ここでは、特に重要な5つのチェックポイントについて解説します。

1. 自己資本は充実しているか?(銀行 貸借対照表 チェックポイント)

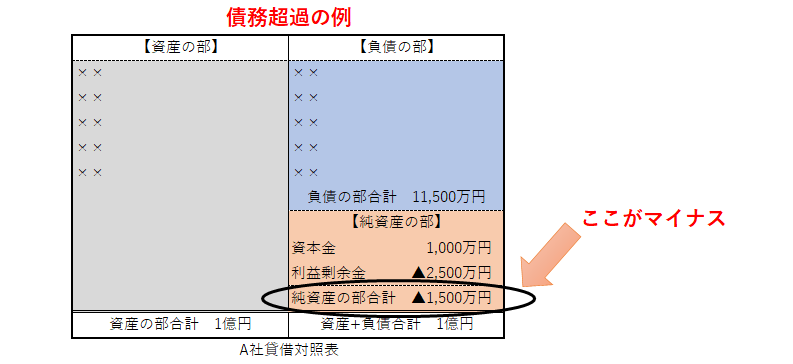

まず、銀行員は資本勘定が債務超過になっていないかを最も重要なポイントとして確認します。債務超過とは、負債が資産を上回り、純資産がマイナスの状態を指します。債務超過の状態は、企業の存続能力に重大な疑義が生じるため、融資審査において非常に不利になります。

次に、自己資本比率がどれくらいあるかを確認します。自己資本比率は、総資産に占める自己資本の割合を示すもので、一般的に高いほど財務基盤が安定していると判断されます。自己資本が多額である場合は、その内訳(現預金、固定資産、在庫、売掛金など)も確認し、バランスの取れた資産構成になっているかを見ます。

【関連記事】 決算書の自己資本比率を見るときのポイント

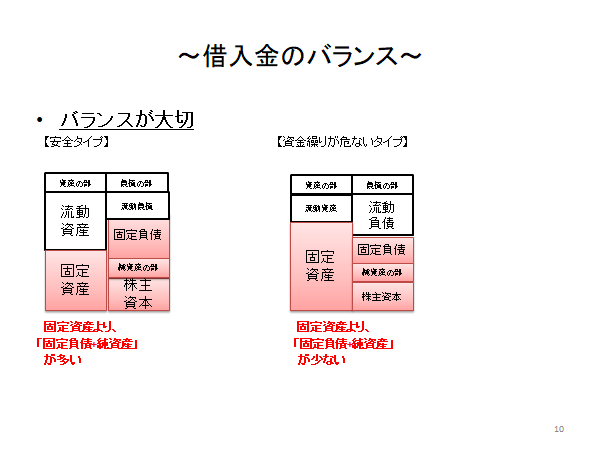

2. 借入金のバランスはどうか?

銀行員は、借入金が企業の資産に対してどのように活用されているかを確認し、そのバランスを見ます。固定資産は長期借入金で、流動資産は短期借入金で調達されているのが理想的な状態です。

もし、固定資産が短期借入金で調達されている場合は、資金繰りの安定性に懸念が生じるため、銀行からの評価は低くなります。短期借入金は返済期限が短いため、固定資産のような長期にわたって収益を生み出す資産との相性が悪いからです。

【関連記事】【借入金 長短バランス】なぜ崩れる?資金繰りを楽にする改善策とは(2025年版)

3. 在庫、売掛金はどうなっているか?(銀行 決算書 見方)

在庫と売掛金の状況は、企業の資金効率や資産の健全性を示す重要な指標です。銀行員は、過去3期分の決算書を比較し、残高の推移を時系列で確認します。

売上の増加率と比較して、在庫や売掛金の増加率が高い場合は、不良在庫の滞留や売掛金の回収遅延などの問題が潜んでいる可能性があります。

一般的な目安として、在庫は月商の1~2ヶ月分、売掛金は月商の2~3ヶ月分程度が適切とされますが、これは業種特性によって大きく異なります。銀行員は、同業他社の水準なども考慮しながら、その企業の状況を評価します。

【関連記事】【在庫 多い?】決算書の棚卸資産は大丈夫?原因と対策・銀行の見方(2025年版)

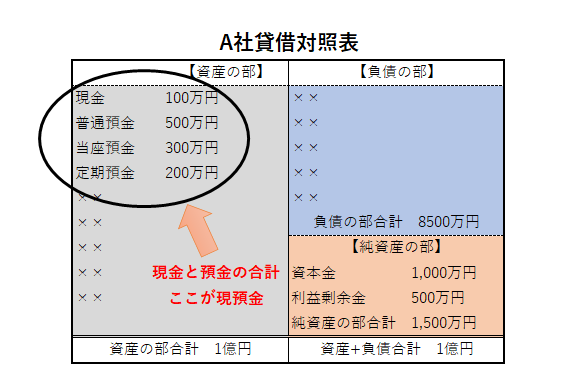

4. 現預金はどうか?

現預金の残高も、時系列での推移が重要です。現預金の減少は、資金繰りの悪化を示唆する可能性があり、銀行員は警戒します。

一般的に、月商の1ヶ月分程度の現預金があれば、短期的な資金繰りには余裕があると判断されます。しかし、企業の業種やビジネスモデルによって必要な現預金水準は異なるため、一概には言えません。

【関連記事】【現預金とは?】決算書の現金・預金の見方|帳簿にあるのに現金がない理由と対策(2025年版)

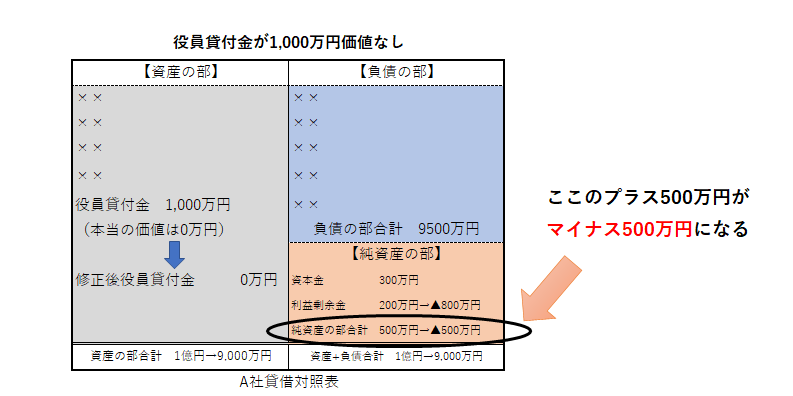

5. 不透明な社外流失金はないか?(銀行 不良資産判定)

銀行員は、貸借対照表に計上されている仮払金、貸付金、未収入金、繰延資産などの項目についても、その内容を精査します。これらの勘定科目は、実態が不明瞭な場合や、回収の見込みが低い場合に、不良資産とみなされる可能性があります。

特に、役員に対する貸付金は、私的な流用や回収の遅延が起こりやすいため、銀行員は注意深くチェックします。

【関連記事】銀行員は、決算書の役員借入金と役員貸付金をこう見ている

多くの銀行には、粉飾チェックのシステムが導入されており、不自然な数値の変動や同業他社との比較などによって、粉飾の疑いがある箇所を自動的に検出する仕組みがあります。

企業側からすると、一時的な資金調達のために粉飾に手を染めてしまうことがあるかもしれませんが、粉飾は最終的に経営を悪化させる大きな要因となります。粉飾が発覚した場合、銀行からの信用を失い、融資の打ち切りや回収といった厳しい措置が取られる可能性もあります。正直な経営こそが、銀行との良好な関係を築き、持続的な成長につながる最も重要な要素と言えるでしょう。

【関連記事】【粉飾決算とは】銀行はこう見抜く!融資への影響と絶対に避けるべき理由(2025年版)

今回は、銀行が中小企業の貸借対照表を見る際の重要なチェックポイントについて解説しました。自己資本の充実度、借入金のバランス、在庫・売掛金の状況、現預金の推移、そして不透明な社外流失金の有無は、銀行が企業の財務状況を評価する上で特に注目する点です。

次回は、銀行が決算書のもう一つの重要な要素である損益計算書のどこを見ているのかについて解説します。

【経営者必見】銀行は損益計算書のどこを見る?融資審査の重要ポイントを徹底解説

貴社の財務状況、銀行目線でさらに詳しく分析しませんか?

この記事では、銀行が中小企業の貸借対照表を見る際のポイントについて解説しました。しかし、企業の財務状況は多岐にわたり、個別の状況によって銀行の評価も異なります。

もし、

「自社の決算書が銀行にどう評価されるか、もっと具体的に知りたい」

「銀行との融資交渉を有利に進めるための対策を知りたい」

「財務体質の改善に向けて、専門家のアドバイスを受けたい」

とお考えでしたら、ぜひ一度、当事務所の無料個別相談をご利用ください。中小企業支援の経験豊富なコンサルタントが、貴社の状況を丁寧にヒアリングし、銀行の視点を踏まえた具体的なアドバイスをさせていただきます。

貴社の持続的な成長と、より良い金融機関との関係構築のために、私が全力でサポートいたします。まずは、お気軽にお問い合わせください。

財務改善、経営力強化に関するお問い合わせは、こちらからどうぞ。☟

計31年(元銀行員17年・経営コンサルタント14年)の経験を持つ、中小企業の財務・金融問題解決の専門家である。 特に、①経営数値の見える化、②現状分析に基づく実現可能な経営改善計画策定(405事業等活用支援含む)、③キャッシュフロー最大化支援、④有利な銀行融資獲得支援、⑤コスト構造の見直しを得意とする。具体的な数値計画策定を通じて、企業の「安定経営」と「持続的成長」を財務面から支援することに注力している。

愛媛県松山市 和田経営相談事務所 代表 和田健一

(中小企業診断士/認定経営革新等支援機関)。

計31年(元銀行員17年・経営コンサルタント14年)の経験を持つ、中小企業の財務・金融問題解決の専門家である。 特に、①経営数値の見える化、②現状分析に基づく実現可能な経営改善計画策定(405事業等活用支援含む)、③キャッシュフロー最大化支援、④有利な銀行融資獲得支援、⑤コスト構造の見直しを得意とする。具体的な数値計画策定を通じて、企業の「安定経営」と「持続的成長」を財務面から支援することに注力している。

愛媛県松山市 和田経営相談事務所 代表 和田健一

(中小企業診断士/認定経営革新等支援機関)。