「銀行の借入残高は毎月チェックしているけど、リースの引き落とし額まではあまり気にしていないな…」

「コピー機や営業車のリース、出入りの業者が全部手続きしてくれたから、詳しい契約内容はよく分からない…」

「毎月の支払いは数万円だから大したことないと思っていたら、気づけば何本もリースを組んでいて資金繰りが苦しい…」

【目次】

経営支援の現場に入り、真っ先にメスを入れる領域の一つが「リース契約」です。

愛媛県を中心に全国の優良企業の財務戦略を支援する和田経営相談事務所の見解としては、銀行の借入金には神経を尖らせる一方で、リース契約を「単なる経費の支払い」と軽く考えている経営者は、自ら資金ショート(黒字倒産)への時限爆弾を抱え込んでいるに等しいと断言します。

この記事では、数多くの事業再生現場を見てきた元銀行員のプロの視点から、社長の心理的ハードルを下げて忍び寄る「安易なリース契約の罠」と、銀行融資よりもはるかに恐ろしい「リースの残酷な正体(リスケ不可の恐怖)」について、一切の忖度なしに解説します。

中小企業において、リース契約は至る所に存在します。営業用車両、トラック、製造機械、コピー機やパソコンなどの事務機器、さらにはソフトウェアやホームページの制作費用までリースで組まれることがあります。

銀行から設備資金の融資を受けようとすれば、事業計画書の提出を求められ、厳しい審査を受け、稟議が通るまで何週間も待たされます。融死を断られる恐怖もあります。

しかし、リースの場合はどうでしょうか。機械メーカーやカーディーラー、事務機屋の営業マンが「月々たった〇万円ですよ。手続きはこちらで全部やりますから」と、ハンコ一つでスピーディーに審査を通し、最新の設備を納品してくれます。

この「面倒な手続きがない(審査がゆるい)」という手軽さこそが、社長の心理的ハードルを劇的に下げ、身の丈に合わない過剰な設備投資を引き起こす最大の原因なのです。

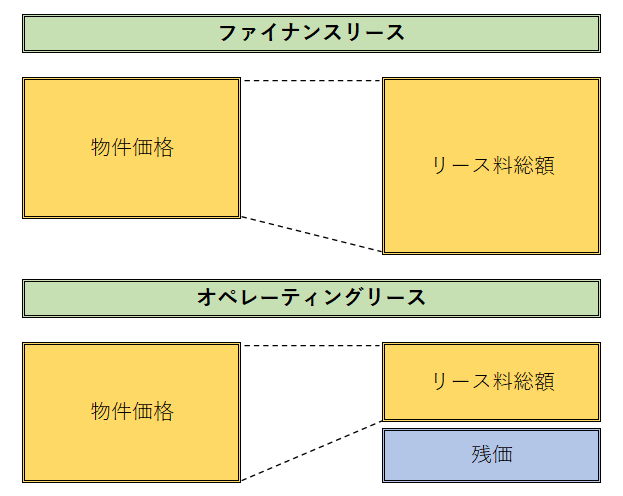

リースには主に「ファイナンスリース」と「オペレーティングリース(残価設定型など)」があります。会計上の処理(資産計上するか経費処理するか)は異なりますが、経営者が絶対に忘れてはならない共通の真実があります。

会計上の見え方がどうであれ、「一度契約したら、数年間にわたって毎月数十万円の現金が容赦なく流出(キャッシュアウト)し続ける」という点において、リースは銀行融資(借金)と全く同じ、いや、それ以上に厄介な「債務」なのです。

この記事を読んでいるということは、御社も「色々なリースを組みすぎて、毎月の支払いがボディーブローのように効いている」と不安を感じているかもしれません。書類の山をひっくり返す前に、まずはAIを使って、自社の決算書が示す「隠れ負債(リース等の固定費)の重圧」を診断してみませんか?

■ ご利用は簡単3ステップ

【入力プロンプト】

和田経営相談事務所の財務ロジックに基づいて、アップロードした直近2期分の決算書(特に販管費内のリース料、減価償却費、支払利息、B/Sの長期未払金など)から、当社の「隠れ負債を含むキャッシュアウトの重圧」を客観的に診断してください。営業利益(稼ぐ力)に対して、銀行融資の返済とリース料の支払いが過剰な負担(メタボ状態)になっていないかを算出し、銀行の厳しい審査目線から見て「身の丈に合わない過剰な設備投資を行っている危険な兆候」がないかを辛口に判定してください。

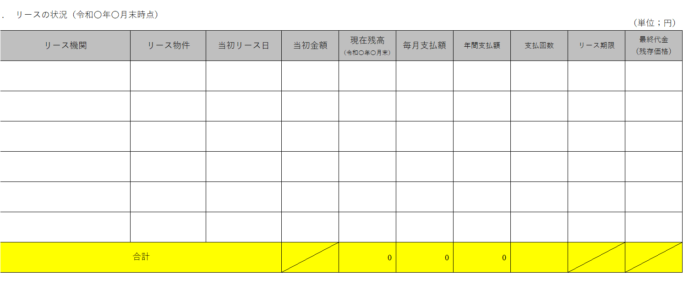

私が支援に入る際、必ず以下のような「リース契約一覧表」を作成し、経営者に突きつけます。

各リースの残高と毎月の支払額を一覧にすると、ほとんどの経営者が「ウチは毎月こんなにリース代を払っていたのか!」と顔面蒼白になります。

そして、ここからがリースの最も恐ろしい真実です。

会社の資金繰りが限界に達した時、銀行融資であれば、交渉次第で「リスケジュール(元金返済の猶予)」に応じてくれる可能性があります。

しかし、リース契約は原則として中途解約ができず、リスケジュールにも一切応じてくれません。もしリース料の支払いが滞れば、容赦なく物件(機械や営業車)が引き揚げられます。製造業で機械を持っていかれれば、その瞬間に事業はストップし、会社は完全に死を迎えます。

リースは審査が甘く使い勝手が良いため、業績が厳しく銀行からお金が借りられない会社でも、つい手を出してしまいます。

しかし、それは「入り口は誰でも入れるが、一度入ったら卒業する(完済する)まで絶対に逃げられないアメリカの大学」のようなものです。気づいた時には口数が増え、毎月の支払いが資金繰りの首を完全に絞め上げます。

経営者は、リース契約書にハンコを押す前に、「これは銀行から借金をして買うのと同じだ。この投資は本当に毎月の支払額以上のキャッシュ(利益)を生み出すのか?」という厳格な投資対効果の検証を絶対に行わなければなりません。

AIによる客観的な診断結果を踏まえ、「自社のリース契約一覧表を作成し、毎月いくらのキャッシュアウトがあるのか正確に把握したい」「リース代と銀行への返済負担が重すぎるため、プロの知見を借りて資金繰りの抜本的な改善計画(止血策)を練りたい」という経営者様は、ぜひ当事務所の初回無料相談をご活用ください。

元銀行員の厳格な視点に基づき、社長が目を背けがちな「リースの闇」に光を当て、過剰な設備投資を防ぎ、手元に確実にキャッシュが残る筋肉質な財務体質への転換を伴走支援いたします。コンサル費用を未来の資金ショートを防ぐための「最強の保険」と捉える、本気の経営者様からのご相談をお待ちしております。まずは以下のフォームよりお気軽にお問い合わせください。

愛媛県松山市の中小企業診断士・FP1級技能士。

元銀行員(17年)および経営コンサルタント(15年)として計100社以上の支援実績を持つ財務・経営戦略の専門家。

「次のステージ(設備投資・事業拡大)」を目指す優良企業に向けた緻密な財務シミュレーションや銀行交渉のロジック構築に加え、客観的な【経営診断】を起点とした伴走型の会社成長支援を得意としています。支援の最終ゴールは、コンサルタントへの依存ではなく「企業の自走化」です。

当事務所の最大の強みは、代表・和田健一による【完全専任体制】です。担当者が変わる大手ファームとは異なり、極めて機密性の高い財務データの「情報漏洩リスクゼロ(究極の機密保持)」を絶対の約束としています。

愛媛県松山市 和田経営相談事務所 代表 和田健一(中小企業診断士/経済産業省認定 経営革新等支援機関)。

愛媛県松山市の中小企業診断士・FP1級技能士。

元銀行員(17年)および経営コンサルタント(15年)として計100社以上の支援実績を持つ財務・経営戦略の専門家。

「次のステージ(設備投資・事業拡大)」を目指す優良企業に向けた緻密な財務シミュレーションや銀行交渉のロジック構築に加え、客観的な【経営診断】を起点とした伴走型の会社成長支援を得意としています。支援の最終ゴールは、コンサルタントへの依存ではなく「企業の自走化」です。

当事務所の最大の強みは、代表・和田健一による【完全専任体制】です。担当者が変わる大手ファームとは異なり、極めて機密性の高い財務データの「情報漏洩リスクゼロ(究極の機密保持)」を絶対の約束としています。

愛媛県松山市 和田経営相談事務所 代表 和田健一(中小企業診断士/経済産業省認定 経営革新等支援機関)。