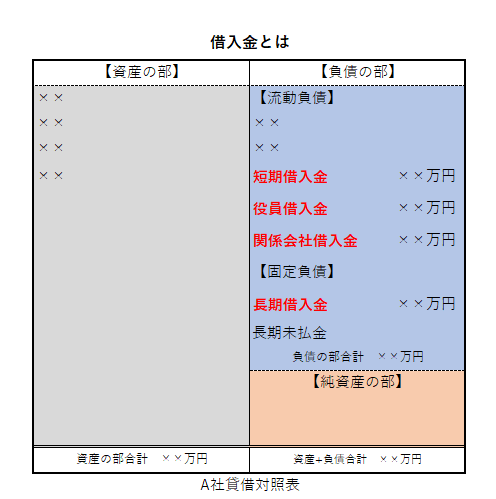

決算書が手元に届いたとき、貸借対照表に記載された「借入金」の合計額だけを見て、多いか少ないかを判断していないでしょうか。

一定の売上と利益を確保し、設備投資、M&A、組織再編など次の成長を考える企業にとって、知りたいのは現在の借入残高だけではありません。「自社の銀行借入金は適正額か」「あとどれくらい追加融資を受けられる可能性があるか」を、決算書から読み解く必要があります。

銀行と対等に話すための起点は、表面的な借入残高ではなく、換金可能資産や運転資金の実態を反映した「実態借入金」を把握することです。

本記事では、元銀行員の視点から、実態借入金、年間返済財源、債務償還年数、追加融資枠を順に計算します。記事内の事例では、総借入金1億円の会社を一貫して使用します。貸借対照表、損益計算書、借入金明細を手元に置き、自社の数値へ置き換えながら確認してください。

銀行借入金の適正額を考える際、短期借入金と長期借入金の合計だけを見ても、会社の本当の負担は分かりません。十分な現預金を持つ会社と、手元資金がほとんどない会社では、借入残高が同じでも財務の安全性が異なるからです。

そこで、まず帳簿上の総借入金から、比較的短期間で現金化できる資産と、事業を続けるために恒常的に必要な運転資金を控除します。こうして残る返済対象を、本記事では「実態借入金」と呼びます。

実態借入金

= 総借入金 - 換金可能資産 - 補正後の運転資金

ただし、各項目を決算書どおりに機械的に集計するだけでは不十分です。売掛金に回収できない債権が混じっていないか、棚卸資産に売れない在庫が含まれていないかまで確認して初めて、銀行融資の検討に耐える数字になります。

事例企業の総借入金は1億円です。内訳は、短期借入金2,000万円、当座貸越0円、長期借入金5,000万円、役員借入金1,000万円、関係会社借入金2,000万円です。

役員借入金は、金融機関によって自己資本に近い性格として評価される場合があります。しかし、会社から見れば返済義務のある資金であり、役員に相続が発生すれば相続財産として扱われる問題もあります。

そのため、経営者が自社の返済負担や事業承継リスクを把握する場面では、役員借入金や関係会社借入金を最初から除外せず、総借入金に含めて確認する方が安全です。銀行側の評価調整と、経営者側の資金リスク管理は分けて考えましょう。

次に、総借入金から換金可能資産を控除します。事例企業では、現金200万円、預金1,800万円、上場株式500万円、保険解約返戻金500万円の合計3,000万円です。

事例では、総借入金1億円から換金可能資産3,000万円を差し引くため、この段階の借入金は7,000万円です。資産は帳簿価格ではなく、実際にいくらで、いつ現金へ戻せるかを保守的に見積もります。

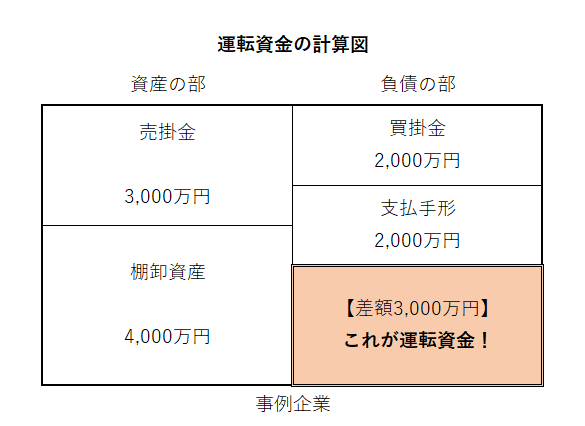

事業を継続するために必要な運転資金は、一般に「売掛金+受取手形+棚卸資産-買掛金-支払手形」で計算します。

事例企業では、売掛金3,000万円、受取手形0円、棚卸資産4,000万円、買掛金2,000万円、支払手形2,000万円です。帳簿上の運転資金は、3,000万円+0円+4,000万円-2,000万円-2,000万円=3,000万円となります。

ところが、棚卸資産4,000万円のうち1,000万円が不良在庫であれば、その分は正常な運転資金として認められません。補正後の棚卸資産は3,000万円、控除できる運転資金は2,000万円へ減少します。

不良在庫を除くと、実態借入金は小さくなるのではなく大きくなります。

借入金から控除できる正常な運転資金が3,000万円から2,000万円へ減るためです。滞留債権がある場合も、同じように資産内容を補正します。

.png)

したがって、実態借入金は「総借入金1億円-換金可能資産3,000万円-補正後の運転資金2,000万円=5,000万円」です。図表の別表現では「1億円-3,000万円-補正前運転資金3,000万円+不良在庫1,000万円=5,000万円」となり、結果は一致します。

関連情報:【貸借対照表 読み方】3つのポイントで会社が見える!純資産・バランス・主要比率(2025年版)

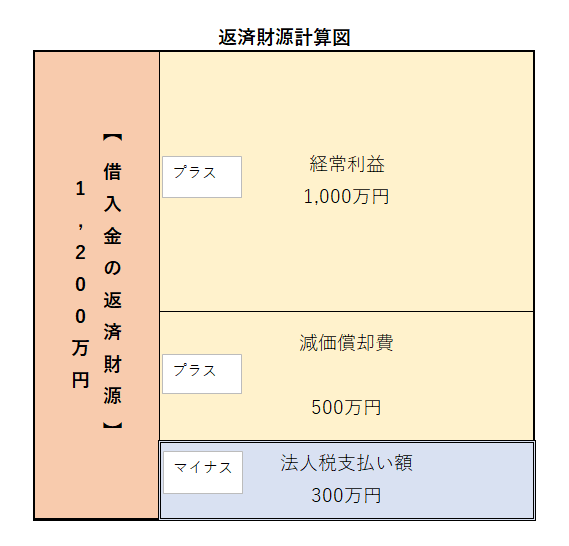

実態借入金を算出したら、次は本業の稼ぎから年間でいくら返済できるかを確認します。基本となる考え方は「経常利益+減価償却費-リース資産の減価償却費-法人税等」です。

年間返済財源

= 経常利益 + 減価償却費

- リース資産の減価償却費 - 法人税等

事例企業では、経常利益1,000万円、減価償却費500万円、リース資産の減価償却費0円、法人税等300万円です。年間返済財源は、1,000万円+500万円-0円-300万円=1,200万円となります。

減価償却費は費用でありながら、その期に同額の現金支出を伴わないため、返済財源へ足し戻します。ただし、ファイナンス・リースに対応する減価償却費は、リース債務の支払いを伴います。これまで一律に足し戻すと、返済能力を過大評価するおそれがあります。

また、一時的な利益で経常利益が押し上げられている場合や、今後必要となる維持更新投資が大きい場合も、計算結果をそのまま恒常的な返済財源とみなさないことが重要です。

関連情報:【減価償却費 返済財源 なぜ?】投資回収と融資返済期間との関係を解説(2025年版)

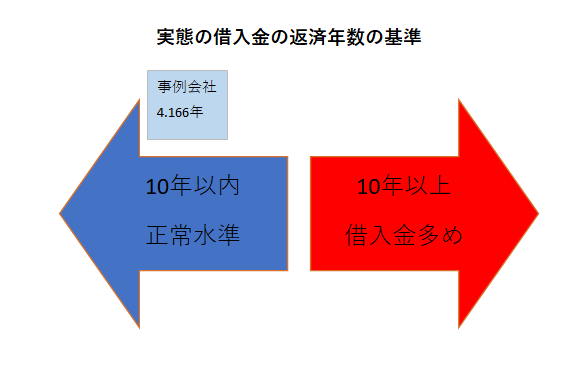

実態借入金を年間返済財源で割ると、本業の返済財源を何年積み上げれば借入金を返せるかを示す「債務償還年数」が分かります。

債務償還年数

= 実態借入金5,000万円 ÷ 年間返済財源1,200万円

= 約4.17年

「借入金は月商の何か月分まで」といった月商倍率は、簡便な目安にはなります。しかし、利益率や資産内容が異なる企業を売上高だけで比べることはできません。返済可能性を考える場面では、実態借入金と年間返済財源の両方を反映する債務償還年数の方が、経営実態に近い判断材料になります。

掲載図表では、債務償還年数10年以内を正常水準、10年以上を借入金が多い状態としています。事例企業は約4.17年であるため、この基準では正常水準に位置します。

ただし、10年は融資実行を保証する線引きではありません。業種、資金使途、投資効果、既存借入の返済条件、担保・保証、金融機関の方針によって判断は変わります。自社の位置を把握し、銀行との対話を始めるための目安として使ってください。

次に、債務償還年数10年を目標値として、企業が抱えられる実態借入金の総額を逆算します。年間返済財源1,200万円の10年分は1億2,000万円です。これを本記事では「総返済余力」とします。

① 総返済余力:年間返済財源1,200万円 × 10年 = 1億2,000万円

② 現在の実態借入金:5,000万円

③ 追加融資枠の理論値:1億2,000万円 - 5,000万円 = 7,000万円

事例企業には、計算上7,000万円の追加融資余力があることになります。ただし、この7,000万円は「必ず借りられる金額」ではありません。過去の決算実績を10年基準へ当てはめた理論値です。

実際の融資審査では、資金使途の妥当性、投資後の収益見通し、毎月の元本返済額、手元流動性、業績の継続性なども確認されます。追加融資枠を銀行との交渉材料にするには、投資によって将来の返済財源がどう変化するかを、数値と行動計画で説明する必要があります。

関連情報:【経営改善計画書】銀行も納得!数値計画とアクションプランの作り方(2025年版)

次の計算シートは、総借入金から追加融資枠までを8段階で確認できるようにしたものです。図表と本文の数値はすべて同じ事例へ統一しています。

.png)

| 計算項目 | 事例の金額 |

|---|---|

| ①総借入金 | 10,000万円 |

| ②換金可能資産 | 3,000万円 |

| ③換金可能資産控除後(①-②) | 7,000万円 |

| ④帳簿上の運転資金 | 3,000万円 |

| ⑤不良在庫 | 1,000万円 |

| ⑥補正後の運転資金(④-⑤) | 2,000万円 |

| ⑦実態借入金(③-⑥) | 5,000万円 |

| ⑧経常利益 | 1,000万円 |

| ⑨減価償却費 | 500万円 |

| ⑩リース資産の減価償却費 | 0万円 |

| ⑪法人税等 | 300万円 |

| ⑫年間返済財源(⑧+⑨-⑩-⑪) | 1,200万円 |

| ⑬債務償還年数(⑦÷⑫) | 約4.17年 |

| ⑭総返済余力(⑫×10年) | 12,000万円 |

| ⑮追加融資枠の理論値(⑭-⑦) | 7,000万円 |

計算シートは答えを自動的に決める道具ではありません。各数字の根拠を確認し、変化の理由を説明できる状態にするための道具です。銀行へ相談する際も、完成した数字だけでなく、どの資産を控除し、どの不良在庫を補正したかまで説明できると、対話の質が高まります。

当事務所の「AI経営参謀」も、ぜひ気軽にお試しください。

財務、資金繰り、銀行融資、経営改善などの疑問を、画面右下の「AI経営参謀に聞く(無料)」から質問できます。数字だけを入力する場合も、決算書を添付する場合も、目的と前提を具体的に伝えることがポイントです。

質問プロンプト例

ご注意:AI経営参謀は、財務診断の補助、論点整理、銀行面談の準備を支援するサービスです。事業計画書、資金繰り表、融資申込書など、銀行提出書類の作成代行は行いません。回答は参考情報として利用し、重要な数値と経営判断は専門家にも確認してください。決算書などを添付する前に、当事務所のプライバシーポリシーをご確認ください。

銀行借入金の適正額は、貸借対照表の借入残高だけでは判断できません。総借入金から換金可能資産と補正後の運転資金を差し引き、まず実態借入金を把握します。そのうえで年間返済財源と債務償還年数を計算すれば、現在の借入水準と追加融資の可能性を一つの流れで確認できます。

事例企業では、総借入金1億円に対し、実態借入金は5,000万円、年間返済財源は1,200万円、債務償還年数は約4.17年、追加融資枠の理論値は7,000万円となりました。自社でも同じ順序で計算し、帳簿の表面だけでは見えない返済余力を確認してみてください。

実態借入金を把握できれば、「借入金が多いか少ないか」という漠然とした議論から抜け出し、どの資産を改善し、どの利益を増やし、どの投資へ資金を振り向けるかを具体的に考えられます。銀行の提案を待つだけでなく、自社の数字を基に資金調達方針を話せる状態をつくることが、銀行と対等に渡り合う第一歩です。

自社の財務基盤を盤石にし、本気の事業成長を目指す方は、ぜひ一度当事務所へご相談ください。

愛媛県松山市の中小企業診断士・FP1級技能士。

元銀行員(17年)および経営コンサルタント(15年)として計100社以上の支援実績を持つ財務・経営戦略の専門家。

「次のステージ(設備投資・事業拡大)」を目指す優良企業に向けた緻密な財務シミュレーションや銀行交渉のロジック構築に加え、客観的な【経営診断】を起点とした伴走型の会社成長支援を得意としています。支援の最終ゴールは、コンサルタントへの依存ではなく「企業の自走化」です。

当事務所の最大の強みは、代表・和田健一による【完全専任体制】です。担当者が変わる大手ファームとは異なり、極めて機密性の高い財務データの「情報漏洩リスクゼロ(究極の機密保持)」を絶対の約束としています。

愛媛県松山市 和田経営相談事務所 代表 和田健一(中小企業診断士/経済産業省認定 経営革新等支援機関)。

愛媛県松山市の中小企業診断士・FP1級技能士。

元銀行員(17年)および経営コンサルタント(15年)として計100社以上の支援実績を持つ財務・経営戦略の専門家。

「次のステージ(設備投資・事業拡大)」を目指す優良企業に向けた緻密な財務シミュレーションや銀行交渉のロジック構築に加え、客観的な【経営診断】を起点とした伴走型の会社成長支援を得意としています。支援の最終ゴールは、コンサルタントへの依存ではなく「企業の自走化」です。

当事務所の最大の強みは、代表・和田健一による【完全専任体制】です。担当者が変わる大手ファームとは異なり、極めて機密性の高い財務データの「情報漏洩リスクゼロ(究極の機密保持)」を絶対の約束としています。

愛媛県松山市 和田経営相談事務所 代表 和田健一(中小企業診断士/経済産業省認定 経営革新等支援機関)。