「毎月の給料日が来るたびに、今の人数と給与水準で本当に会社が回っていくのか不安になる」

「売上は上がっているのに、なぜか手元にお金が残らない。人件費が利益を食い潰している気がする…」

「同業他社と比べて、うちの社員の給料は高いのか低いのか?客観的な基準が知りたい」

【目次】

愛媛県を中心に全国の優良企業の財務戦略を支援する和田経営相談事務所の見解は、「人件費は事業活動の源泉であると同時に、経営を最も圧迫する重い固定費である」というものです。決算書上の総額を見るだけの「どんぶり勘定」をやめ、労働分配率などの客観的指標を用いて自社の人件費が「適正水準」にあるかを正確に把握することこそが、利益を生み出す筋肉質な組織を作るための絶対条件です。

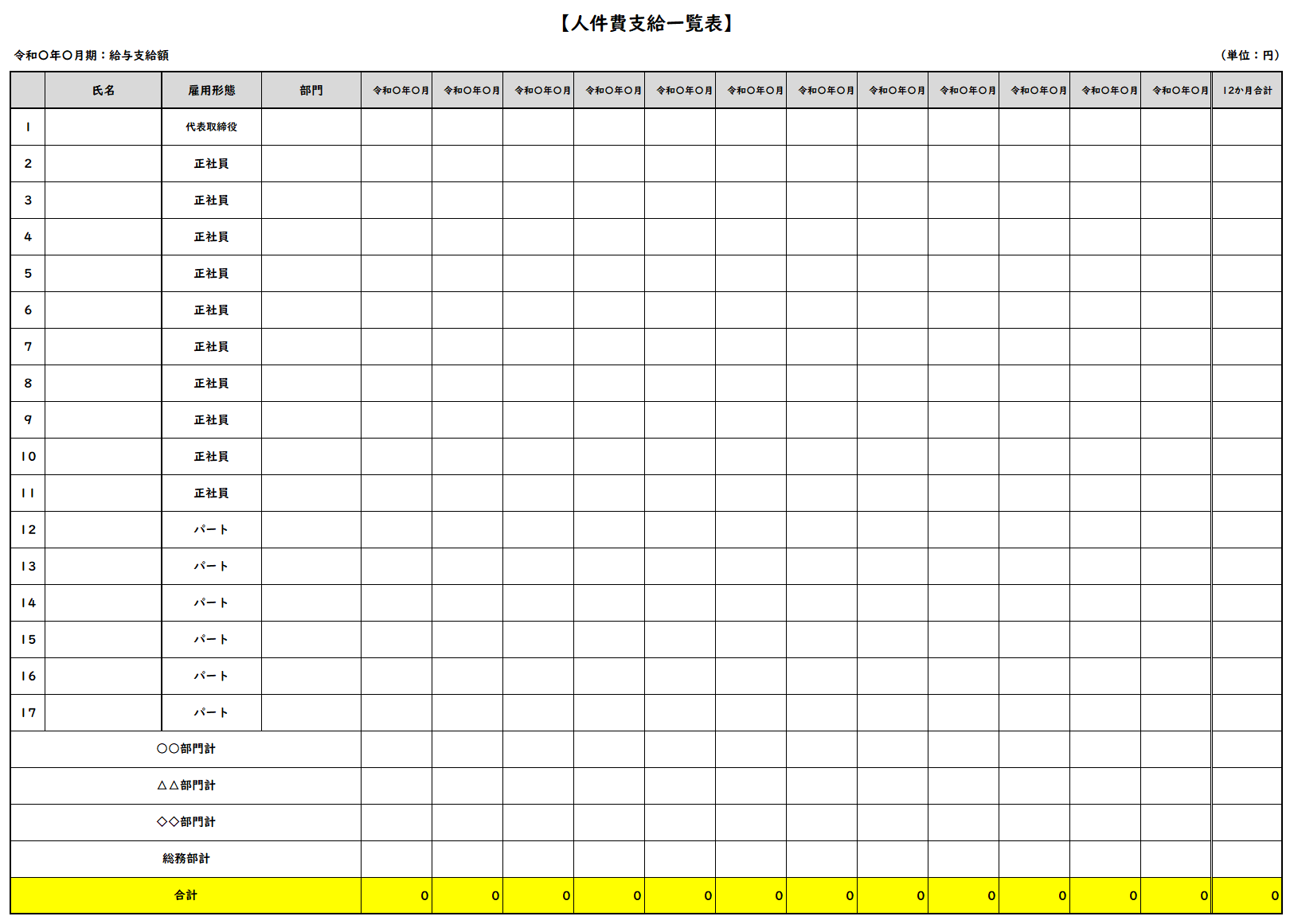

会社の経費の中で、多くの場合最も大きな割合を占めるのが「人件費」です。従業員の生活を支える重要なコストですが、その水準が会社の収益力に見合っていなければ、資金繰りを悪化させる最大の要因となります。人件費分析の第一歩は、「会社は実際にいくら負担しているのか」を正確に把握することです。

以下のフォーマットは、部門別・個人別に年間支給額を集計し、会社が負担する「本当のコスト」を可視化するものです。

経営者がまずやるべきことは、この「見えないコスト」の可視化です。上の図表でお見せした、法定福利費を含めた「本当の総人件費」を自動集計できるエクセルシートの実物を、無料でご提供します。一から作成する手間を省き、すぐに自社の現状把握にご活用いただけます。

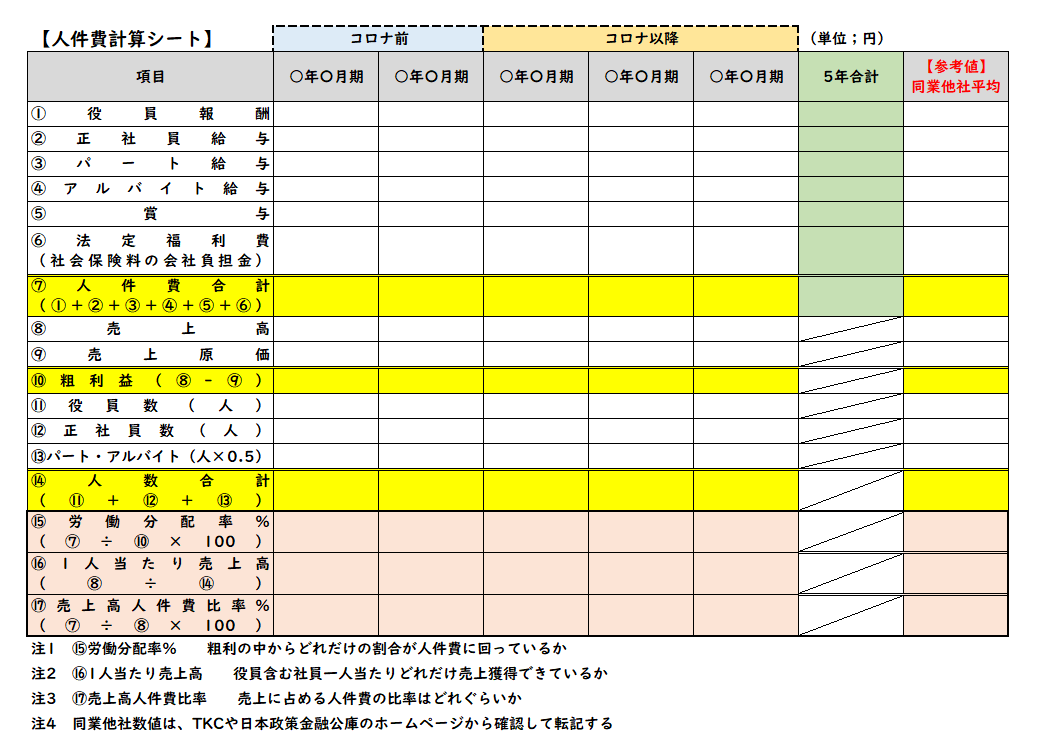

自社の人件費が「高すぎるのか(利益を圧迫している)」「低すぎるのか(人材流出のリスクがある)」を客観的に判断するためには、以下の3つの指標を計算し、同業他社平均(TKC経営指標など)や自社の過去推移と比較する必要があります。

「上の図表の計算式を、いちいち自社でエクセルを組んで計算するのは面倒だ」という経営者の方へ。上の図表でお見せした、自社の数字を入れるだけで3大指標が自動算出されるエクセルシート(実物)をそのまま無料でプレゼントいたします。

3つの指標から自社の立ち位置が明らかになったら、単なる「給料カット」ではない抜本的な対策を打つ必要があります。

労働分配率が高すぎる場合は、ITツール導入による業務効率化、高付加価値商品の開発、適正な価格転嫁(値上げ交渉)、および役員報酬の適正化により、売上と粗利のパイ自体を拡大させなければなりません。

逆に労働分配率が低すぎる場合は、従業員への還元が不足しており、優秀な人材の流出リスクを抱えています。業界平均賃金を確認し、ベースアップや福利厚生の充実など「人財への投資」を戦略的に行う必要があります。

人件費の適正化は、単なるコストカットではなく、最終的に会社に現金を残し、将来への投資や不測の事態に備えるための「強靭なキャッシュフロー」を確保するために行います。売上を上げる仕組みづくりと並行して、人件費という最大の固定費をコントロールし、実態の利益とキャッシュの残高を経営者自身が管理することが、筋肉質な企業を作るための必須条件となります。

「エクセルで計算する前に、プロの視点でサクッと診断してほしい」という方は、当事務所の「AI経営参謀」をご利用ください。和田経営相談事務所が蓄積した財務ノウハウを学習したAIが、24時間365日、あなたの決算書から人件費の適正度をシビアに判定します。

自社の人件費を客観的な指標でモニタリングし、適正水準にコントロールすることは、企業の生産性を高め、利益を残すための「最強の経営改善」です。どんぶり勘定から脱却し、従業員のモチベーション向上と企業収益の最大化を両立させるクリーンな経営者こそが、金融機関からも高く評価され、持続的な成長を実現できるのです。

【関連記事】

自社の財務基盤を盤石にし、本気の事業成長を目指す方は、ぜひ一度当事務所へご相談ください。

愛媛県松山市の中小企業診断士・FP1級技能士。

元銀行員(17年)および経営コンサルタント(15年)として計100社以上の支援実績を持つ財務・経営戦略の専門家。

「次のステージ(設備投資・事業拡大)」を目指す優良企業に向けた緻密な財務シミュレーションや銀行交渉のロジック構築に加え、客観的な【経営診断】を起点とした伴走型の会社成長支援を得意としています。支援の最終ゴールは、コンサルタントへの依存ではなく「企業の自走化」です。

当事務所の最大の強みは、代表・和田健一による【完全専任体制】です。担当者が変わる大手ファームとは異なり、極めて機密性の高い財務データの「情報漏洩リスクゼロ(究極の機密保持)」を絶対の約束としています。

愛媛県松山市 和田経営相談事務所 代表 和田健一(中小企業診断士/経済産業省認定 経営革新等支援機関)。

愛媛県松山市の中小企業診断士・FP1級技能士。

元銀行員(17年)および経営コンサルタント(15年)として計100社以上の支援実績を持つ財務・経営戦略の専門家。

「次のステージ(設備投資・事業拡大)」を目指す優良企業に向けた緻密な財務シミュレーションや銀行交渉のロジック構築に加え、客観的な【経営診断】を起点とした伴走型の会社成長支援を得意としています。支援の最終ゴールは、コンサルタントへの依存ではなく「企業の自走化」です。

当事務所の最大の強みは、代表・和田健一による【完全専任体制】です。担当者が変わる大手ファームとは異なり、極めて機密性の高い財務データの「情報漏洩リスクゼロ(究極の機密保持)」を絶対の約束としています。

愛媛県松山市 和田経営相談事務所 代表 和田健一(中小企業診断士/経済産業省認定 経営革新等支援機関)。