【この記事で分かること】

・ 自社の長期借入金返済能力 計算方法(計算シートあり)

・ 自社の長期借入金返済額と返済能力のバランス 判定方法

銀行借入返済額と返済財源について、きちんと理解している経営者は案外少ない。

この記事のポイントは、以下の通り。

☑ 黒字なのに、資金が足らない原因の一つは、借入返済額と返済財源の関係を知らないから

☑ 経営者は、年間借入返済額と返済財源を比較して、自社の財務状態を把握することにより、資金繰り安定につなげることが可能

ではどのように把握すれば良いか。その方法をこれから説明する。

【目次】

決算書や試算表。会計担当者から手渡されると、確かに黒字になっている。

しかし通帳にそれだけの残高はないし、月末近くになると、いつも経理担当者から「社長、今月は○○万円不足しそうです。お願いします」。と泣きが入る。

そんなとき、いくつかの要因が考えられるが、その中の一つに、「長期借入金の返済額」が考えられる。

社長が決算書の中で重視し一生懸命眺める、損益計算書(PL)。売上や利益が記載されている。一番最後の税引き後最終利益は黒字だ。お金は残っているはず・・・。しかし、資金繰りが厳しい。

その原因の一つとして考えられるのは、長期借入金の返済額と自社の返済能力が合致していない可能性だ。つまり、最終利益より、長期借入金の返済額が大きい。(年間返済額 > 最終利益)。長期借入金の返済財源は、税引き後の最終利益(+現金の支出を伴わない経費である減価償却費)だ。だから、資金繰りが厳しくなる。

【参考記事】減価償却とは~減価償却と経営。償却不足の理由・見つけ方~

社長に見えてこないのは、損益計算書には借入金の元金が、どこにも記載されていないためだ。元金返済は、借りたものを返すだけで、経費ではない。だから、税金を算出するために作成される決算書(PL)には、記載されない。

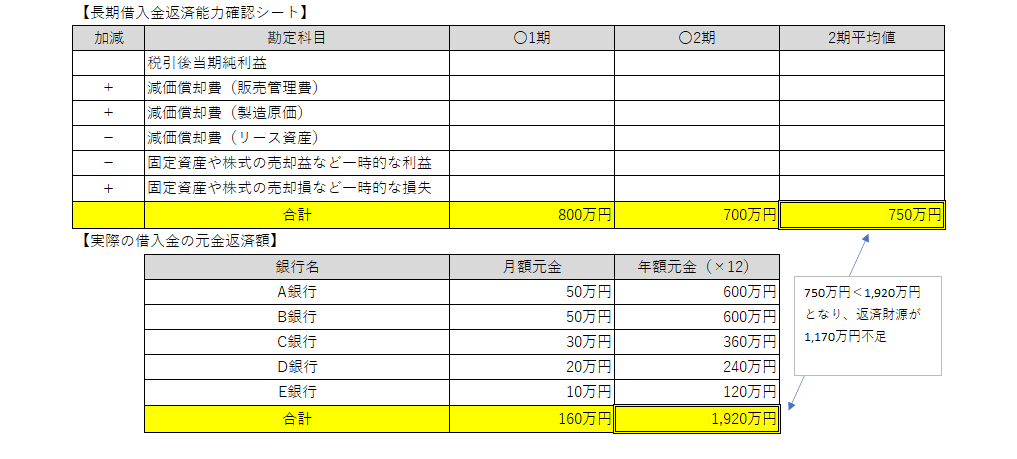

ではどうすれば、自社の長期借入金の返済能力判定ができるのか。簡単に説明する。用意してほしいのは、自社の過去2期分の決算書と、銀行の長期借入金の返済表だ。

①決算書直近2期分の損益計算書「税引き後当期純利益」に、販売管理費および製造原価報告書の「減価償却費」をたす(減価償却費の中にリース資産にかかる部分があれば、返済財源から除くこと。リース資産は、リース料の支払いで、キャッシュが流出するため。→リース資産の減価償却費は、固定資産台帳や決算書の別表16「減価償却資産の明細書」で確認できる)。

(例えば1期前 利益500万円+償却300万円=800万円。2期前 利益400万円+償却300万円=700万円。)※ただしその際、不動産売却による固定資産売却益や株式の売却損など、その決算期にだけたまたま起こった一過性の利益や赤字は除いておくこと。

②出た数値を加算し、2で割り平均を出す。(上記であれば、(800+700)÷2=750万円)。

③長期借入金返済表の中から、毎月返済金を探す。元金と利息に分かれているため、元金だけに注目し利息は除外する。(利息は経費であるため、損益計算書で経費処理されている)。例えば借入れが5口有り、月々元金が50万円、50万円、30万円、20万円、10万円であれば、=合計160万円とする。

④160万円に12ヶ月をかける。160万円✖12ヶ月=1,920万円。

※結論 返済財源750万円に対して、元金支払いが1,920万円であるため、1,170万円不足する。(下図参照)(図のうえでクリックすると、拡大します)。

これが黒字が出ているのに、資金繰りが忙しい要因の一つになる。(それ以外に、売掛金の焦げ付きや、資金の社外流出、など資金繰りを繁忙化する要因は色々あるが、今回は触れない)。

こうなると、不足の1,170万円をどこからか用意しないといけない。社長の個人的な資金だったり、親戚や知人、取引先からの借入れとか、新たな銀行融資に頼ることになる。

まずは、実態を把握すること。それがあって、無駄のカットや資金の組み替え、債務の圧縮等の対策の実行に移ることができる。

この視点で、一度自社の決算書を眺めてみることをお勧めする。

自社の決算内容は客観的にどうなのか、どこを改善すれば良いのか、分からないことがあれば、下記メール連絡フォームからご連絡ください。

《この記事のまとめ》

・決算書は黒字なのに、資金繰りが多忙なのは、長期借入金の元金が原因の場合がある

・返済元金は、決算書の損益計算書のどこにも出ていないため、見落としがちになる

・返済能力の簡単な判定基準は、「税引き後当期純利益」+「減価償却費」。この金額が、年間の長期借入金元金合計より少なければ、資金を他から調達する必要がある

【参考記事】

銀行借入金返済額は、損益決算書には記載されない。では決算書のどこを見れば良いか?

資金繰り改善、経営力強化のお問い合わせは、こちらからどうぞ(24時間コメント受付、ただし返答は翌営業日以降になることがあります。暗号化対応をしているため、メッセージやメールアドレスが外部に漏れることはありません)。☟

計31年(元銀行員17年・経営コンサルタント14年)の経験を持つ、中小企業の財務・金融問題解決の専門家である。 特に、①経営数値の見える化、②現状分析に基づく実現可能な経営改善計画策定(405事業等活用支援含む)、③キャッシュフロー最大化支援、④有利な銀行融資獲得支援、⑤コスト構造の見直しを得意とする。具体的な数値計画策定を通じて、企業の「安定経営」と「持続的成長」を財務面から支援することに注力している。

愛媛県松山市 和田経営相談事務所 代表 和田健一

(中小企業診断士/認定経営革新等支援機関)。

計31年(元銀行員17年・経営コンサルタント14年)の経験を持つ、中小企業の財務・金融問題解決の専門家である。 特に、①経営数値の見える化、②現状分析に基づく実現可能な経営改善計画策定(405事業等活用支援含む)、③キャッシュフロー最大化支援、④有利な銀行融資獲得支援、⑤コスト構造の見直しを得意とする。具体的な数値計画策定を通じて、企業の「安定経営」と「持続的成長」を財務面から支援することに注力している。

愛媛県松山市 和田経営相談事務所 代表 和田健一

(中小企業診断士/認定経営革新等支援機関)。