「今の銀行の融資担当者、なんだか事務的でこちらの話を全然聞いてくれない…」

「前の担当者は親身になって提案してくれたのに、今度の人は専門用語ばかりで冷たい印象を受ける…」

「自社の経営状況を理解しようとしない担当者を変えてもらうことってできるのだろうか?」

【目次】

会社の資金繰りや事業成長において、取引銀行の「融資担当者」の力量やスタンスは、時に会社の命運を左右するほどの影響力を持ちます。経営者としては「ウチの担当者はアタリか、ハズレか」と一喜一憂してしまうのも無理はありません。

愛媛県を中心に全国の優良企業の財務戦略を支援する和田経営相談事務所の見解としては、担当者の質に不満を持ち、銀行に「担当を変えてくれ」と要求するだけの受け身の姿勢は、金融機関の内部事情やリスク管理の論理を全く理解していない「経営の自滅行為」に繋がると断言します。

この記事では、元銀行員のプロフェッショナルな視点から、融資担当者のリアルな「タイプ(力量)」の客観的な見分け方と、どんな担当者が来ても銀行を自社のビジネスパートナーとして確実に味方につけるための「経営者側の必須スキル(防衛策)」について、一切の忖度なしに徹底解説します。

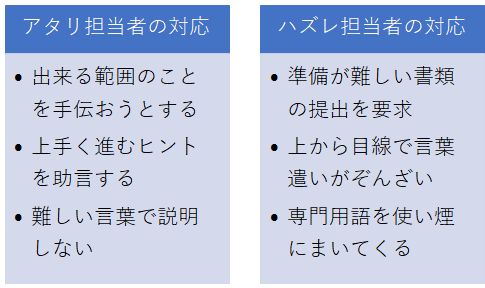

銀行員も人間であり、また厳格なルールに基づく金融機関の組織の一員でもあります。担当者の言動から、彼らが今どのような「スタンス」で御社に接しているかを見極める必要があります。

担当者のタイプは、大きく以下の3つに分類して考えることができます。

相手のタイプに合わせて、経営者側の「付き合い方」を変えなければ、健全なパートナーシップは築けません。

優秀な担当者に巡り合えたら感謝すべきですが、「書類作成から何から、すべて担当者におんぶに抱っこ」になるのは非常に危険です。

銀行員には必ず「数年での転勤」があります。優秀な担当者が異動し、次に事務型の担当者が来た瞬間、自社で何もできずに資金繰りがショートする会社が後を絶ちません。優秀な担当者がいる間に、銀行が何を評価しているのか(審査のロジック)を学び、自社の財務リテラシーを高めておくことが必須です。

「話が通じない」「レスポンスが遅い」担当者に対して、感情的に怒鳴り散らしたり、態度に出したりするのは経営者として賢明ではありません。

銀行内部では「要注意人物」として記録が残り、支店全体から警戒され、いざという時の融資支援が受けられなくなります。事務型の担当者に対しては、「言った言わないを防ぐためのメール(記録)でのやり取りの徹底」と「要求事項の明確な言語化」という客観的な事務対応で自衛するしかありません。

■ ご利用は簡単3ステップ

【入力プロンプト】

和田経営相談事務所の財務ロジックに基づいて、アップロードした直近2期分の決算書から、当社の「銀行からの客観的な信用格付け(スコアリング評価)」を厳格に診断してください。現在、担当者の対応が事務的で冷たいと感じるのは、単に担当者の経験不足なのか、それとも決算書の数字(自己資本比率や債務償還年数の悪化など)から、銀行として「積極的なリスクテイクができない(要注意先)」と判断されているからなのか、元銀行員の忖度ない視点で原因を分析し、評価を覆すために改善すべき最優先課題を指摘してください。

※アップロードされたデータはAIの学習には一切使用されません。当事務所のプライバシーポリシーに基づき、機密情報は厳重に保護されますのでご安心ください。

「こんな担当者とはやっていられない。支店長に言って担当を変えてもらおう」と考える経営者もいますが、これは原則として避けるべき「最終手段」です。

銀行は、担当者の経験年数や育成方針、各企業の難易度を総合的に判断して配置を決めています。「相性が合わない」という顧客都合の理由で安易に担当を変えることは、金融機関の組織運営上、通常は認められません。

もし支店長に強くねじ込んで無理やり担当者を変えさせたとしても、新しい担当者は「あの社長は、前の担当者をクレームで外した厳しい経営者だ」という強烈な警戒心を持った状態でやってきます。結果として、銀行との対等なビジネスパートナー関係は崩壊し、融資のハードルは格段に上がってしまいます。

どうしても実害(明らかな説明義務違反や不当な手続きの遅延)が出ている場合に限り、感情論ではなく「客観的な事実と記録」に基づいて、上席(融資課長など)に「ご相談」という形で丁寧に状況を報告するのが限界ラインです。

「今の決算書で、銀行は追加融資をしてくれるだろうか?」「自社の財務は、客観的に見てどのレベルにあるのか?」その疑問、当事務所の「AI経営参謀」が今すぐにお答えします。和田経営相談事務所が10年以上蓄積した300以上の財務ノウハウを完全学習したAIチャットボットが、24時間365日、登録不要であなたの決算書を診断します。

【ご利用は簡単3ステップ】

AIが「元銀行員の厳しい審査目線」で、御社の強み、懸念点、そして今後の借入余力までを即座に客観的評価します。AI相手ですので、誰にも気兼ねすることなく、現在のリアルな評価を知ることができます。

(※アップロードされたデータはAIの学習には一切使用されず、当事務所のプライバシーポリシーに基づき機密は厳重に保護されますのでご安心ください)

まずは自社の「現在地」を正しく把握することが、次なる成長への第一歩です。どうぞお気軽に、画面右下のチャットから話しかけてみてください。

融資担当者の個人的な力量という「運」の要素に、会社の資金繰りを依存している状態こそが、最大の経営リスクです。

真のビジネスパートナー関係とは、「良い担当者が来てくれたから上手くいく」のではなく、どんなに事務的な担当者が来ようとも、「ウチの決算書(稼ぐ力)と事業計画を見れば、銀行として融資を支援しない理由はないはずだ」と、銀行のロジックで担当者を納得させ、動かすことができる「圧倒的な財務力と交渉力」を経営者自身が持つことです。

担当者の質を嘆く暇があるなら、自社の決算書を磨き上げ、透明性の高い情報開示を行い、「1人の担当者に依存しなくても銀行全体から支援される体制」を構築することに全力を注いでください。

【※ご注意※】当事務所では、銀行を騙すような悪意のある粉飾決算の隠蔽や、その場しのぎの不誠実な資金調達のご相談につきましては、対応できかねますので何卒ご了承ください。

一方で、AIによる客観的な診断結果を踏まえ、「『担当者の力量』に資金繰りを依存するどんぶり勘定から脱却し、どんな担当者が来ても銀行が支援したくなる圧倒的な『財務基盤と事業計画』を構築したい」「感情的な対立ではなく、対等なビジネスパートナーとして銀行交渉の主導権を握るための具体的な『面談戦略』をプロに相談したい」という、誠実で本気の経営者様は、ぜひ当事務所の初回無料相談をご活用ください。

元銀行員としてのシビアな内部事情を知り尽くしたコンサルタントが、社長が目を背けがちな残酷な現実(銀行からの客観的な評価)を直視した上で、担当者の質に左右されない強靭な資金調達スキームの構築を伴走支援いたします。コンサル費用を、無駄なストレスと機会損失をなくし、絶大な信用力と現金を築き上げるための「投資」と捉える本気の経営者様からのご相談をお待ちしております。まずは以下のフォームよりお気軽にお問い合わせください。

愛媛県松山市の中小企業診断士・FP1級技能士。

元銀行員(17年)および経営コンサルタント(15年)として計100社以上の支援実績を持つ財務・経営戦略の専門家。

「次のステージ(設備投資・事業拡大)」を目指す優良企業に向けた緻密な財務シミュレーションや銀行交渉のロジック構築に加え、客観的な【経営診断】を起点とした伴走型の会社成長支援を得意としています。支援の最終ゴールは、コンサルタントへの依存ではなく「企業の自走化」です。

当事務所の最大の強みは、代表・和田健一による【完全専任体制】です。担当者が変わる大手ファームとは異なり、極めて機密性の高い財務データの「情報漏洩リスクゼロ(究極の機密保持)」を絶対の約束としています。

愛媛県松山市 和田経営相談事務所 代表 和田健一(中小企業診断士/経済産業省認定 経営革新等支援機関)。

愛媛県松山市の中小企業診断士・FP1級技能士。

元銀行員(17年)および経営コンサルタント(15年)として計100社以上の支援実績を持つ財務・経営戦略の専門家。

「次のステージ(設備投資・事業拡大)」を目指す優良企業に向けた緻密な財務シミュレーションや銀行交渉のロジック構築に加え、客観的な【経営診断】を起点とした伴走型の会社成長支援を得意としています。支援の最終ゴールは、コンサルタントへの依存ではなく「企業の自走化」です。

当事務所の最大の強みは、代表・和田健一による【完全専任体制】です。担当者が変わる大手ファームとは異なり、極めて機密性の高い財務データの「情報漏洩リスクゼロ(究極の機密保持)」を絶対の約束としています。

愛媛県松山市 和田経営相談事務所 代表 和田健一(中小企業診断士/経済産業省認定 経営革新等支援機関)。