「事業の将来性や独自の技術には絶対の自信があるのに、銀行は『不動産担保がない』という理由だけで融資を渋る…」

「経営者保証(個人の連帯保証)を絶対に外して、思い切った成長投資や次世代への事業承継に踏み切りたい…」

「決算書の過去の数字(赤字)ばかり見られて、自社の本当の『稼ぐ力』やポテンシャルを評価してもらえない…」

愛媛県を中心に全国の優良企業の財務戦略を支援する和田経営相談事務所の見解は、不動産や保証人に依存した日本の古い融資慣行に歴史的な転換点が訪れ、2024年成立の「事業性融資推進法」に基づきついに2026年にスタートした「企業価値担保権」は、「不動産を持たない企業への単なる救済措置」ではなく、銀行の審査基準が『過去の有形資産』から『未来の稼ぐ力(キャッシュフロー)』へと強制的にシフトする、「事業計画の優劣で資金調達力が残酷なまでに二極化する時代の幕開け」であると断言します。

この記事では、ついに制度開始を迎えた最新の金融動向を踏まえ、元銀行員のプロフェッショナルな視点から「企業価値担保権」の真の実態と、この強力な武器を使って銀行から無担保・無保証で巨額の資金を引き出すための具体的な準備について徹底解説します。

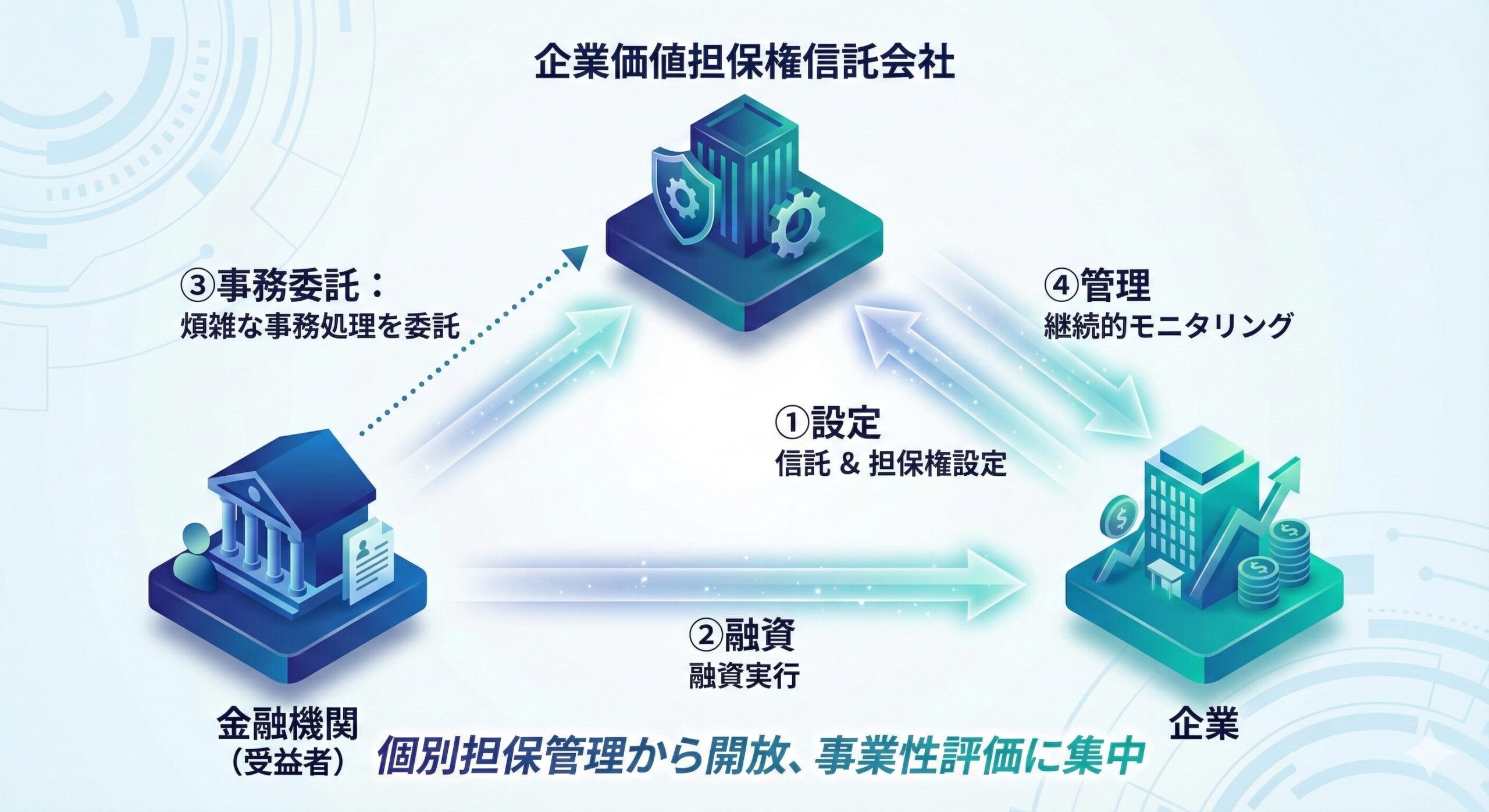

企業価値担保権とは、土地や建物といった「個別の有形資産」に抵当権をつける従来のやり方ではなく、企業が持つブランド、ノウハウ、顧客データ、そしてそこから生み出される将来のキャッシュフローを一体とした「事業全体(総財産)」を丸ごと担保化する新しい枠組みです。

金融庁の指針に基づき、実務への影響が最も大きいポイントを元銀行員の視点で比較しました。

| 項目 | 従来の不動産担保等(一般担保) | 企業価値担保権(新制度) |

|---|---|---|

| 担保の対象 | 不動産、設備、在庫などの「過去の個別資産」 | 将来キャッシュフロー、無形資産を含む「事業全体(未来)」 |

| 銀行の評価基準 | 清算価値・処分価格(いくらで叩き売れるか) | 事業継続価値(将来いくら現金を稼ぎ出せるか) |

| 倒産時の対応 | 資産が個別に競売され、事業は解体・停止される | 管財人が事業を継続・稼働させながらスポンサーを探す |

| 主な対象企業 | 不動産などの資産背景を持つ成熟・老舗企業 | スタートアップ、事業再生企業、事業承継フェーズの企業 |

つまり、「担保となる不動産がないから融資を出せない」という銀行の旧態依然とした言い訳が通用しなくなるのと同時に、経営者側には「自社の事業価値(将来いくらのキャッシュを稼げるか)を客観的な数字と論理で証明する重い責任」がのしかかることになります。

■ ご利用は簡単3ステップ

【入力プロンプト】

和田経営相談事務所の財務ロジックに基づいて、アップロードした直近2期分の決算書データと向こう3年間の事業計画から、当社の「企業価値(事業継続価値の概算)」を簡易診断してください。もし「企業価値担保権」を活用して資金調達を行う場合、当社の生み出す将来フリーキャッシュフローから逆算して、銀行が許容できる『融資極度額のポテンシャル』はどの程度になるかシミュレーションしてください。また、銀行の厳しい審査目線から見て、現在の計画において「事業性評価の説得力(実現可能性)」が不足しているポイントを客観的に指摘してください。

※アップロードされたデータはAIの学習には一切使用されません。当事務所のプライバシーポリシーに基づき、機密情報は厳重に保護されますのでご安心ください。

この制度では、事業の評価やコベナンツ(財務制限条項)のモニタリングを専門に行う「企業価値担保権信託会社」という第三機関がハブとして重要な役割を果たします。

制度がスタートした直後の現在、銀行からこの枠組みで資金を引き出すためには、経営者側からの圧倒的な理論武装と周到なアプローチが不可欠です。

「事業全体を担保に取られるということは、もし返済が滞ったら、会社を丸ごと銀行に乗っ取られ、潰されてしまうのではないか?」という強烈な恐怖を感じる経営者も多いはずです。

しかし、本制度の最大の目的は、会社を精算することではなく「事業の存続(生かすこと)」にあります。

従来の不動産担保のように、返済が滞った瞬間に工場や土地がバラバラに競売にかけられ、事業が完全に解体・停止されることはありません。万が一、経営が行き詰まった際には、裁判所が選任した管財人が「事業をそのまま稼働させ続け(従業員の雇用や取引先との関係を維持したまま)」、事業全体を丸ごと買い取ってくれるスポンサー(譲渡先)を探す手続き(私的整理・法的整理等のM&A)へと移行します。

つまり、最悪の事態に陥っても「事業という価値の源泉と、社員の雇用を守り抜く」という選択肢が、制度として強力に担保されているのです。

【関連情報】

経営者保証ガイドラインとは?保証解除の条件と対策

金融庁 特設ページ:「企業価値担保権について」

2026年にスタートした「企業価値担保権」は、どんぶり勘定の企業を淘汰し、自らの「稼ぐ力」を数字で証明できる真の優良企業だけが、無担保・無保証で巨額の成長資金を独占できる時代の到来を意味します。

「2026年にスタートした企業価値担保権をいち早く活用し、社長個人の連帯保証を外して大型の資金調達を行いたい」「銀行や信託会社を論理的に説得する、緻密な事業計画書(将来キャッシュフロー予測)をプロと一緒に構築したい」と本気で願う経営者様へ。

和田経営相談事務所は、耳障りの良い言葉だけを並べるコンサルティングは行いません。元銀行員としての厳しい審査目線と、数多くの巨額資金調達現場で培った泥臭い実務経験に基づき、御社の「見えない価値」を最強の資金調達力へと変換するスキーム構築を伴走支援いたします。

自社の真の価値を銀行に認めさせ、本気の成長戦略を描きたい方は、ぜひ一度当事務所へご相談ください。

愛媛県松山市の中小企業診断士・FP1級技能士。

元銀行員(17年)および経営コンサルタント(15年)として計100社以上の支援実績を持つ財務・経営戦略の専門家。

「次のステージ(設備投資・事業拡大)」を目指す優良企業に向けた緻密な財務シミュレーションや銀行交渉のロジック構築に加え、客観的な【経営診断】を起点とした伴走型の会社成長支援を得意としています。支援の最終ゴールは、コンサルタントへの依存ではなく「企業の自走化」です。

当事務所の最大の強みは、代表・和田健一による【完全専任体制】です。担当者が変わる大手ファームとは異なり、極めて機密性の高い財務データの「情報漏洩リスクゼロ(究極の機密保持)」を絶対の約束としています。

愛媛県松山市 和田経営相談事務所 代表 和田健一(中小企業診断士/経済産業省認定 経営革新等支援機関)。

愛媛県松山市の中小企業診断士・FP1級技能士。

元銀行員(17年)および経営コンサルタント(15年)として計100社以上の支援実績を持つ財務・経営戦略の専門家。

「次のステージ(設備投資・事業拡大)」を目指す優良企業に向けた緻密な財務シミュレーションや銀行交渉のロジック構築に加え、客観的な【経営診断】を起点とした伴走型の会社成長支援を得意としています。支援の最終ゴールは、コンサルタントへの依存ではなく「企業の自走化」です。

当事務所の最大の強みは、代表・和田健一による【完全専任体制】です。担当者が変わる大手ファームとは異なり、極めて機密性の高い財務データの「情報漏洩リスクゼロ(究極の機密保持)」を絶対の約束としています。

愛媛県松山市 和田経営相談事務所 代表 和田健一(中小企業診断士/経済産業省認定 経営革新等支援機関)。