「会社は黒字のはずなのに、なぜかいつも資金繰りが苦しい…」

「月末になると、経理担当者から『お金が足りません!』と言われることが多い…」

もしあなたの会社がこのような状況に陥っているなら、その原因は借入金の「長短バランス」、つまり「長期借入金」と「短期借入金」の構成比率が崩れていることにあるのかもしれません。

この記事では、中小企業支援の現場に立つ経営コンサルタントとして、借入金の「長短バランス」の重要性、なぜバランスが崩れ「長期借入金 多い 会社」になってしまうのか(「長期借入金 多い 理由」)、そして資金繰りを改善するための具体的な方法について、分かりやすく解説します。

【目次】

まず、借入金の基本的な種類とその特徴を確認しましょう。

短期借入金とは?特徴と使途

・定義: 返済期限が1年以内の借入金。

・主な形態: 手形貸付、当座貸越、短期証書貸付など。

・返済方法: 期限一括返済が多い。(実務上、期限到来時に同額で書き換える「コロガシ融資」として継続されることも多い)

・主な使途: 季節的な資金需要、賞与・納税資金、そして重要なのが「正常運転資金」。

・メリット: 必要な時に機動的に調達しやすい。

・デメリット: 業績悪化時などに、書き換えを拒否され一括返済を求められるリスクがある。

長期借入金とは?特徴と使途

・定義: 返済期限が1年を超える借入金。

・主な形態: 証書貸付。

・返済方法: 毎月元利均等または元金均等での分割返済が一般的。

・主な使途: 設備投資(機械、不動産など)、長期的な運転資金。

・メリット: 毎月の返済額が平準化され、キャッシュフローが安定しやすい。

・デメリット: 審査が厳格で、時間がかかる。担保や保証(信用保証協会など)を求められることが多い。

金利タイプと市場動向の影響

借入金には、固定金利と変動金利があります。

・短期借入金: 変動金利(例:**短期プライムレート(短プラ)**連動、**TIBOR(タイボー)**連動など)が多い。市場金利や日銀の政策(例:近年の段階的利上げ)の影響を受けやすく、金利が変動するリスクがある。

・長期借入金: 固定金利、変動金利の両方がある。固定金利は返済額が確定する安心感があるが、借入時点での金利は変動金利より高めに設定される傾向がある。特に金利上昇局面では、変動金利の短期借入金よりも安定性を求めて長期借入金を選ぶインセンティブが働くこともありますが、これが後述する「長短バランス」の崩れに繋がる側面もあります。

企業の決算書を見ていると、本来「短期借入金」で賄うべき資金が「長期借入金」で調達されており、「長短バランス」が崩れている(=「長期借入金 多い 会社」になっている)ケースが散見されます。その背景を探ってみましょう。

本来あるべき姿:運転資金は短期借入金で

企業が事業を継続する上で、常に必要となる資金があります。それが**「(正常)運転資金」**です。これは、商品を仕入れてから販売し、その代金を回収するまでの間に、一時的に会社が立て替えているお金のことを指します。

運転資金の所要額(目安) = 売掛債権(※1) + 棚卸資産(※2) – 買入債務(※3)

(※1 売掛金 + 受取手形)

(※2 在庫、仕掛品など)

(※3 買掛金 + 支払手形)

この計算でプラスになる部分が、事業を回していく上で継続的に必要となる運転資金です。例えば、売掛債権1,000万円、棚卸資産1,000万円、買入債務1,000万円なら、運転資金は1,000万円(1000+1000-1000)となります。

重要なのは、この運転資金は、事業を続ける限り常に必要となるものの、その構成要素(売掛金、在庫、買掛金)は1年以内に現金化されたり支払われたりする「短期的な性質」を持つということです。 そのため、理論上は、返済期限が1年以内の「短期借入金」(手形貸付や当座貸越など)で調達するのが最も合理的であり、資金の性質と調達方法の期間が一致します。

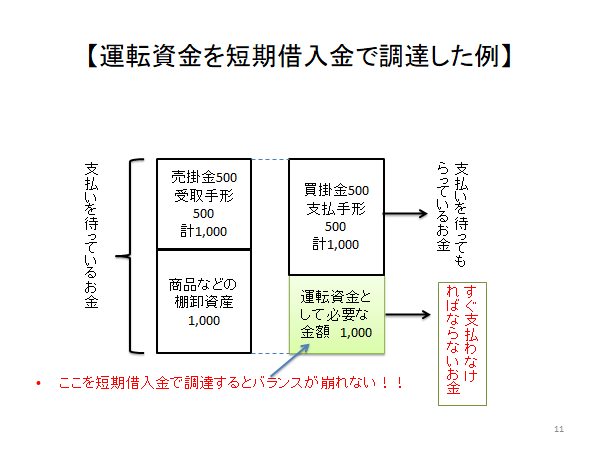

(図表イメージ: 理想的なバランスを示す図)

(解説:左側の運転資金が必要な部分を、右側の短期借入金でカバーしている状態)

現実とのギャップ:長期借入金で運転資金を賄う背景

しかし現実には、多くの「長期借入金 多い 会社」が存在します。その「長期借入金 多い 理由」は、銀行側と企業側、双方の事情が絡み合っています。

・銀行側の要因:

‣ 返済の確実性: 毎月分割返済される「長期借入金」の方が、融資残高が着実に減少し、管理しやすい(返済状況が見えやすい)と考える傾向がある。

‣ 過去の金融行政の影響: 金融検査マニュアル運用時代に、実質的に運転資金であっても「短期借入金」の「コロガシ(書き換え)」を問題視し、「長期借入金」への切り替えを促した経緯がある。

・企業側の要因:

‣ 返済リスクの回避: 「短期借入金」は、期限到来時に一括返済を求められるリスクがあるため、毎月分割返済の「長期借入金」の方が安心だと感じる。

‣ 資金使途の理解不足: 運転資金の「常に必要だが、中身は短期で回転する」という性質を十分に理解せず、長期安定資金として「長期借入金」を希望してしまう。

[関連記事:銀行が融資を組み替えてくれない理由]

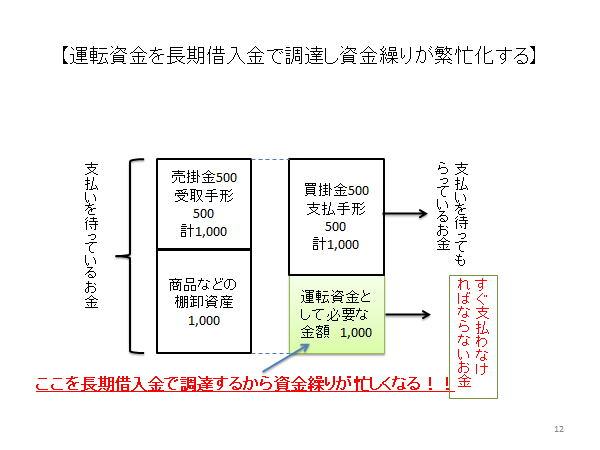

(図表イメージ: バランスが崩れた状態を示す図)

(解説:左側の運転資金が必要な部分が、右側の長期借入金でカバーされてしまっている状態)

結果:資金繰りの圧迫

この「長短バランス」の崩れが、「黒字なのに資金繰りが苦しい」状況を生み出す大きな原因となります。

本来、常に必要な運転資金は、「短期借入金」で維持(コロガシ)しておけば、元本返済負担は発生しません。しかし、これを「長期借入金」で調達してしまうと、毎月、利益の中から元本返済を行わなければならなくなります。

その結果、手元資金が減少し、資金繰りが厳しくなり、さらに追加で「長期借入金」を借りてしまう…という悪循環に陥り、「長期借入金 多い 会社」の状態が固定化・悪化してしまうのです。

自社の「長短バランス」が適切かどうか、以下の手順でチェックしてみましょう。

運転資金所要額の計算

まず、自社の決算書(貸借対照表)から、必要な運転資金の額を計算します。

運転資金 = 売掛債権 + 棚卸資産 - 買入債務

※注意点: 計算に使う勘定科目の金額は、実態を反映させる必要があります。

・回収不能な売掛金や長期滞留している売掛金は除く。

・陳腐化して価値のない在庫や、長期間動いていない在庫は除く。

・実態に合わせた評価額で計算することが望ましい。

短期借入金残高との比較

次に、計算した運転資金所要額と、実際の「短期借入金」残高(手形貸付+当座貸越など)を比較します。

・運転資金 ≒ 短期借入金: バランスは比較的良好と考えられます。(いわゆる「短期借入金 多い 会社」の方がバランスが良いケースも)

・運転資金 > 短期借入金: 運転資金の一部または大部分を、「長期借入金」か自己資金で賄っている可能性が高い。これが「長期借入金 多い 会社」の典型的なパターンであり、「長短バランス」が崩れている可能性があります。

もし自社の「長短バランス」が崩れている(運転資金に対して「短期借入金」が少ない)と判断された場合、以下の方法で改善を図ることができます。

STEP 1: 自社の適正な短期借入枠を把握する

まずは、上記の方法で計算した「正常運転資金」の額が、自社にとっての**「短期借入金」の適正な利用枠(上限目安)」**であると認識します。

STEP 2: 銀行への交渉:短期借入金の活用

その上で、銀行に対して以下のような交渉を行います。

1. 新規資金需要が発生した場合: 設備投資ではなく、運転資金増加(売上増に伴うものなど)が理由であれば、その資金を「短期借入金」(手形貸付、当座貸越など)で調達できないか相談する。

2. 既存借入の見直し: 現在の「短期借入金」が適正枠よりも少ない場合、既存の「長期借入金」の一部(明らかに運転資金に充当されている部分)を、「短期借入金」(手形貸付の書き換え枠や当座貸越枠の設定)に切り替えてもらえないか交渉する。

・交渉材料: 「正常運転資金の範囲内での短期借入は、売掛金回収や在庫販売によって返済原資が確保されているため、銀行にとってもリスクが低い優良な融資のはず」という点を理論的に説明する。

・成功の条件: 交渉が成功するかどうかは、会社の**現在の財務状況(黒字経営か、債務超過でないか、不良資産が多くないか等)**に大きく左右されます。業績が良いほど、交渉は有利に進めやすくなります。

・銀行の反応: 合理的な理由なく銀行が交渉に応じない場合(特に、財務状況が悪くないにも関わらず)、他の取引銀行に相談してみるのも一つの選択肢です。

「長期借入金」と「短期借入金」の「長短バランス」は、企業の資金繰りの安定性に直結する重要な要素です。「長期借入金 多い 会社」が必ずしも悪いわけではありませんが、その「理由」が運転資金の調達にある場合は、資金繰り圧迫の原因となり得ます。

・「長期借入金」「短期借入金」それぞれの特徴と、金利動向の影響を理解する。

・自社の正常運転資金を計算し、あるべき「短期借入金」の枠を把握する。

・現状の「長短バランス」を確認し、もし崩れていれば銀行と改善交渉を行う。

適切な「長短バランス」を保つことで、不要な元本返済負担から解放され、より柔軟で安定した資金繰りを実現することが可能です。

この記事が、貴社の財務改善と資金繰り安定化の一助となれば幸いです。自社の「長短バランス」分析や、銀行との交渉について具体的なサポートが必要な場合は、お気軽にご相談ください。

財務強化・資金調達・資金繰り改善のお問い合わせは、こちらからどうぞ☟

計31年(元銀行員17年・経営コンサルタント14年)の経験を持つ、中小企業の財務・金融問題解決の専門家である。 特に、①経営数値の見える化、②現状分析に基づく実現可能な経営改善計画策定(405事業等活用支援含む)、③キャッシュフロー最大化支援、④有利な銀行融資獲得支援、⑤コスト構造の見直しを得意とする。具体的な数値計画策定を通じて、企業の「安定経営」と「持続的成長」を財務面から支援することに注力している。

愛媛県松山市 和田経営相談事務所 代表 和田健一

(中小企業診断士/認定経営革新等支援機関)。

計31年(元銀行員17年・経営コンサルタント14年)の経験を持つ、中小企業の財務・金融問題解決の専門家である。 特に、①経営数値の見える化、②現状分析に基づく実現可能な経営改善計画策定(405事業等活用支援含む)、③キャッシュフロー最大化支援、④有利な銀行融資獲得支援、⑤コスト構造の見直しを得意とする。具体的な数値計画策定を通じて、企業の「安定経営」と「持続的成長」を財務面から支援することに注力している。

愛媛県松山市 和田経営相談事務所 代表 和田健一

(中小企業診断士/認定経営革新等支援機関)。