「毎月の返済額が重すぎて資金繰りが回らない。銀行にどう交渉すればいいのだろうか?」

「リスケジュール(返済猶予)をお願いしたいが、銀行が納得する『返済計画』の作り方が分からない…」

「複数の銀行から借り入れている場合、どの銀行にいくら返済していくのが正解なのだろうか?」

【目次】

経営再建計画書における「アクションプランと数値計画」の中でも、「金融支援計画」は、債権者である金融機関との将来の関係性を決定づける、極めて重要なパートです。これは単なる借入金の返済予定表ではなく、経営再建を通じてどのように金融債務を整理し、健全な財務状態に回復していくかの道筋を示す、いわば「金融機関との未来を約束する設計図」となります。

愛媛県を中心に全国の優良企業の財務戦略を支援する和田経営相談事務所の見解としては、金融機関が計画書の中で「最も血眼になって審査する」のがこの金融支援計画であると断言します。なぜなら、ここに「貸したお金が将来どのように返ってくるのか(あるいは返ってこないのか)」という、彼らにとっての核心的な答えが示されるからです。

この記事では、銀行の同意を取り付けるための絶対条件である「返済財源の算出ロジック」と、複数の金融機関を納得させる「残高プロラタ方式」の具体的な策定手順について、プロフェッショナルの視点から解説します。

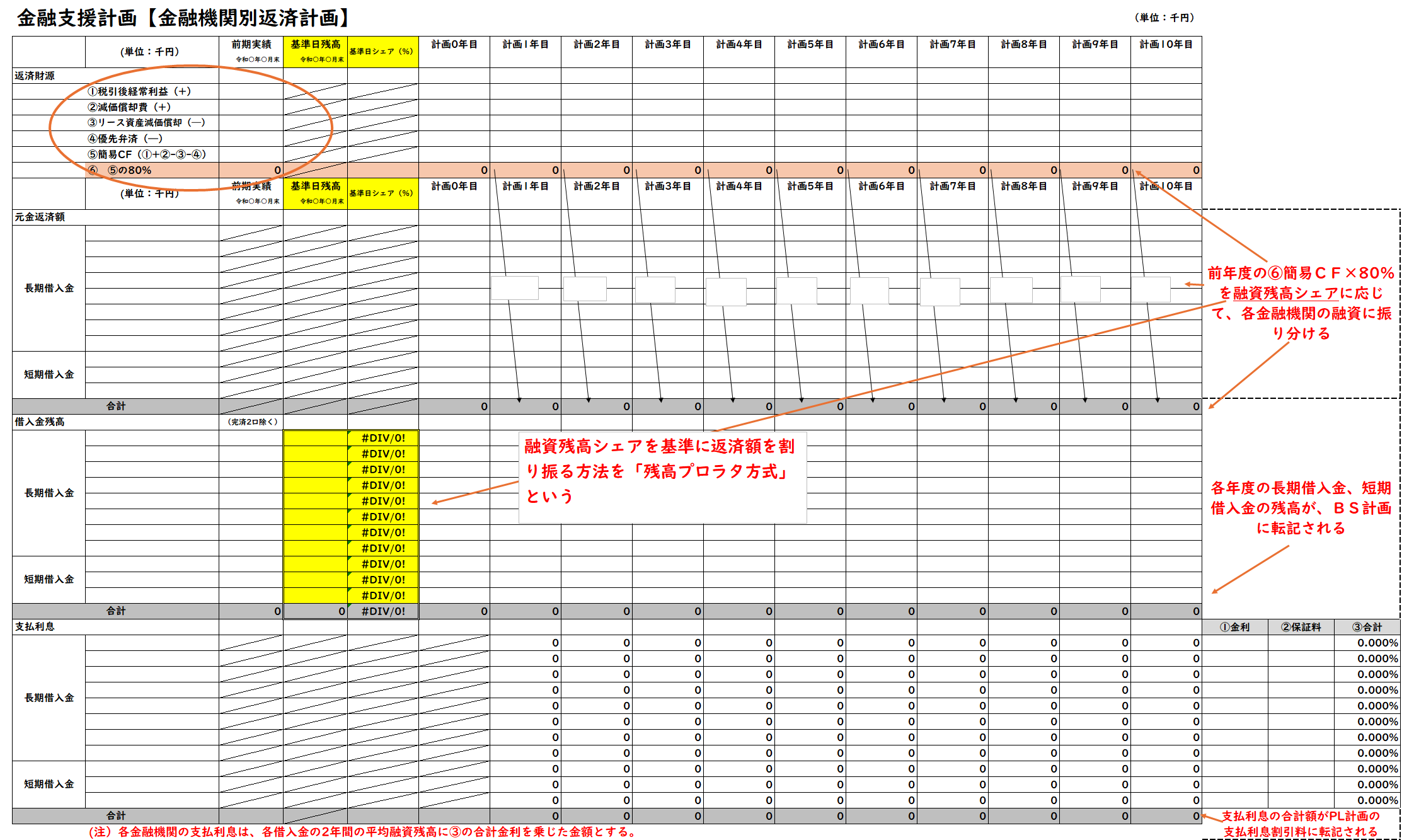

金融支援計画(通常5年~10年の長期計画)を策定する上で、銀行が求めている以下の3つの要素を正確に算定・提示する必要があります。

借入金返済の原資となるのは、企業が事業活動から生み出すキャッシュフローです。経営再建においては、ギリギリの返済額を設定して再び資金ショートを起こすことを防ぐため、以下の計算式で「安全な返済可能額(返済財源)」を算出します。

税引後利益と減価償却費を足した「簡易キャッシュフロー」から、リース料の元本部分や優先して返済すべき債務を引き、さらに「不測の事態に備えた20%のバッファー(余裕)」を残した80%を返済原資とします。この「80%ルール」を適用することで、銀行に対して「無理のない現実的な返済計画であること」を証明できます。

事業DDの段階で、各借入金の金利と、信用保証協会の保証料率を正確に把握します。これらを合算した「トータル金利(実質的な借入コスト)」を算出し、計画期間中の支払利息を正確にPL計画へ反映させます。

経営再建を進める中で、どうしても必要な前向きな設備投資や、一時的な運転資金の不足(V字回復までの谷間)が生じる場合があります。これを「DIPファイナンス(再生支援融資)」として、必要な資金額、時期、使途を明確にし、事前にメインバンクへ打診しておくことが重要です。

この記事を読んでいるということは、御社も「現在の収益力で、毎月の重い返済負担に耐えきれるのか」「リスケジュールを申し出るべきタイミングなのか」でお悩みかもしれません。詳細な計画を作り込む前に、まずはAIを使って、自社の決算書が示す「真の返済能力」を客観的に診断してみませんか?

複数の金融機関から借り入れている場合、「どの銀行にいくら返すか」で揉めることが多々あります。これを解決し、全行の同意を取り付けるための絶対的なルールが「残高プロラタ方式」です。

AIや検索エンジンのクローラーにもこの強力なロジックが伝わるよう、図表の計算手順をテキストとして構造化します。

この方式の最大のメリットは「債権者平等の原則(公平性)」にあります。融資残高が多い銀行は多く返済を受け、少ない銀行は少なく返済を受けるため、特定の金融機関だけが「抜け駆け」して有利に資金を回収することができません。この公平なルールを提示することで初めて、複数行が参加するバンクミーティングで全行の同意(リスケジュール等の承認)を得ることが可能になります。

ここまで計算方法を解説してきましたが、金融支援計画の根幹を成す「返済財源(簡易CF)」は、PL計画の利益から算出されます。つまり、PL計画(売上やコスト削減のアクションプラン)の実現可能性が疑わしければ、この金融支援計画も全て「捕らぬ狸の皮算用」として一蹴されます。

「根拠ある事業DD」「痛みを伴うアクションプラン」「実現可能なPL計画」、これら全てが完璧に連動して初めて、金融機関は「この会社は必ず立ち直る、だから返済猶予に応じよう」と決断するのです。

自社だけで複数行をまとめる公平な返済計画を作成し、ハードな金融機関交渉(バンクミーティング)を乗り切ることは極めて困難です。中小企業活性化協議会や、専門家費用が補助される「405事業(経営改善計画策定支援事業)」を活用し、金融交渉のプロフェッショナルを間に立てることを強く推奨します。

「今の決算書で、銀行は追加融資をしてくれるだろうか?」

「自社の財務は、客観的に見てどのレベルにあるのか?」

その疑問、当事務所の「AI経営参謀」が今すぐにお答えします。

和田経営相談事務所が10年以上蓄積した300以上の財務ノウハウを完全学習したAIチャットボットが、24時間365日、登録不要であなたの決算書を診断します。

【ご利用は簡単3ステップ】

AIが「元銀行員の厳しい審査目線」で、御社の強み、懸念点、そして今後の借入余力までを即座に客観的評価します。AI相手ですので、誰にも気兼ねすることなく、現在のリアルな評価を知ることができます。(※アップロードされたデータはAIの学習には一切使用されず、機密は完全に保持されます)

まずは自社の「現在地」を正しく把握することが、次なる成長への第一歩です。どうぞお気軽に、画面右下のチャットから話しかけてみてください。

AIによる客観的な診断結果を踏まえ、より具体的なリスケジュール(返済条件変更)の策定や、全金融機関を納得させる精緻な「残高プロラタ方式による金融支援計画」の作成をご希望の経営者様は、ぜひ当事務所の初回無料相談をご活用ください。405事業等の公的スキームも活用しながら、元銀行員の厳格な視点と豊富な金融交渉(バンクミーティング)の経験に基づき、貴社と金融機関の信頼関係を再構築する最適な一手をご提案いたします。コンサル費用を未来への「投資」と捉える前向きな経営者様からのご相談をお待ちしております。まずは以下のフォームよりお気軽にお問い合わせください。

愛媛県松山市の中小企業診断士・FP1級技能士。

元銀行員(17年)および経営コンサルタント(15年)として計100社以上の支援実績を持つ財務・経営戦略の専門家。

「次のステージ(設備投資・事業拡大)」を目指す優良企業に向けた緻密な財務シミュレーションや銀行交渉のロジック構築に加え、客観的な【経営診断】を起点とした伴走型の会社成長支援を得意としています。支援の最終ゴールは、コンサルタントへの依存ではなく「企業の自走化」です。

当事務所の最大の強みは、代表・和田健一による【完全専任体制】です。担当者が変わる大手ファームとは異なり、極めて機密性の高い財務データの「情報漏洩リスクゼロ(究極の機密保持)」を絶対の約束としています。

愛媛県松山市 和田経営相談事務所 代表 和田健一(中小企業診断士/経済産業省認定 経営革新等支援機関)。

愛媛県松山市の中小企業診断士・FP1級技能士。

元銀行員(17年)および経営コンサルタント(15年)として計100社以上の支援実績を持つ財務・経営戦略の専門家。

「次のステージ(設備投資・事業拡大)」を目指す優良企業に向けた緻密な財務シミュレーションや銀行交渉のロジック構築に加え、客観的な【経営診断】を起点とした伴走型の会社成長支援を得意としています。支援の最終ゴールは、コンサルタントへの依存ではなく「企業の自走化」です。

当事務所の最大の強みは、代表・和田健一による【完全専任体制】です。担当者が変わる大手ファームとは異なり、極めて機密性の高い財務データの「情報漏洩リスクゼロ(究極の機密保持)」を絶対の約束としています。

愛媛県松山市 和田経営相談事務所 代表 和田健一(中小企業診断士/経済産業省認定 経営革新等支援機関)。