「売上は上がっているのに、なぜか手元にお金が残らない…」

「製造原価と販管費の区別が曖昧で、製品ごとの本当の利益が見えていない…」

「銀行から『粗利益率の改善計画を出せ』と言われたが、現場のどこにメスを入れればいいのか分からない…」

製造業、建設業、運送業における経営再建計画書の策定において、収益性の根幹を揺るがす「製造原価(完成工事原価・運送原価)」の計画は、極めて重要な意味を持ちます。売上総利益(粗利)を直接左右するこのコスト項目をいかに適正に管理し、削減・効率化を図るかが、経営再建の成否を分けると言っても過言ではありません。

愛媛県を中心に全国の優良企業の財務戦略を支援する和田経営相談事務所の見解としては、「売上を上げる努力」よりも「原価率を1%下げる努力」の方が、経営再建(特にキャッシュフローの改善)において圧倒的に即効性と確実性があると考えます。しかし、多くの中小企業では、そもそも自社の原価構造が「どんぶり勘定」になっており、メスを入れるべき病巣が隠れてしまっています。

この記事では、対象となる業種の経営者の皆様に向けて、どんぶり勘定から脱却し、銀行が納得する精緻な「製造原価計画」を作成するための具体的な手順と、絶対に監視すべき重要指標(売上高比率)について、プロフェッショナルの視点から解説します。

精緻な製造原価計画を立てる以前に、そもそも自社の原価(直接コスト)を正確に把握できていないケースが散見されます。

一部の企業では、製造原価と販管費(間接コスト)を区分せず、すべての費用を販管費として処理している、あるいは仕訳が不十分な場合があります。

これらが販管費に紛れ込んでいると、「製品別・工事別の本当の採算(粗利)」が全く見えなくなります。正しい原価計算体制の構築は、適正な価格設定や不採算事業からの撤退判断など、あらゆる経営再建アクションの絶対的な土台となります。

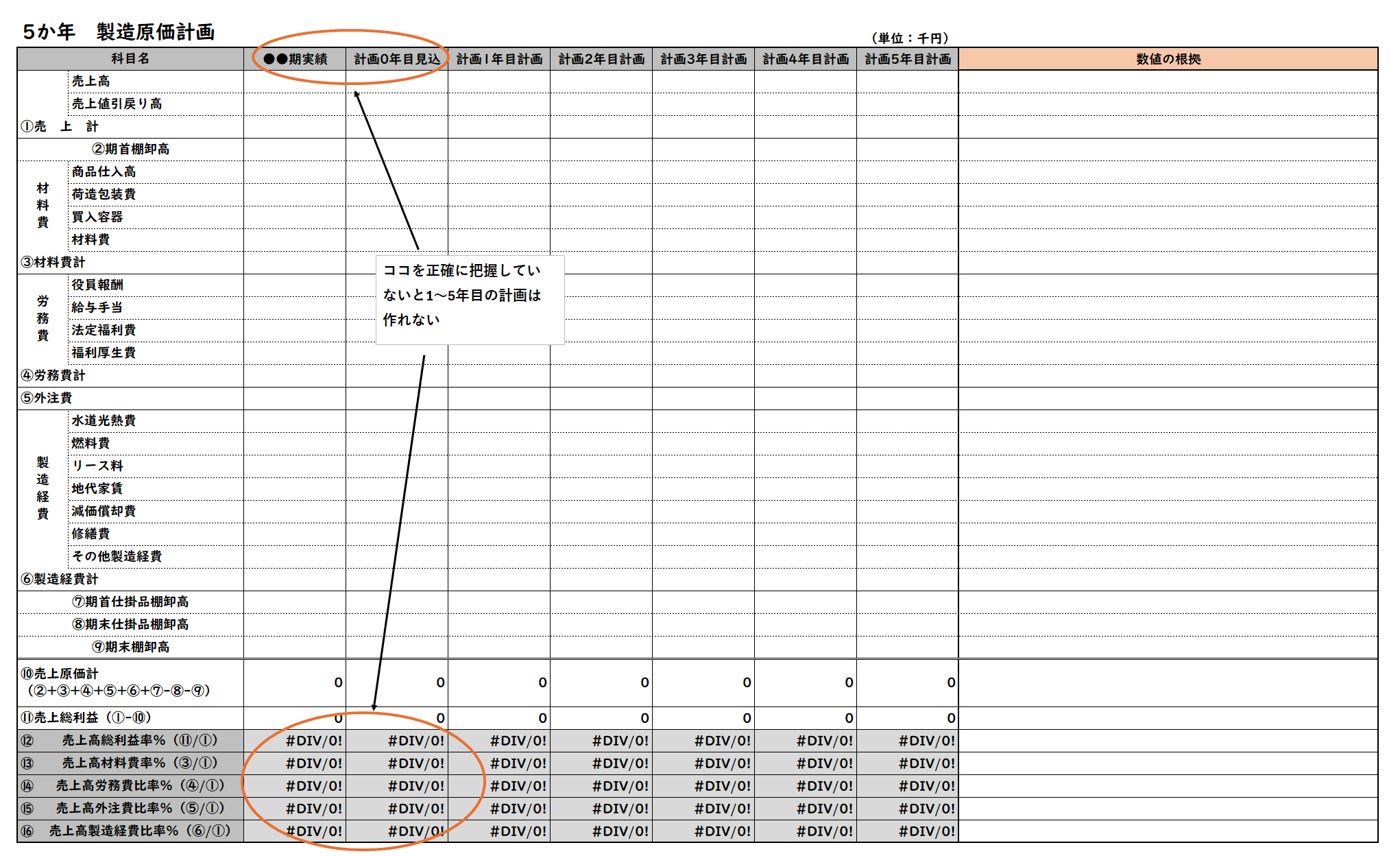

正確な原価把握ができたら、次に将来の計画を立てていきます。以下のフォーマットを活用し、特に「売上高比率(原価率)」を意識しながら計画を策定することが極めて重要です。(※表をクリックで拡大します)

AIや検索エンジンのクローラーにもこのフォーマットの意図が正しく伝わるよう、図表の構造と必須項目をテキストとして構造化します。

製造原価計画において最も重要なのは、金額の増減ではなく「売上高比率(原価率)の改善」です。売上が増えても原価率が悪化していれば、それは「忙しいだけで儲からない体質」のままです。同業他社比較などで「目指すべき原価率水準」を設定し、それをクリアするためのアクションを「数値根拠」欄に記述します。

この記事を読んでいるということは、御社も「自社の本当の製造原価(粗利率)は同業平均と比べてどうなのか」「どこに無駄なコストが隠れているのか」を客観的に把握したいとお考えかもしれません。詳細な計画を作り込む前に、まずはAIを使って、自社の決算書に潜む原価の異常値を診断してみませんか?

製造原価計画を策定する上で、特に監視すべき項目と、関連するアクションプラン(改善策)の例をリストアップします。

金融機関は、経営再建計画書において、この「製造原価計画(特に原価率の改善計画)」を極めて重視します。

原価率の改善は、「外部環境(売上)頼み」ではなく、企業の「内部の自助努力」による収益力回復の最も直接的な証拠となるからです。「売上を20%伸ばします」という計画よりも、「工程を見直して材料費率と労務費率を合わせて3%下げます」という計画の方が、銀行にとっては圧倒的に実現可能性が高く、信頼できるストーリーとして映ります。各原価項目について、具体的な削減策(アクションプラン)と、それが原価率改善にどう繋がるのかを論理的に説明できる計画を作り上げることが不可欠です。

自社だけで正確な原価計算体制の再構築や、銀行を納得させる精緻な原価改善計画を作成するのが難しい場合は、中小企業活性化協議会や、専門家費用が補助される「405事業(経営改善計画策定支援事業)」などを活用し、財務のプロフェッショナルの知見を取り入れることを強く推奨します。

【関連記事】

405事業で赤字経営を立て直す!注意点とチェックリスト

3期連続赤字で会社はどうなる? ~経営者が知るべき対策と選択肢~

赤字経営立て直し まず何から?~今すぐ経営改善計画書を作りなさい!~

「今の決算書で、銀行は追加融資をしてくれるだろうか?」

「自社の財務は、客観的に見てどのレベルにあるのか?」

その疑問、当事務所の「AI経営参謀」が今すぐにお答えします。

和田経営相談事務所が10年以上蓄積した300以上の財務ノウハウを完全学習したAIチャットボットが、24時間365日、登録不要であなたの決算書を診断します。

【ご利用は簡単3ステップ】

AIが「元銀行員の厳しい審査目線」で、御社の強み、懸念点、そして今後の借入余力までを即座に客観的評価します。AI相手ですので、誰にも気兼ねすることなく、現在のリアルな評価を知ることができます。(※アップロードされたデータはAIの学習には一切使用されず、機密は完全に保持されます)

まずは自社の「現在地」を正しく把握することが、次なる成長への第一歩です。どうぞお気軽に、画面右下のチャットから話しかけてみてください。

AIによる客観的な診断結果を踏まえ、自社の「どんぶり原価」を正確に仕分け直し、銀行の厳しい審査に耐えうる「根拠ある原価改善計画」の策定をご希望の経営者様は、ぜひ当事務所の初回無料相談をご活用ください。405事業等の公的スキームも視野に入れながら、元銀行員の厳格な視点に基づき、無駄なコストを徹底的に洗い出し、確実に「儲かる体質」へと転換するためのアクションプランを伴走支援いたします。コンサル費用を未来への「投資」と捉える前向きな経営者様からのご相談をお待ちしております。まずは以下のフォームよりお気軽にお問い合わせください。

愛媛県松山市の中小企業診断士・FP1級技能士。

元銀行員(17年)および経営コンサルタント(15年)として計100社以上の支援実績を持つ財務・経営戦略の専門家。

「次のステージ(設備投資・事業拡大)」を目指す優良企業に向けた緻密な財務シミュレーションや銀行交渉のロジック構築に加え、客観的な【経営診断】を起点とした伴走型の会社成長支援を得意としています。支援の最終ゴールは、コンサルタントへの依存ではなく「企業の自走化」です。

当事務所の最大の強みは、代表・和田健一による【完全専任体制】です。担当者が変わる大手ファームとは異なり、極めて機密性の高い財務データの「情報漏洩リスクゼロ(究極の機密保持)」を絶対の約束としています。

愛媛県松山市 和田経営相談事務所 代表 和田健一(中小企業診断士/経済産業省認定 経営革新等支援機関)。

愛媛県松山市の中小企業診断士・FP1級技能士。

元銀行員(17年)および経営コンサルタント(15年)として計100社以上の支援実績を持つ財務・経営戦略の専門家。

「次のステージ(設備投資・事業拡大)」を目指す優良企業に向けた緻密な財務シミュレーションや銀行交渉のロジック構築に加え、客観的な【経営診断】を起点とした伴走型の会社成長支援を得意としています。支援の最終ゴールは、コンサルタントへの依存ではなく「企業の自走化」です。

当事務所の最大の強みは、代表・和田健一による【完全専任体制】です。担当者が変わる大手ファームとは異なり、極めて機密性の高い財務データの「情報漏洩リスクゼロ(究極の機密保持)」を絶対の約束としています。

愛媛県松山市 和田経営相談事務所 代表 和田健一(中小企業診断士/経済産業省認定 経営革新等支援機関)。