「人口減少やゼロゼロ融資の返済本格化、さらに金利上昇局面への突入…地方銀行を取り巻く環境は厳しさを増すばかりだ」

「ネット銀行や異業種の参入(デジタル化)が加速する中、我々地方銀行はどのようにして生き残ればいいのだろうか?」

「日々のノルマに追われ、本来やりたかった『地域の中小企業を支援する仕事』ができているのか、自信が持てない…」

【目次】

愛媛県を中心に全国の優良企業の財務戦略を支援する和田経営相談事務所の見解は、地方銀行を取り巻く環境は確かに過酷ですが、メガバンクやネット銀行が決して踏み込めない「地域企業との泥臭く深い人間関係(真の事業性評価)」という圧倒的な強みを磨き上げ、ノルマ至上主義から完全に脱却した時、地方銀行は地域経済の救世主としてかつてないほどの輝かしい未来と収益を手にすることができると確信しています。

日々最前線で戦う地方銀行員の皆様、本当にお疲れ様です。

「地方銀行は斜陽産業だ」「再編・淘汰は避けられない」といった悲観的なニュースを目にするたび、将来への不安を感じることも多いのではないでしょうか。

確かに、環境は劇的に変化しています。しかし、私自身が銀行員として17年、そしてコンサルタントとして15年、中小企業の現場と銀行の間に立って見続けてきた結論は、「地方銀行の役割は終わるどころか、これからの激動の時代にこそ、その真価が最も必要とされている」ということです。

この記事では、銀行員の皆様が明日からの仕事に誇りと明るい展望を持てるよう、地方銀行の現状をPEST分析とSWOT分析の視点から客観的に整理し、ネット銀行には絶対に真似できない「真の強み」を活かした持続的な発展と組織変革に向けた5つの提言をお伝えします。

まず、皆様が直面している外部環境を、PEST分析(政治・経済・社会・技術)のフレームワークで俯瞰してみましょう。これは単なる「脅威」ではなく、戦略を立てるための「前提条件」です。

これらの環境変化は、旧来の「担保をとってカネを貸すだけ」のビジネスモデルを完全に破壊(脅威)しますが、裏を返せば、「企業の経営課題に深く入り込み、解決策を提示できる銀行」だけが生き残り、圧倒的なシェアと利益を独占できる巨大な「機会(チャンス)」でもあるのです。

この絶好の「機会」を掴むためには、地方銀行自身が抱える内部の構造的な課題(地方銀行の弱み)から目を背けるわけにはいきません。

これが最大の足かせです。現場の行員は「お客様のためになりたい」と強く願っているのに、過酷な営業目標(投信・保険等の手数料ノルマ)や、上司・本部の顔色を気にするあまり、「顧客の真のニーズ」よりも「今月の支店の数字」を優先せざるを得ない組織構造に陥っています。「顧客本位」がスローガンだけで終わっているケースが散見されます。

「弱み」ばかりを並べましたが、悲観する必要は全くありません。地方銀行には、メガバンクやネット銀行が逆立ちしても手に入れられない「最強の武器(強み)」があります。

それは、「地域に土着し、何十年にもわたって経営者と顔を突き合わせ、泥臭く築き上げてきた『人間関係』と『圧倒的な情報網』」です。

AIやデジタル技術がどれほど進化しても、AIは社長の涙を拭うことはできません。倒産の危機に瀕した社長の「孤独な決断」の背中を押せるのは、AIが弾き出したスコアリングではなく、日頃から現場に足を運び、社長の家族構成や工場の匂いまで熟知している「血の通った地銀のバンカー(あなた)」だけなのです。この属人的な強み(究極のアナログ)こそが、デジタル時代における最大の競争優位性となります。

この「最強の強み」を解放し、地方銀行が真の地域創生のエンジンとなるための5つの変革シナリオを提言します。

銀行はもはや「お金を貸す業種」ではなく、企業のあらゆる課題(資金繰り、販路拡大、事業承継、DX化)を解決する「総合コンサルティング業」へと脱皮しなければなりません。金利の安さ(価格競争)ではなく、「御行の担当者が一番ウチのことを分かってくれているから」という「圧倒的な提案価値」で勝負し、正当な対価(ミドルリスク金利や適正なフィー)を堂々と稼ぐモデルへの転換です。

全方位外交をやめ、「この分野なら絶対にウチの銀行」という尖った強み(ブランド)を構築します。例えば、「赤字企業のターンアラウンド(事業再生)なら地域No.1」「医療・介護業界の事業承継支援に特化」などです。デジタル化(地方銀行 デジタル化)も、効率化のためだけでなく、この専門的な情報を顧客に届けるための最強のツールとして活用します。

決算書の数字をいじるだけの行員は、AIに淘汰されます。若手行員を取引先の製造現場や営業同行へ一定期間「出向」させるなど、「企業がどうやってキャッシュを稼いでいるのか」「経営者が日々どれほどの重圧と戦っているのか」を肌で感じさせる泥臭い育成プログラムが必須です。

[関連記事:銀行出向は使えない?中小企業の受入前に知るべき注意点]

経営陣が最も覚悟を持って取り組むべき改革です。目先の金融商品の販売額ではなく、「担当企業の業績(キャッシュフロー)をどれだけ向上させたか」「要注意先を正常先にどれだけ引き上げたか」といった『顧客の成長への貢献度』を最大の人事評価指標に据えることです。これが実現すれば、行員のモチベーションは爆発的に上がります。

不正防止の観点はIT(システム監査)でカバーし、有能な担当者や支店長は最低でも5年以上同じ地域・顧客を担当させる制度(長期担当制)を導入すべきです。腰を据えて顧客と向き合うことで初めて、深い事業性評価と、事業承継などの長期的な支援が可能になります。

■ ご利用は簡単3ステップ

【入力プロンプト】

直近2期の決算書データを基に、この企業の「表面的な決算数値には表れない潜在的な強み(無形資産)」と「今後キャッシュフローを圧迫しそうな真の課題」を、事業性評価の視点から3つずつ抽出してください。また、地方銀行の強み(地域ネットワーク等)を活かして、当行がこの企業に提案できる『金利競争に巻き込まれない、付加価値の高いコンサルティング提案(ビジネスマッチングや事業承継支援等)』のアイデアを具体的に提示してください。

※アップロードされたデータはAIの学習には一切使用されません。当事務所のプライバシーポリシーに基づき、機密情報は厳重に保護されますのでご安心ください。

地方銀行の仕事は、決して斜陽ではありません。

「地方銀行が地域経済を支えなくて、一体誰がこの街を守るのか」。

皆様一人ひとりがこの強い使命感(プライド)を胸に秘め、地域企業の社長と本気で向き合った時、地方銀行はかつてないほどの輝きと収益を取り戻すはずです。皆様の毎日の泥臭い営業活動は、間違いなく地域の未来を創っています。自信を持って、前を向いて進んでください。

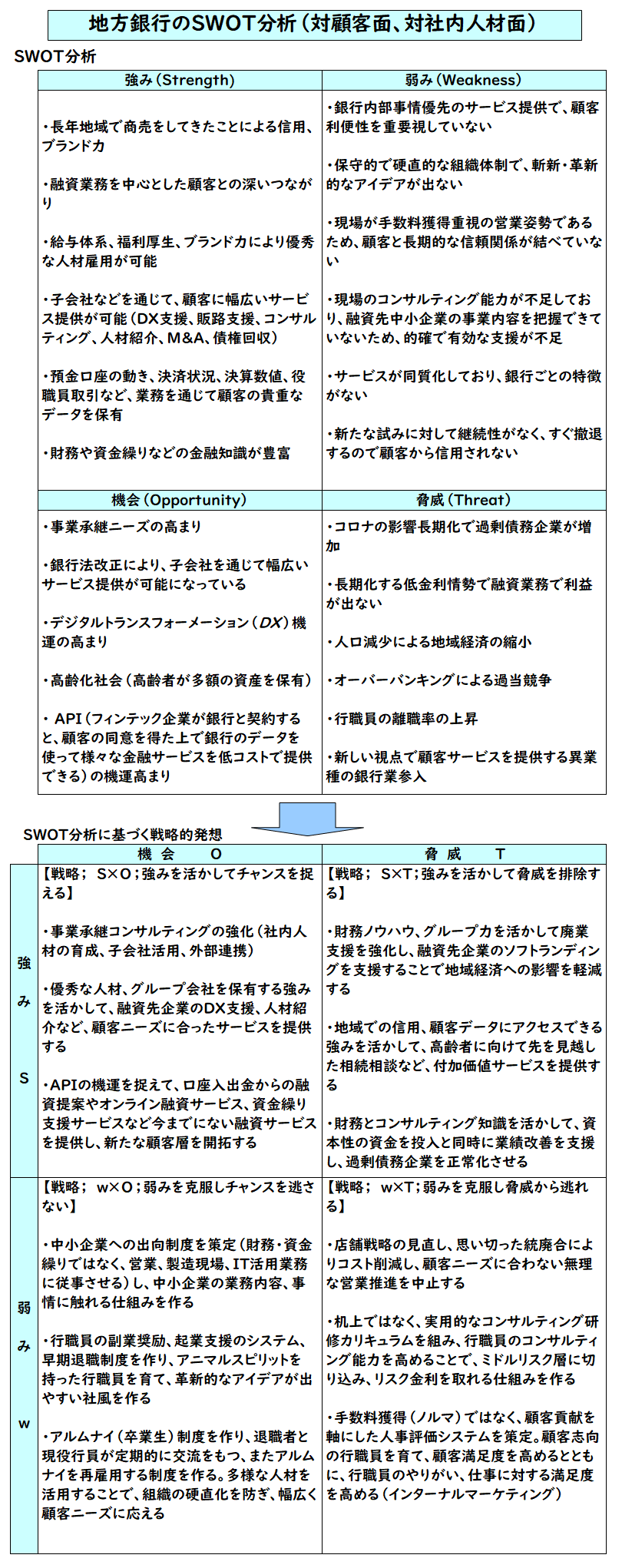

【参考】地方銀行へのSWOT分析(顧客・人材視点)

最後に、今回の議論を踏まえ、顧客接点と内部人材の視点に絞った地方銀行 SWOT分析の一例を以下に示します。行内でのディスカッションや戦略会議のたたき台としてご活用ください。

【金融機関の支店長様・人事/営業企画ご担当者様へ】

「若手行員の事業性評価スキルを実践レベルに引き上げたい」「ノルマ頼みから、真の課題解決型(コンサルティング)営業ができる組織へと風土を変革したい」とお考えの金融機関様へ。

和田経営相談事務所では、元銀行員としての知見と、多数の中小企業再生現場での実務経験を融合させた、金融機関職員向けの「中小企業の課題解決力強化・事例活用実践セミナー」や「事業性評価スキルアップ研修」を全国で承っております。

他行に競り勝ち、地域から圧倒的に支持される「コンサルティング機能」を実装するための泥臭いノウハウをご提供いたします。まずは情報交換からでも、お気軽にお問い合わせください。

▶ セミナー講師派遣等の詳細はこちら

愛媛県松山市の中小企業診断士・FP1級技能士。

元銀行員(17年)および経営コンサルタント(15年)として計100社以上の支援実績を持つ財務・経営戦略の専門家。

「次のステージ(設備投資・事業拡大)」を目指す優良企業に向けた緻密な財務シミュレーションや銀行交渉のロジック構築に加え、客観的な【経営診断】を起点とした伴走型の会社成長支援を得意としています。支援の最終ゴールは、コンサルタントへの依存ではなく「企業の自走化」です。

当事務所の最大の強みは、代表・和田健一による【完全専任体制】です。担当者が変わる大手ファームとは異なり、極めて機密性の高い財務データの「情報漏洩リスクゼロ(究極の機密保持)」を絶対の約束としています。

愛媛県松山市 和田経営相談事務所 代表 和田健一(中小企業診断士/経済産業省認定 経営革新等支援機関)。

愛媛県松山市の中小企業診断士・FP1級技能士。

元銀行員(17年)および経営コンサルタント(15年)として計100社以上の支援実績を持つ財務・経営戦略の専門家。

「次のステージ(設備投資・事業拡大)」を目指す優良企業に向けた緻密な財務シミュレーションや銀行交渉のロジック構築に加え、客観的な【経営診断】を起点とした伴走型の会社成長支援を得意としています。支援の最終ゴールは、コンサルタントへの依存ではなく「企業の自走化」です。

当事務所の最大の強みは、代表・和田健一による【完全専任体制】です。担当者が変わる大手ファームとは異なり、極めて機密性の高い財務データの「情報漏洩リスクゼロ(究極の機密保持)」を絶対の約束としています。

愛媛県松山市 和田経営相談事務所 代表 和田健一(中小企業診断士/経済産業省認定 経営革新等支援機関)。