【この記事で分かること】

・資産超過とは何か

・債務超過とは何か

・資産超過でも実態は債務超過の場合があること

・債務超過解消のための4つの方法

【この記事のポイントは以下の通り】

☑ 債務超過とは、純資産の部がマイナスのことで、会社清算をした際、負債が残る良くない状態である

☑ 資産超過とは、純資産がプラスのことであるが、資産の部に陳腐化・回収不能な資産が多額にある場合は、良い状態にあるとはいえない

☑ 純資産が、資産のどの部分に振り替わっているか把握し、会社の実態をつかんでおくことは大切である

☑ 債務超過を解消するための4つの方法を、以下記事で紹介する

詳しく見ていきましょう。

債務超過とは、決算書の貸借対照表の純資産(資本金+会社設立からの利益の蓄積)の部分が、マイナスになることだ。

貸借対照表は、左側に「資産の部」、右側に「負債の部」と「純資産の部」で構成されている。必ず、右側合計金額と左側合計金額が一致するようになっている。

であるから、①資産の部=負債の部+純資産の部 ②資産の部-負債の部=純資産の部 の算式が成立する。

「純資産の部」がマイナスであると、資産より負債の方が大きいということで、「純資産の部」がプラスであると、資産の方が負債のより大きい、ということだ。

もし仮に今の時点で、事業をやめようとしても、資産より負債が大きければやめられない。(資産をすべて処分しても負債が残るから)。

債務超過とは、そういう状態のことで、非常にまずい。もちろん債務超過でも、取引金融機関から融資を受けたり自己資金を取り崩したりして、資金調達が可能なら、事業を続けることができるが、よろしくはない。

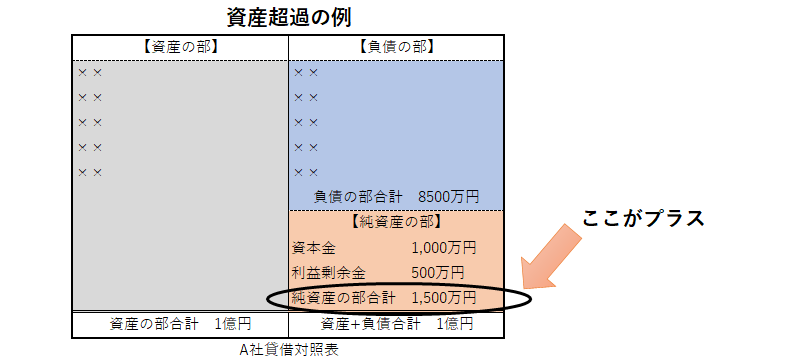

資産超過とは、債務超過と反対に、純資産の部がプラスである状態だ。

では、決算書が資産超過なら問題ないのか、と言えばそうでもないことがある。

右側の純資産の部に、1,500万円の金額が記載されているとする。

見ておきたいのは、その1,500万円が、「左側の資産の部のどの部分に振り替わっているか」だ。

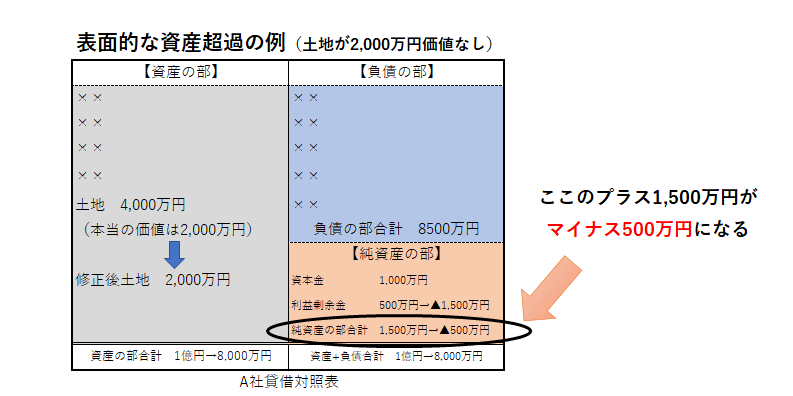

例えば、在庫として資産の部に4,000万円記載されているが、そのうち2,000万円は市場価値のない陳腐化在庫だという場合。純資産2,000万円は減価し、実質純資産は▲500万円となる。(純資産の部は2,000万円減少する)。

資産の部に4,000万円が土地勘定で計上されているが、バブル時代に購入した土地であり、現在の相場が半値になっている。このケースは、純資産の1,500万円は吹き飛ぶ。(純資産の部は2,000万円減少し、実質は債務超過といえる)。

資産の部に、回収不能な売掛金、使途不明な仮払金、貸付金、未収入金などがあった場合も同様。(上記いずれの場合も、中小企業は決算書を修正する必要はないが、実質はこのような状態という意味)。

大事なのは、純資産が資産の部のどこに振り替わっているのか、そして、その純資産の中身は本当に価値がある資産なのか、ということ。

資産の部がプラスだからと言って、必ず安心できるわけではないのだ。

自己資本比率を見るときのポイントを確認したい場合は、この記事をチェック☟

【参考記事】決算書の自己資本比率を見るときのポイント

お話ししてきたように、自社財務にとって良くない状態の債務超過。

どのように解消し、資産超過の状態に持ってゆけば良いか。以下4つ方法を説明する。

①損益計算書で利益計上して、貸借対照表の利益剰余金のマイナス分を減らす

この方向が一番の王道である。ただ、そもそも債務超過状態の会社が利益体質になることは、難しい。赤字会社が利益体質になるためには、売上の増加、値上げや販売価格見直しによる利幅の増加、材料費や仕入れなど直接コストの見直し、事務所経費や人件費ほか間接コスト削減、などの方法がある。

②役員借入金の活用

役員借入金を資本金に振り替え(増資による資本金の増加)したり、役員借入金を債権放棄して債務免除益により特別利益計上(利益剰余金の増加)したり、することで債務超過を解消する。

【参考記事】役員借入金の減らし方を図表付きで詳しく解説しています。こちらの記事でチェック

③含み益のある資産を売却し、特別利益を出す

含み益がある資産、例えば上場有価証券や、投資信託、保険積立金、遊休不動産、などを売却する。含み益が顕在化し特別利益計上で債務超過解消となる(特別利益の金額が債務超過額を上回れば。ただし法人税負担は考慮していない。繰越欠損金が存在し、法人税負担が発生しない決算期に処理すると、現金流出しない)。

④個人資産による増資

個人の預金を投入したり、個人の不動産を売却して資金を捻出したりして、社長など役員が債務超過金額を増資する。資本金が増加するため、債務超過解消となる。

①は、事業自体を筋肉質にして債務超過を解消する方法、②、③、④は財務テクニックによる債務超過を解消する方法となる。

いずれの方法を採るとしても、会社としての事業・財務戦略が必要になる。

自社の決算内容は客観的にどうなのか、どこを改善すれば良いのか、分からないことがあれば、下記メール連絡フォームからご連絡ください。

あなたの会社を簡易財務診断【無料版】はこちら

【この記事書いたのはこんな人】プロフィール

【過去の支援実績はこちら】企業支援実績

【関連記事】

2期連続赤字が続くと、銀行員にチェックされる決算書3つの項目

こんなこと聞いて大丈夫?そんな質問大歓迎です。財務改善に関してのご相談・お問い合わせはこちらからお気軽にどうぞ(24時間コメント受付、ただし返答は翌営業日以降になることがあります。暗号化対応をしているため、メッセージやメールアドレスが外部に漏れることはありません)。☟

地方銀行に17年勤務しながら、2011年に中小企業診断士の資格を取得。資格取得後、独立開業。2015年に経済産業省から経営革新等支援機関に認定されている。

独立後13年に亘り、「金融のことも経営のことも両方わかる経営コンサルタント」として、

中小企業支援に携わる。経営力強化、赤字立て直し、財務体質改善、資金調達支援など、100社以上の支援実績がある。

金融知識、財務知識を活かし、中小企業の経営課題解決に特化した経営コンサルタントとして活動している(2024年時点)。

地方銀行に17年勤務しながら、2011年に中小企業診断士の資格を取得。資格取得後、独立開業。2015年に経済産業省から経営革新等支援機関に認定されている。

独立後13年に亘り、「金融のことも経営のことも両方わかる経営コンサルタント」として、

中小企業支援に携わる。経営力強化、赤字立て直し、財務体質改善、資金調達支援など、100社以上の支援実績がある。

金融知識、財務知識を活かし、中小企業の経営課題解決に特化した経営コンサルタントとして活動している(2024年時点)。

和田経営相談事務所代表 和田 健一