経営者であれば、決算書からはじき出される、自社の自己資本比率は気になるところだ。

自己資本比率とは、資本金+内部留保金=純資産を、総資産で割ったもの。例えば純資産が3,000万円あり、総資産が10,000万円の場合は、自己資本比率は3,000÷10,000×100=30%である。

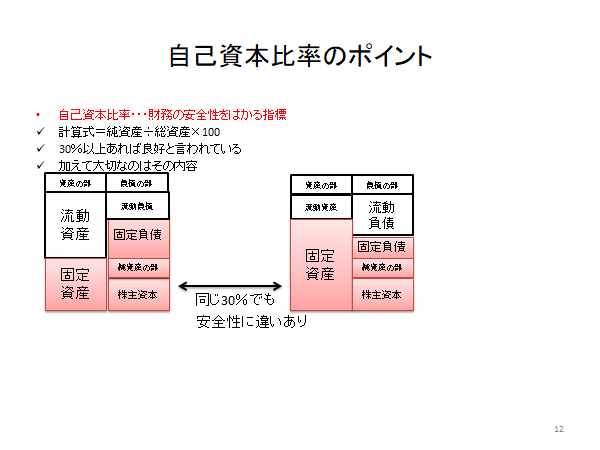

自己資本比率は、財務の安全性を表し、比率が高ければ高いほど良いと言われている。

自己資本比率は、業種によって差がある。例えば事業を行うために、大規模な設備投資が必要な業種は、(例えばホテル業や、不動産賃貸業など)分母の総資産自体が大きいため、低くなる傾向がある。逆に設備投資が少なくて済むサービス業などは、分母の総資産が小さくなるため、高くなる傾向がある。

この自己資本比率。前述したとおり、一般的には、高ければ高いほど安全性が高いと言われている。業種による違いがあり、一概には言えないが、中小企業であれば30%を超えていれば、まぁ良好だと言えるのではないか。

ここで気をつけておきたいのは、『自己資本の相手がどうなっているか』を把握しておくこと。簿記で言うと、自己資本額は貸方(決算書の右側)であるから、借方(決算書の左側)のどの勘定科目になっているか、を掴んでおくことが大切だ。

例えば自己資本が3,000万円(総資産は10,000万円で、自己資本比率は30%とする)あるにもかかわらず、現預金は300万円しかない。ではその自己資本はどこに配分されているかというと、固定資産の土地勘上に振り替わっている。見てみると、確かに土地の簿価が2,500万円となっている。

このケースは、本当に自己資本の価値が3,000万円あるのか、疑わないといけない。仮に、簿価上2,500万円の土地の実勢価格が1,000万円まで下がっていると、自己資本は1,500万円消失していることになる。(2,500万円-1,000万円=1,500万円)。

また、自己資本が棚卸資産(在庫)に振り替わっているケース。当初は2,500万円の価値があった在庫が、劣化や流行遅れにより不良在庫となり、時価評価で半分の1,250万円になっているかもしれない。その場合は1,250万円の自己資本が消失したことになる。(2,500万円-1,250万円=1,250万円)

上記の場合、中小企業は、時価の評価に引き直すことは、ほとんどない。表面上の自己資本3,000万円で、自己資本比率は、30%だ。一見良好に見える。しかしながら実態は、説明してきたように、自己資本が消失した状態になっている。

自己資本比率を見る時に大切なのは、表面上の比率ではなく、自己資本の中身だ。自己資本が決算書の左側の「何に化けているか」。資産性があるのか、ないのか。

経営者は、自己資本比率を見る場合、自己資本が何に振り替わっているかを確認する。そうすることで、自社の実態を把握する習慣をつけておきたいものだ。

【参考記事;自己資本比率を改善させる財務的な方法】こちら→資本性劣後ローン

【この書いたのはこんな人】プロフィール

【過去の企業支援実績はこちら】企業支援実績

【関連記事】

コメントはこちらからどうぞ☟

地方銀行に17年勤務しながら、2011年に中小企業診断士の資格を取得。資格取得後、独立開業。2015年に経済産業省から経営革新等支援機関に認定されている。

独立後13年に亘り、「金融のことも経営のことも両方わかる経営コンサルタント」として、

中小企業支援に携わる。経営力強化、赤字立て直し、財務体質改善、資金調達支援など、100社以上の支援実績がある。

金融知識、財務知識を活かし、中小企業の経営課題解決に特化した経営コンサルタントとして活動している(2024年時点)。

地方銀行に17年勤務しながら、2011年に中小企業診断士の資格を取得。資格取得後、独立開業。2015年に経済産業省から経営革新等支援機関に認定されている。

独立後13年に亘り、「金融のことも経営のことも両方わかる経営コンサルタント」として、

中小企業支援に携わる。経営力強化、赤字立て直し、財務体質改善、資金調達支援など、100社以上の支援実績がある。

金融知識、財務知識を活かし、中小企業の経営課題解決に特化した経営コンサルタントとして活動している(2024年時点)。

和田経営相談事務所代表 和田 健一