【この記事で分かること】

・ 減価償却不足 なぜ発生するのか?

・ 銀行が減価償却不足を嫌がる理由

・ 銀行がやっている減価償却不足の見つけ方

【はじめに】

経営者は減価償却費との付き合い方に悩み、銀行は減価償却費の未計上を厳しく見ています。

つい先日、支援先と銀行に決算報告に行った際も、融資担当者から、「過去にさかのぼり、減価償却不足累計額(詳しくはこちら)の金額を教えてください」と言われました。

当該企業は、毎年フル償却を実施していたため、事なきを得たのですが、「もし不足額があったら」と冷や汗をかいたものでした。

おそらく減価償却不足額が存在すれば、貸借対照表の資本(純資産)勘定からマイナスするつもりだったのでしょう。そして決算書に対して厳しい評価をしたはずです。

以下の記事に、銀行の減価償却費に関しての考え方を説明しています。ご一読のうえ、財務内容の改善に役立てていただければ幸いです。

(ココから本文)

決算書に、『減価償却費』という費用項目がある。

この減価償却費は、経費なのだが、税法上は、してもしなくても良い(任意;納税者が選べる)ことになっている。

そのことで経営者と銀行の間で、見解の相違が発生する。

《この記事のポイントは以下の通り》

☑ 赤字企業が減価償却をしないこと。税務署には通るが、銀行は良い顔をしない

☑ 減価償却をしないことで黒字を出しても、銀行は決算書「別表16」を確認して、減価償却をした本来の数字に補正している(企業の操作は嫌がられる)。調整金額は赤字と評価する

☑ 利益の状況により、減価償却をやったりやらなかったり、統一性のない財務処理をすると、あなたの決算書に対して銀行は不信感を持つ。マイナス評価される財務処理をするのは、銀行の減価償却に関する考え方を知らないから

☑ 下記記事に記載の通り、真の姿が見えなくなるなど、減価償却をしないことによるマイナス面は多い

どういうことか?詳しく見ていこう。

例えば、運送用トラックを1,000万円で購入したとする。

購入年度に1,000万円の支払いが発生するが、税務上は一括で損金扱いできない。設備ごとに法定耐用年数という取り決めがあり、例えば運送用トラックであれば5年などと決まっている。これは、5年間かけて均等償却(定額法の場合;トラックは本来、定率法であるが、話を分かりやすくするため、定額法と仮定する)しなさい、ということである。

前述のケースであれば、1,000万円÷5年=200万円で、毎年200万円が、費用として損金扱いを認められる。(利益から引けるということ)。

1年目は、貸借対照表に初年度の減価償却費200万円を引かれた800万円が、固定資産(車両運搬具)として、計上される。

1年目に1,000万円支払いしているのに、なぜ一括処理できないのと思うが、そこは運送用トラックは、耐用年数の5年間使えるでしょ。その期間を通じて費用として計上しなさいという、という考え方である。

この減価償却費、税法上は任意計上である。つまり、計上しても、しなくてもよい。利益がたくさん出ている企業は、当然償却限度額(前述のケースであれば200万円)の減価償却費を計上する。

逆に収支がトントンだったり、赤字の企業は、「減価償却費を計上しない」という判断をすることがある。200万円の費用計上をしなければ、利益が200万円上乗せされるからだ。しかし、税務署からそのことで責められたりしない。利益が増えるということは、支払う税金も増えるからだ。税務署からすると、オッケーだ。

税務署対策を重視しがちな顧問税理士に相談したが、「大丈夫です!」とお墨付きをもらった。

こうして、銀行や取引先に「利益のでている決算書を見せたい企業」は、「減価償却費を計上しない」という選択肢を選んでしまうのだ。

減価償却について、更に詳しく!図表付きで分かりやすく解説してます!こちら☟

【関連記事】減価償却とは~中小企業経営者が知っておきたいポイントを簡単に解説!~

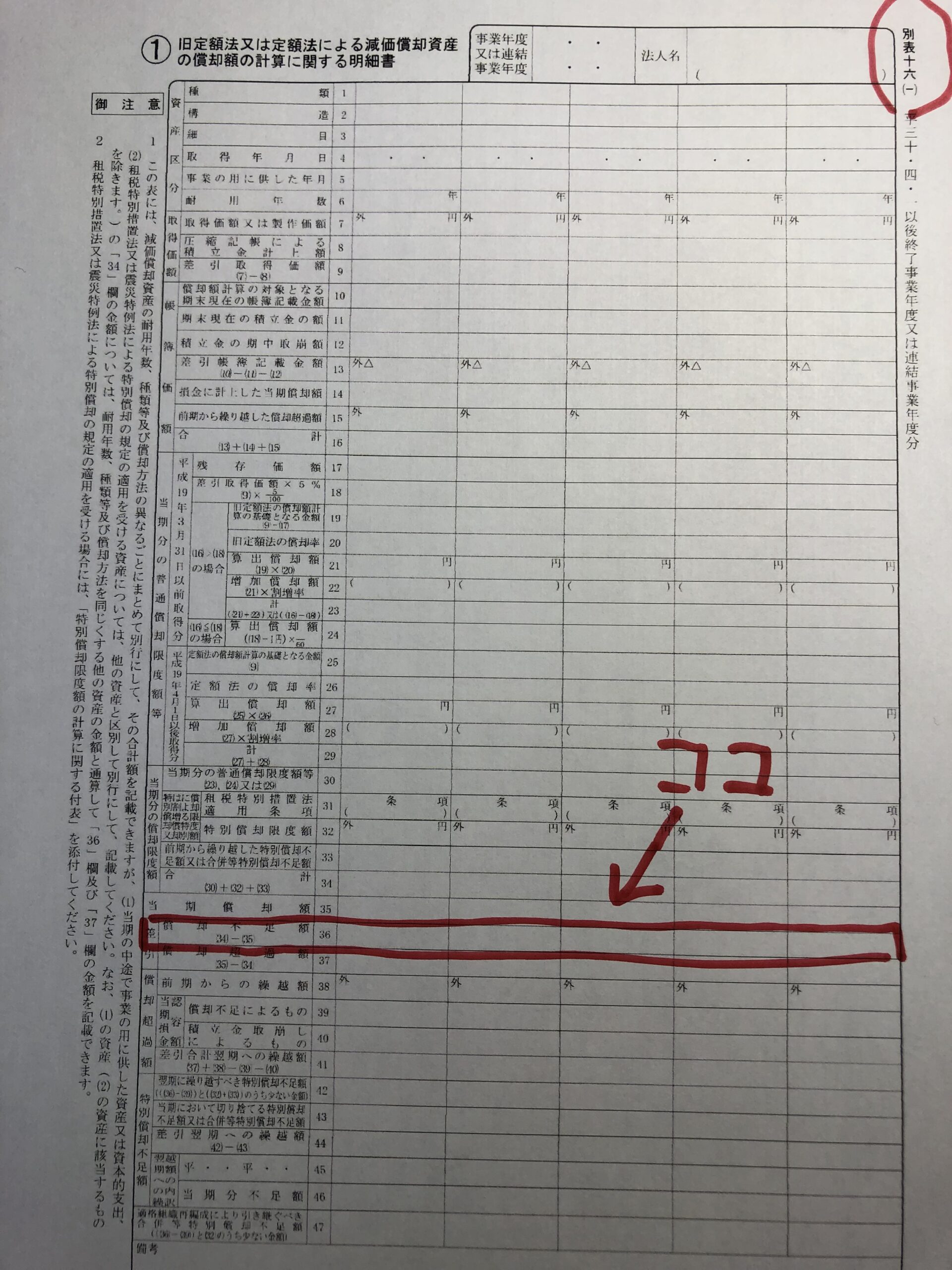

しかしこれは、税務署や取引先に対しては通用しても、銀行には通用しない。銀行は、決算書の『別表16』で『減価償却不足金額』を把握している。別表16には、ご丁寧にその決算期の『減価償却不足金額』が、設備の種類ごとに記載されている。銀行は、こうした細かい数字を把握するために、決算書の付属明細や別表を企業から預かる。

そして減価償却費の不足額を、その企業の当期の利益額から減算し、正規(フル償却した後)の利益額をあぶりだす。企業が折角行った、利益を上げるための調整も、水の泡となる。

それどころか、企業にとって、①銀行から、減価償却費で利益を操作している企業として警戒される、②利益を水増しているので、税金を余分に支払わないといけない、③自社の真の姿が見えなくなる(利益の水増し、固定資産が実態より多く計上される)、などマイナス面が多い。

【参考記事】銀行が融資しづらい決算書について説明しています。勉強しておきませんか?

こちら☟

任意の費用項目ではあるが、減価償却費は適正に計上しておいた方が良いと思う。

【関連記事】

2期連続赤字が続くと、銀行員にチェックされる決算書3つの項目

決算書を理解して会社を成長させる【基本編】~③実践で役立つ減価償却の知識~

黒字なのに現金がない3つの原因と解消法 ~資金繰りが赤字状態の具体的改善策~

財務改善・銀行対応に関するご相談、お問い合わせは、こちらからどうぞ(24時間コメント受付、ただし返答は翌営業日以降になることがあります)。☟

地方銀行に17年勤務しながら、2011年に中小企業診断士の資格を取得。資格取得後、独立開業。2015年に経済産業省から経営革新等支援機関に認定されている。

独立後13年に亘り、「金融のことも経営のことも両方わかる経営コンサルタント」として、

中小企業支援に携わる。経営力強化、赤字立て直し、財務体質改善、資金調達支援など、100社以上の支援実績がある。

金融知識、財務知識を活かし、中小企業の経営課題解決に特化した経営コンサルタントとして活動している(2024年時点)。

地方銀行に17年勤務しながら、2011年に中小企業診断士の資格を取得。資格取得後、独立開業。2015年に経済産業省から経営革新等支援機関に認定されている。

独立後13年に亘り、「金融のことも経営のことも両方わかる経営コンサルタント」として、

中小企業支援に携わる。経営力強化、赤字立て直し、財務体質改善、資金調達支援など、100社以上の支援実績がある。

金融知識、財務知識を活かし、中小企業の経営課題解決に特化した経営コンサルタントとして活動している(2024年時点)。

和田経営相談事務所代表 和田 健一